Внутренняя норма доходности (IRR) — 2021

Содержание

- Как рассчитывается IRR?

- Готовы инвестировать в рынки?

- Критерии отбора проектов по внутренней норме доходности

- Графическое представление IRR

- Недостатки внутренней нормы доходности

- Пример IRR

- Еще один пример IRR …

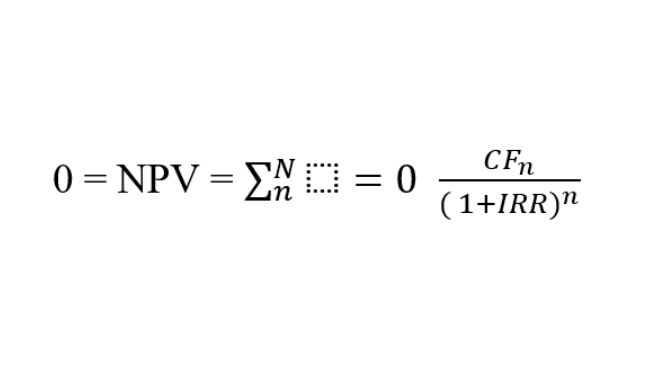

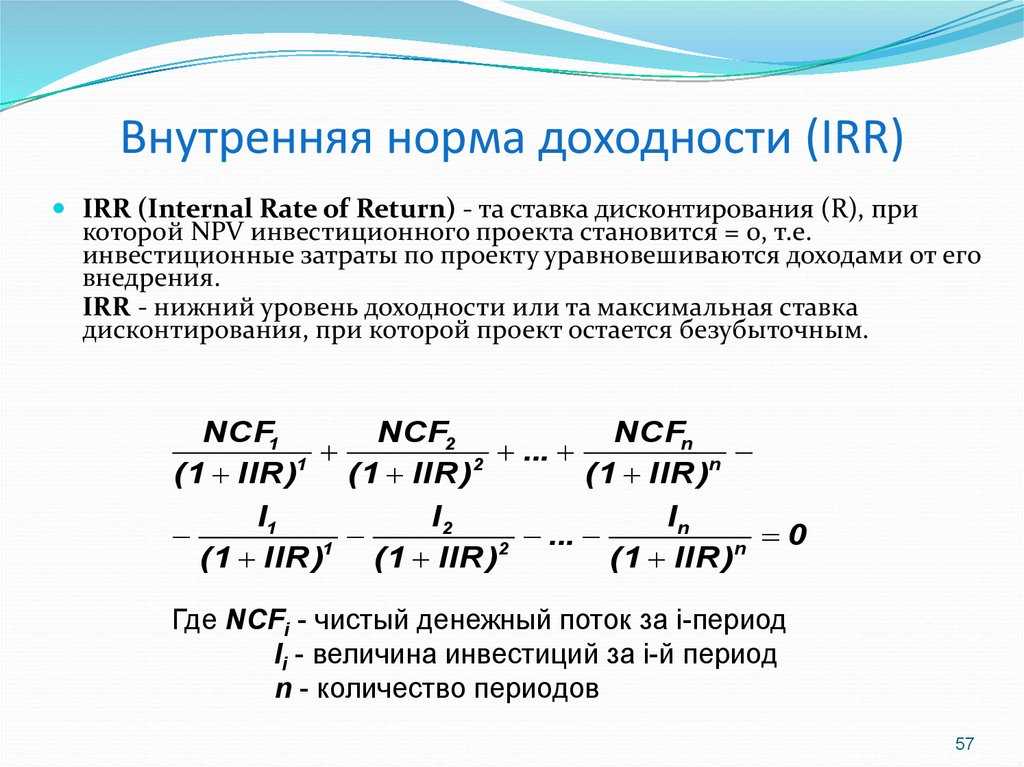

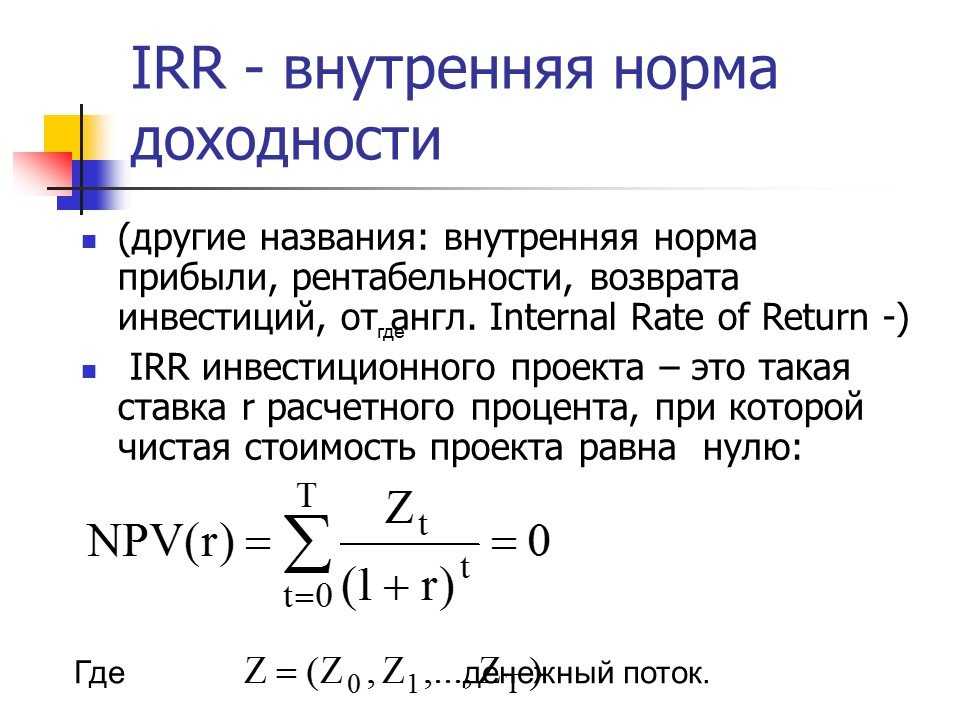

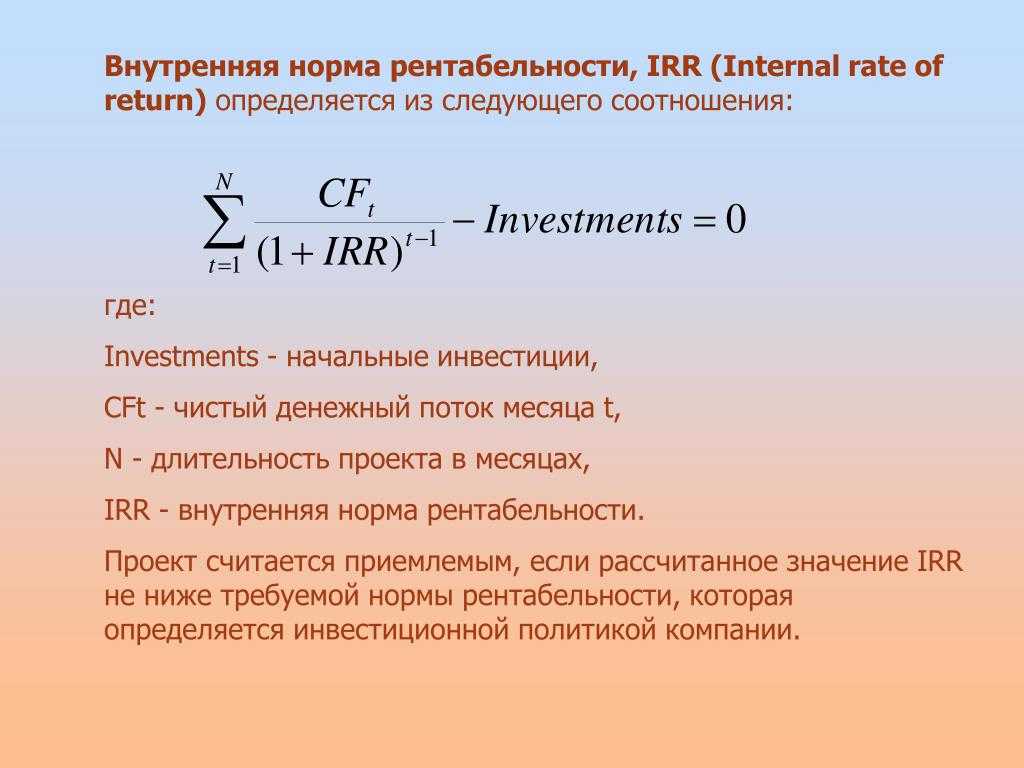

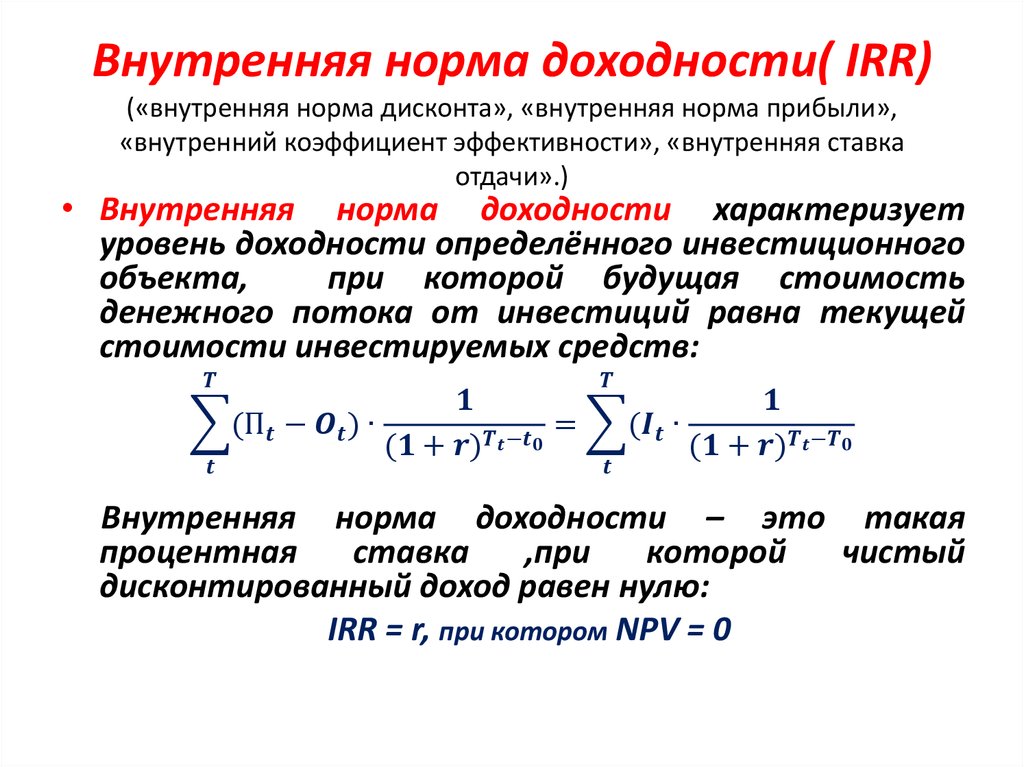

Внутренняя норма доходности (IRR) — это процентная ставка или доходность, предлагаемая вложением. То есть это процент прибыли или убытка, который будет иметь вложение для сумм, которые не были выведены из проекта.

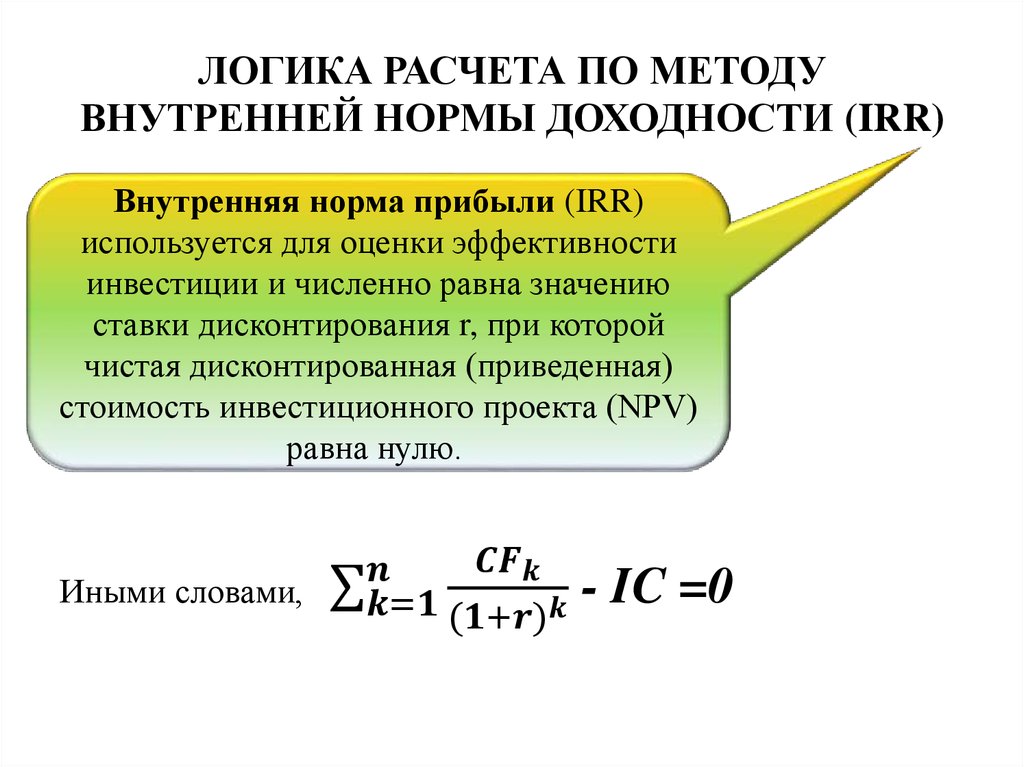

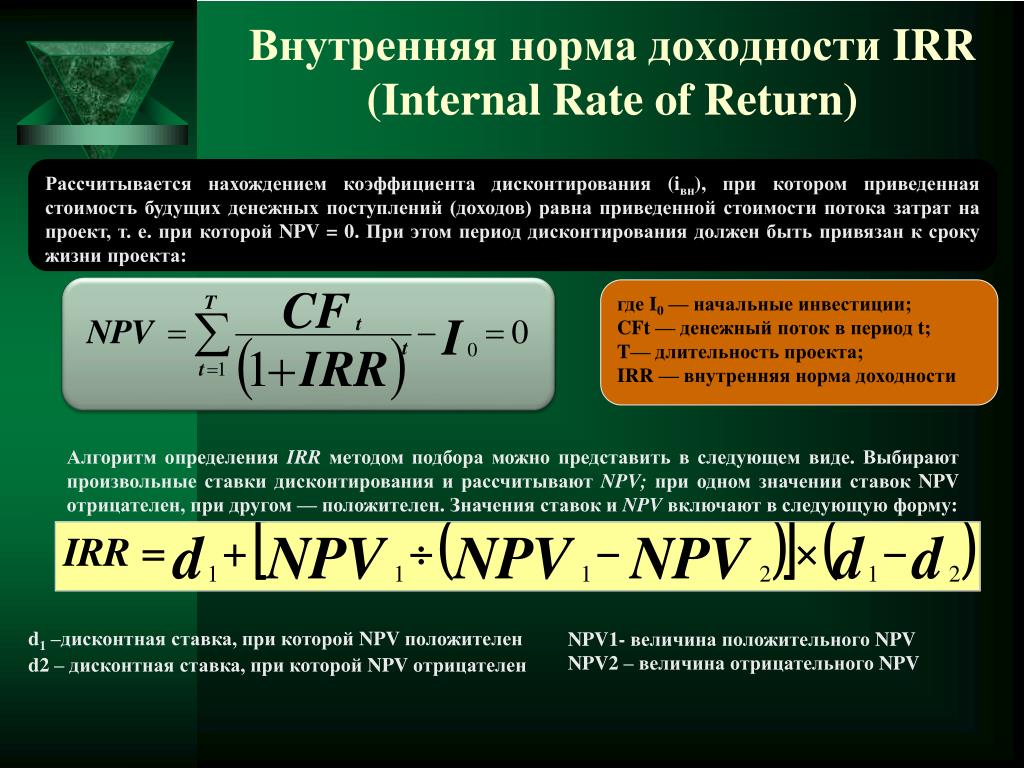

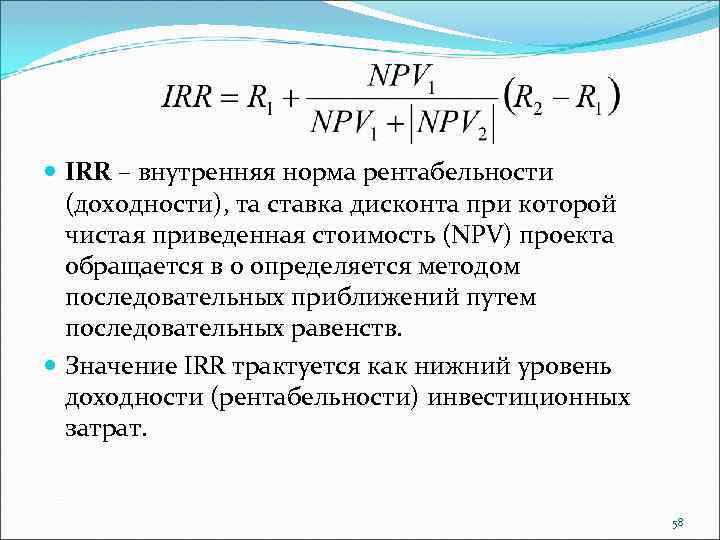

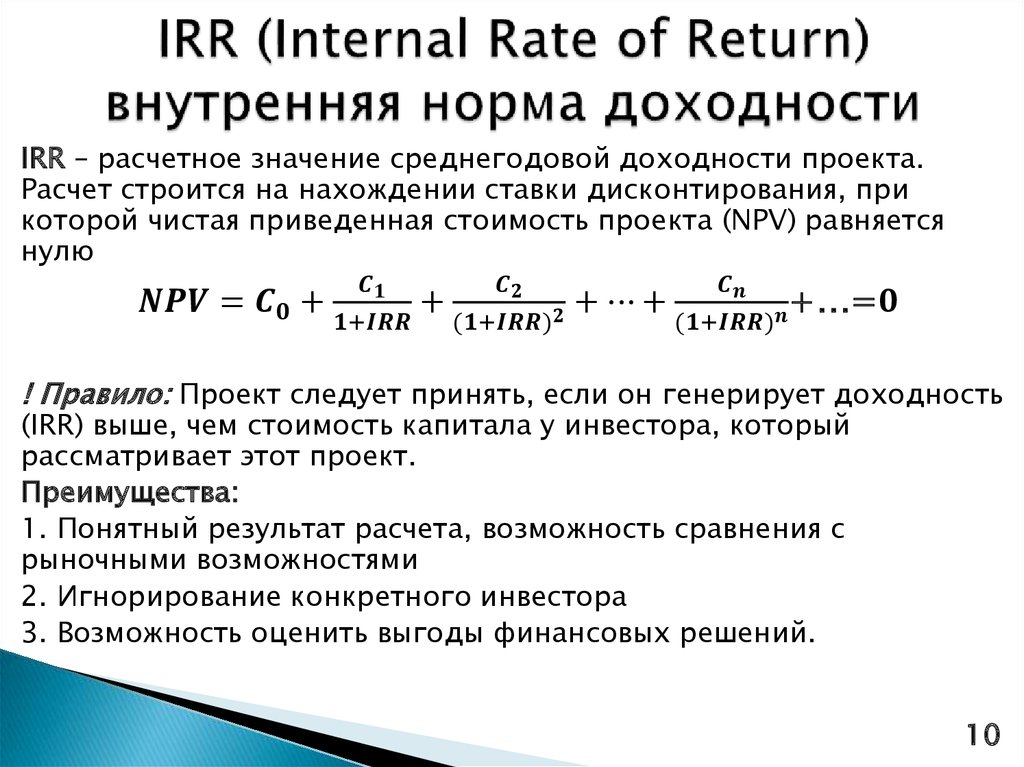

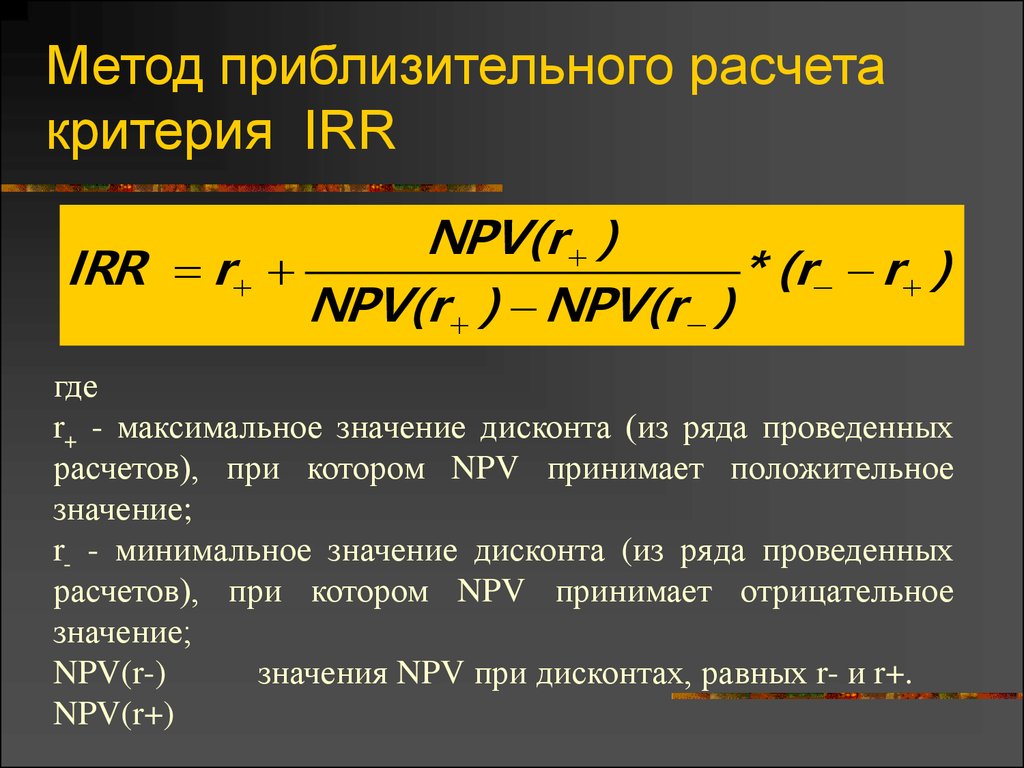

Это показатель, используемый при оценке инвестиционных проектов, который тесно связан с чистой приведенной стоимостью (NPV). Он также определяется как значение ставки дисконтирования, которая делает NPV равной нулю для данного инвестиционного проекта.

Внутренняя норма доходности (IRR) дает нам относительную меру прибыльности, то есть выражается в процентах. Основная проблема заключается в его вычислении, поскольку количество периодов будет определять порядок решаемого уравнения.

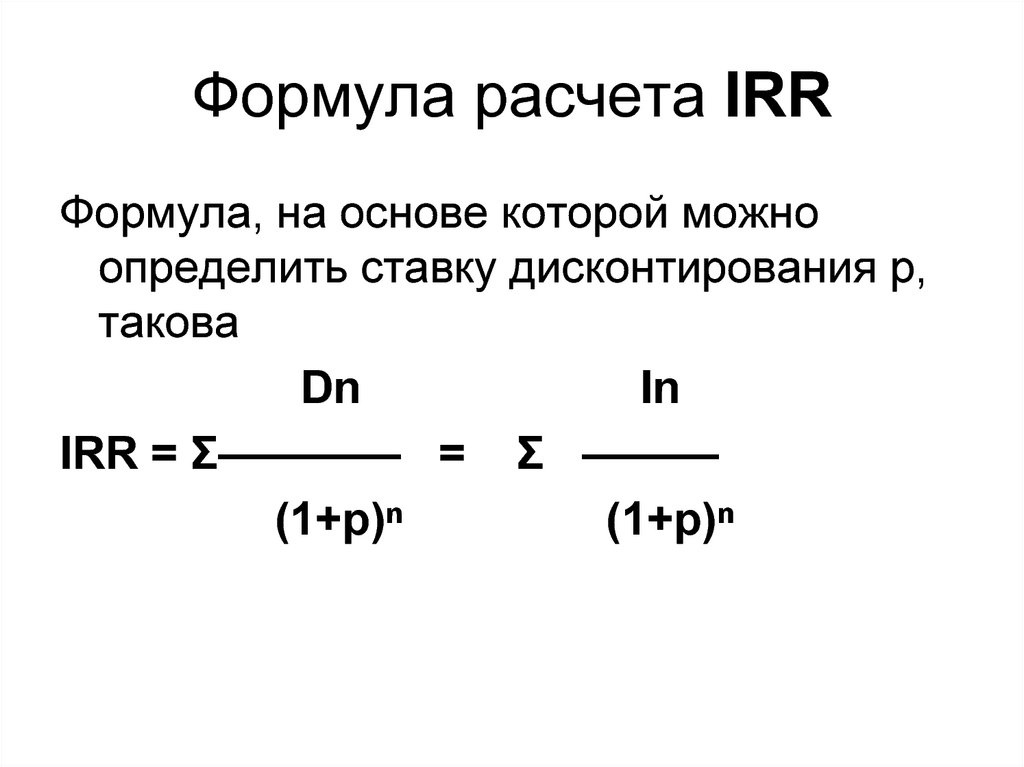

Как рассчитывается IRR?

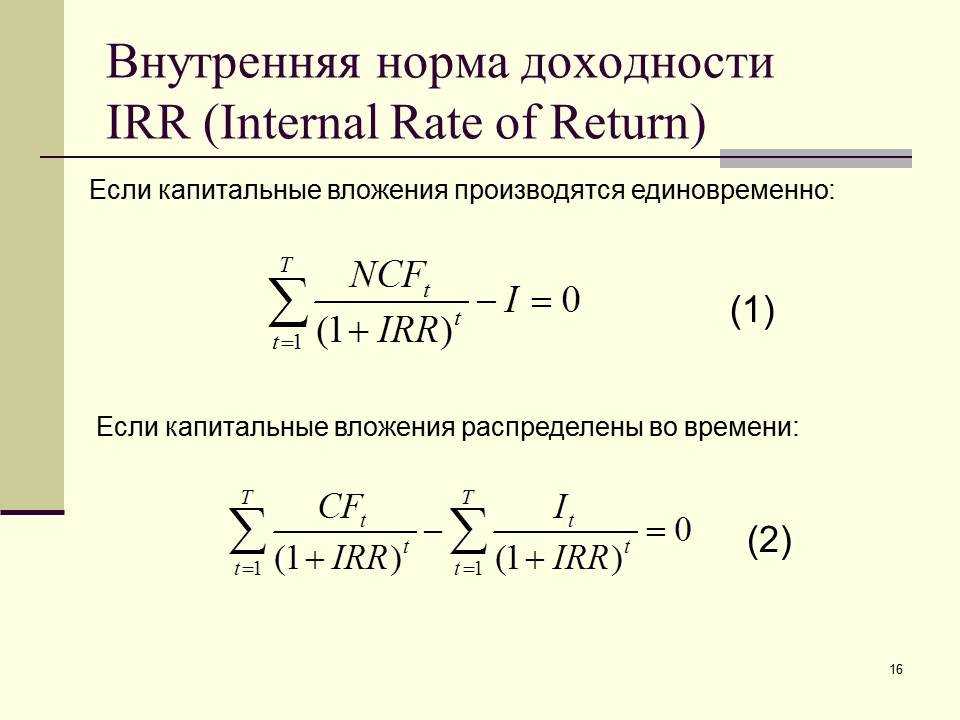

Его также можно определить на основе его расчета, IRR — это ставка дисконтирования, которая приравнивает в начальный момент будущий ток сборов к текущему потоку платежей, создавая NPV, равную нулю:

Готовы инвестировать в рынки?

Один из крупнейших брокеров в мире, eToro, сделал инвестирование на финансовых рынках более доступным. Теперь любой может инвестировать в акции или покупать доли акций с комиссией 0%. Начните инвестировать прямо сейчас с депозитом всего в 200 долларов. Помните, что важно научиться инвестировать, но, конечно, сегодня это может сделать каждый.

Ваш капитал находится под угрозой. Могут применяться другие сборы. Для получения дополнительной информации посетите stocks.eToro.com.

Я хочу инвестировать с Etoro

Fт являются денежные потоки в каждый период t

я0 это вложение, сделанное в начальный момент (t = 0)

n — количество периодов времени

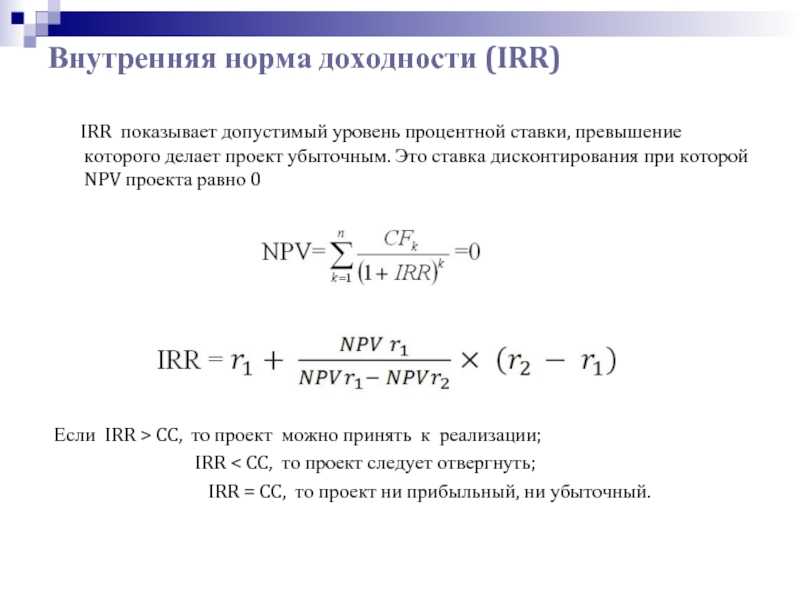

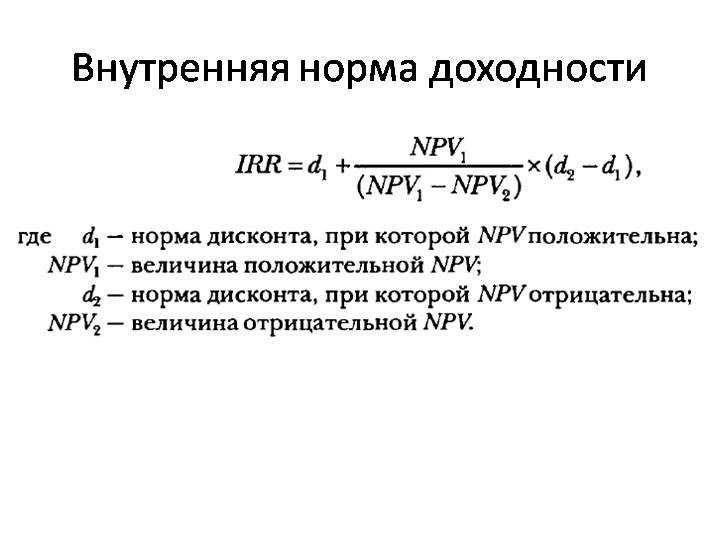

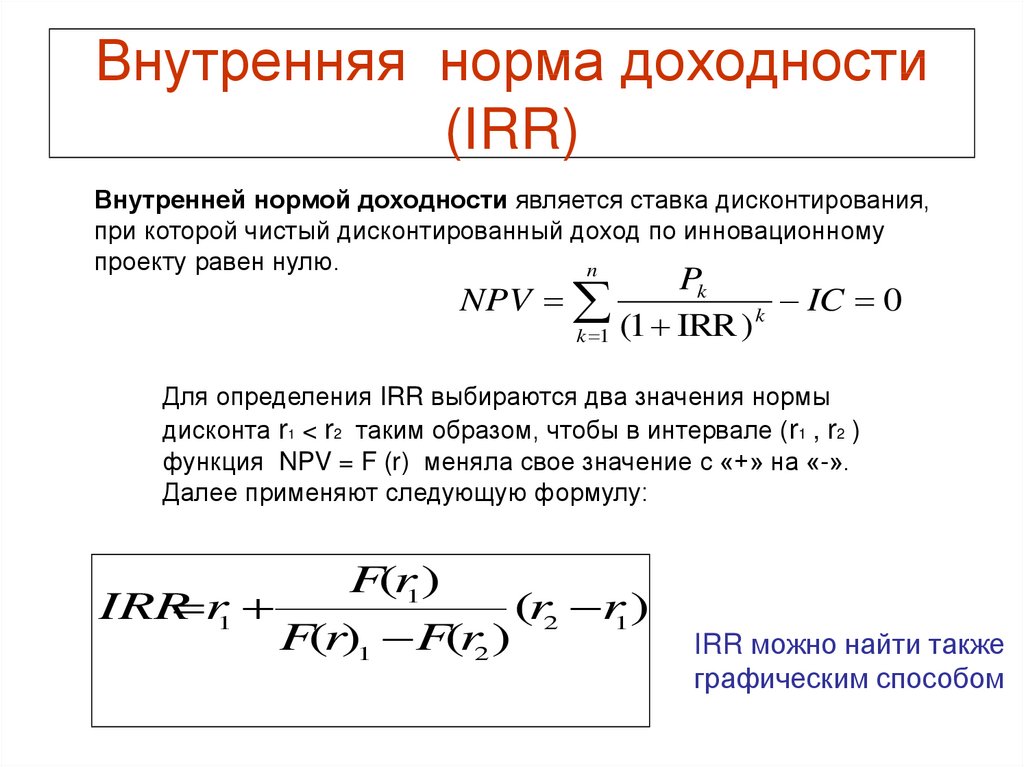

Критерии отбора проектов по внутренней норме доходности

Критерии выбора будут следующими, где «k» — ставка дисконтирования потоков, выбранная для расчета NPV:

- Если IRR> k, инвестиционный проект будет принят.

В этом случае внутренняя норма доходности, которую мы получаем, выше, чем минимальная норма доходности, необходимая для инвестиций.

В этом случае внутренняя норма доходности, которую мы получаем, выше, чем минимальная норма доходности, необходимая для инвестиций. - Если бы IRR = k, мы оказались бы в ситуации, аналогичной той, которая имела место, когда NPV была равна нулю. В этой ситуации инвестиции могут быть осуществлены, если конкурентные позиции компании улучшатся и не будет более выгодных альтернатив.

- Если IRR <k, проект должен быть отклонен. Минимальная доходность, которую мы просим от инвестиций, не достигается.

В этом случае внутренняя норма доходности, которую мы получаем, выше, чем минимальная норма доходности, необходимая для инвестиций.

В этом случае внутренняя норма доходности, которую мы получаем, выше, чем минимальная норма доходности, необходимая для инвестиций.Графическое представление IRR

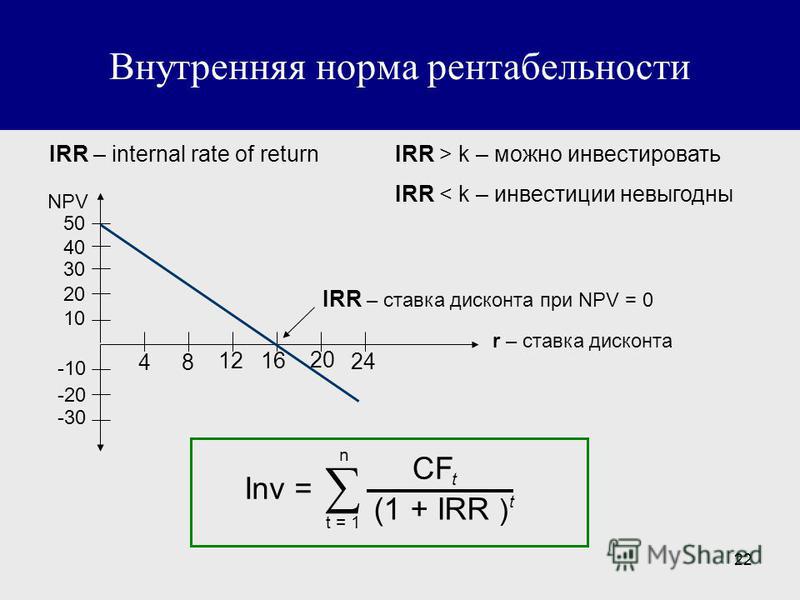

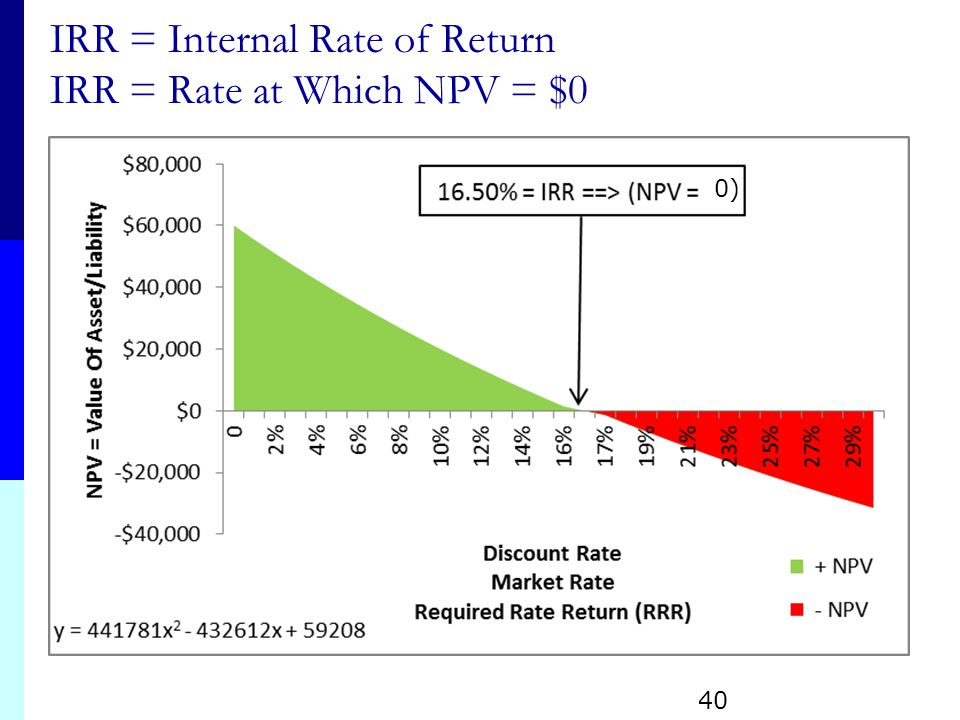

Как мы обсуждали ранее, внутренняя норма доходности — это точка, в которой NPV равна нулю. Итак, если мы нарисуем на графике NPV инвестиции по оси ординат и ставку дисконтирования (прибыльность) по оси абсцисс, инвестиция будет иметь вид нисходящей кривой. IRR будет точкой, где эта инвестиция пересекает ось абсцисс, где NPV равна нулю:

Если мы нарисуем IRR двух инвестиций, мы увидим разницу между расчетом NPV и IRR. Точка их пересечения называется пересечением Фишера.

Точка их пересечения называется пересечением Фишера.

Недостатки внутренней нормы доходности

Очень полезно оценивать инвестиционные проекты, поскольку это говорит нам о прибыльности указанного проекта, однако у него есть некоторые недостатки:

- Гипотеза реинвестирования промежуточных денежных потоков: предполагается, что чистые положительные денежные потоки реинвестируются по «r», а чистые отрицательные денежные потоки финансируются по «r».

- Несоответствие IRR: он не гарантирует присвоение доходности всем инвестиционным проектам, и есть математические решения (результаты), не имеющие экономического смысла:

- Проекты с несколькими реальными и положительными р.

- Проекты без рентабельности с экономическим смыслом.

Пример IRR

Предположим, они предлагают нам инвестиционный проект, в который мы должны вложить 5 000 евро, и они обещают нам, что после этих инвестиций мы получим 2 000 евро в первый год и 4 000 евро во второй год.

Таким образом, денежные потоки будут -5000/2000/4000.

Чтобы рассчитать IRR, мы должны сначала установить NPV равной нулю (приравняв общие денежные потоки к нулю):

Когда у нас есть три денежных потока (начальный один и еще два), как в этом случае, мы имеем квадратное уравнение:

-5000 (1 + r) 2 + 2000 (1 + r) + 4000 = 0.

«R» — это неизвестное, которое предстоит разгадать. То есть IRR. Мы можем решить это уравнение, и оказывается, что r равно 0,12, то есть рентабельность или внутренняя норма доходности составляет 12%.

Когда у нас есть только три денежных потока, как в первом примере, расчет относительно прост, но по мере добавления компонентов расчет становится более сложным, и для его решения нам, вероятно, потребуются компьютерные инструменты, такие как Excel или финансовые калькуляторы.

Еще один пример IRR …

Давайте рассмотрим случай с 5 денежными потоками: предположим, они предлагают нам инвестиционный проект, в который мы должны вложить 5000 евро, и они обещают нам, что после этих инвестиций мы получим 1000 евро в первый год, 2000 евро во второй год, 1500 евро. на третий год и 3000 евро на четвертый год.

на третий год и 3000 евро на четвертый год.

Таким образом, денежные потоки будут -5000/1000/2000/1500/3000.

Чтобы рассчитать IRR, мы должны сначала установить NPV равной нулю (приравняв общие денежные потоки к нулю):

В этом случае использование финансового калькулятора говорит нам, что IRR составляет 16%. Как мы видим в пример VAN, если предположить, что IRR составляет 3%, NPV составит 1894,24 евро.

Формула Excel для расчета IRR называется именно «tir». Если мы поместим денежные потоки в разные последовательные ячейки и в отдельную ячейку мы включим весь диапазон, это даст нам результат IRR.

Вас также может заинтересовать сравнение NPV и IRR.

Капитальные затраты (Кэ)ОкупаемостьСредневзвешенная стоимость капитала (WACC)

Диплом АССА «Финансы и управление бизнесом»

- Домой

- Наши квалификации

- Диплом АССА «Финансы и управление бизнесом»

АССА представляет новый диплом «Финансы и управление бизнесом» на русском языке. Новый диплом состоит из 7 экзаменов.

Новый диплом состоит из 7 экзаменов.

Многие обладатели дипломов АССА ДипИФР и ACCA ДипНРФ и выпускники вузов с финансовыми специальностями хотят продолжать свое профессиональное развитие, но испытывают сложности, связанные с необходимостью сдавать дальнейшие экзамены ACCA на английском языке. Если ваша квалификация позволяет вам получить освобождение от уровня Applied Knowledge, вы можете получить освобождение от экзамена «Введение в финансы и управление бизнесом» и начать с любого экзаамена в рамках диплома «Финансы и управление бизнесом» на русском языке.

Если у вас нет диплома о высшем образовании в финансах, учете или аудите, то первый экзамен в рамках диплома «Финансы и управление бизнесом» будет «Введение в финансы и управление бизнесом».

Новый диплом «Финансы и управление бизнесом» на русском языке – это следующий шаг на пути к квалификации ACCA. Он позволяет получить важнейшие знания и навыки для дальнейшего профессионального роста, и в то же время является одной из ступеней к получению полной международной квалификации ACCA.

Программа экзаменов для получения диплома «Финансы и управление бизнесом» на русском языке позволяет получать новую квалификацию без отрыва от основной работы. Экзамены проходят два раза в год, в среднем на получение диплома требуется в среднем 18 месяцев, срок обучения может занять до 2 лет.

- «Введение в финансы и управление бизнесом»,

- «Финансовая отчетность»,

- «Управление эффективностью бизнеса»,

- «Финансовый менеджмент»,

- «Аудит и сопутствующие услуги»,

- «Налогообложение в Российской Федерации»,

- «Корпоративное право»,

А также модуль «Этика».

Программа ACCA «Финансы и управление бизнесом» на русском языке доступна для жителей следующих государств:

- Армения

- Азербайджан

- Грузия

- Казахстан

- Кыргызстан

- Молдова

- Таджикистан

- Украина

- Узбекистан

- Эстония

При поступлении на программу «Финансы и управление бизнесом» на русском языке обладатели дипломов ACCA ДипИФР и ACCA ДипНРФ освобождаются от прохождения соответствующих экзаменов (Финансовая отчетность и Налоообложение в РФ).

После регистрации на диплом АССА «Финансы и управление бизнесом» на урсском языке на основании вашего диплома о высшем образовании и дополнительных сертификатов вам могут быть присвоены освобождения от экзаменов. У вас будет 14 дней, чтобы принять освобождения, оплатив их, либо отказаться, тогда данные экзамены необходимо будет сдавать.

При дальнейшей регистрации на полную международную квалификацию АССА обладатели диплома «Финансы и управление бизнесом» получают освобождение от всех перечисленных выше экзаменов.

В случае успешной сдачи каждого экзамена сертификаты направляется в электронном виде на адрес, который студент указывает при регистрации.

КАК ПОДГОТОВИТЬСЯ К ЭКЗАМЕНАМ? Подробнее здесь.

КАК ЗАРЕГИСТРИРОВАТЬСЯ?

НОВАЯ ВИДЕО ИНСТРУКЦИЯ ПО CBE Подробнее здесь.

Контакты службы поддержки АССА на русском языке:Если у Вас возникнут вопросы, просьба связаться со службой поддержки АССА по электронной почте: Accadiploma@accaglobal. com

com

Также Вы можете связаться с нами по телефону, используя номера ниже:

- +7 (727) 312 23 59 (пн-пт с 13:00 до 21:00 по Нур-Султану) для звонков из Казахстана, Кыргызстана, Таджикистана или Узбекистана;

- + 380 (44) 355 36 47 (пн-пт с 10:00 до 18:00 по Киеву) для звонков из Украины;

- +44 (141) 7370001 ( пн- пт с 08:00 – 16:00 по времени Великобритании) для звонков из Армении, Азербайджана или Грузии;

- +372 (60) 93466 ( пн- пт с 08:00 – 16:00 по времени Великобритании) для звонков из Эстонии;

Advertisement

Как использовать функцию IRR в Google Таблицах

Содержание:Трудно говорить об инвестициях и доходности, не затронув тему внутренней нормы доходности, или IRR. Расчет IRR для серии денежных потоков вручную требует проб и ошибок. Вы должны сделать несколько предположений, пока не достигнете оптимального результата. Это может быть как сложным, так и трудоемким.

Тем не менее, довольно быстро и легко вычислить IRR в Google Таблицах. В этом руководстве мы покажем вам, как использовать функцию IRR для вычисления внутренней нормы прибыли для данной серии денежных потоков.

Что такое IRR?

Как упоминалось ранее, IRR — это сокращение от Internal Rate of Return. Она дает норму прибыли на серию инвестиций. Это означает, что если у вас есть серия денежных потоков, относящихся к данному проекту, и вы хотите решить, будут ли инвестиции прибыльными, то IRR может быть полезным индикатором.

Таким образом, функция IRR помогает в решении проблем финансового анализа, давая нам представление об инвестиционных планах, чтобы мы могли быстро и легко выбрать лучший курс действий.

Как рассчитать IRR в Google Таблицах?

Расчет IRR включает вычисление процентной ставки, соответствующей нулевой чистой приведенной стоимости (NPV). Итак, чтобы узнать IRR для данной инвестиции, вам нужно угадывать разные ставки, пока не достигнете той, которая дает вам нулевую чистую приведенную стоимость.

Этот метод проб и ошибок требует много времени и терпения, которые могут оказаться совершенно неэффективными, если их выполняет человек.

Однако с формулой IRR в Google Таблицах эти вычисления выполняются за секунды. Давайте посмотрим, как использовать функцию IRR для вычисления внутренней нормы прибыли для следующих серий денежных потоков:

Более того, мы видим, что денежный поток за первый месяц — отрицательное число. Отрицательные значения представляют собой уходящие деньги или сделанные платежи, а положительные значения представляют поступающие деньги или полученный доход.

Примечание. Если значения вашего денежного потока отформатированы в формате «Финансы» или «Бухгалтерский учет», то исходящие деньги будут представлены в скобках, а не в виде отрицательного числа.

Синтаксис функции IRR

Синтаксис функции IRR в Google Таблицах следующий:

=IRR (cashflow_values, [rate_guess])

Здесь,

- cashflow_values - это массив или ссылка на диапазон ячеек, содержащих денежный поток, соответствующий вложению.

- rate_guess — это оценка ожидаемого IRR. Это значение, которое, по вашему мнению, близко к фактической IRR. Этот параметр не является обязательным.

Примечание. Значение по умолчанию для параметра rate_guess — 0,1 или 10%.

В этом случае функция IRR будет использовать итерационный метод для вычисления оптимального значения IRR, начиная с предполагаемого значения. Он будет продолжать повторять и делать новые предположения, все время регулируя значение IRR, пока не получит точный результат в диапазоне 0,00001%.

Наконец, функция вернет внутреннюю норму прибыли, соответствующую заданным суммам денежных потоков (как отрицательным, так и положительным). Возвращаемый IRR будет процентным значением.

Функция IRR повторяется максимум 20 раз. Если в конце 20 попыток результаты не сходятся, функция IRR возвращает #NUM! Error (# ЧИСЛО! Ошибка).

В этом случае вы можете продолжить и попробовать еще раз с другим предполагаемым значением во втором параметре формулы.

Примечание. Если общий полученный доход меньше общих расходов, уравнение IRR вернет отрицательное значение.

Использование функции IRR для решения данной проблемы

В приведенном выше примере IRR можно рассчитать по следующей формуле:

=IRR(B2:B6)

Вот результат:

Что следует помнить при использовании формулы IRR

Функция IRR может быть действительно полезной, поскольку избавляет от хлопот по угадыванию и корректировке значений. Однако есть несколько моментов, которые необходимо помнить при применении функции IRR в Google Таблицах:

- Убедитесь, что ваши операции с денежным потоком включают как минимум одно отрицательное и одно положительное значение. В противном случае функция вернет # ЧИСЛО! Ошибка.

- Функция IRR предполагает, что значения денежных потоков являются последовательными и периодическими по своей природе.

- Любое текстовое или логическое значение во входных данных функции IRR игнорируется функцией.

Посетите эту ссылку, чтобы узнать, как исправить ошибки синтаксического анализа в Google Таблицах.

Заключение

В этом руководстве мы рассмотрели функцию IRR в Google Таблицах, что она делает и как ее можно использовать для вычисления внутренней нормы прибыли для проекта или инвестиций на основе ряда денежных потоков. Мы надеемся, что вы нашли наши объяснения полезными и легкими для понимания.

Лучший способ понять внутреннюю норму доходности

Статья (PDF-1MB)

Руководители, аналитики и инвесторы часто полагаются на расчеты внутренней нормы прибыли (IRR) как на один из показателей доходности проекта. Фирмы прямых инвестиций и нефтегазовые компании, среди прочего, обычно используют его в качестве условного ориентира для сравнения относительной привлекательности различных инвестиций. Проекты с самым высоким IRR считаются наиболее привлекательными и получают более высокий приоритет.

Проекты с самым высоким IRR считаются наиболее привлекательными и получают более высокий приоритет.

Но не все IRR одинаковы. Они представляют собой сложный набор компонентов, которые могут повлиять как на ценность проекта, так и на его сравнимость с другими проектами. В дополнение к той части показателя, которая отражает импульс на рынках или силу экономики, другие факторы, включая стратегическое позиционирование проекта, его деловую эффективность, а также уровень долга и левериджа, также влияют на его внутреннюю норму доходности. В результате несколько проектов могут иметь одинаковые IRR по совершенно разным причинам. Дезагрегирование того, что на самом деле их движет, может помочь менеджерам лучше оценить реальную ценность проекта с учетом его риска, а также его доходности, а также сформировать более реалистичные ожидания среди инвесторов.

Так как общая эффективность прямых инвестиций, например, обычно измеряется IRR различных фондов, полезно изучить эффективность этих фондов. Что иногда ускользает от внимания, так это то, насколько их производительность обусловлена каждым из факторов, влияющих на IRR выше базового уровня того, что бизнес мог бы создать без каких-либо улучшений, включая эффективность бизнеса и стратегическое изменение позиционирования, а также долг и использование заемных средств. Вооруженные этим пониманием, инвесторы могут более осмысленно сравнивать фонды, чем просто смотреть на итоговую прибыль.

Что иногда ускользает от внимания, так это то, насколько их производительность обусловлена каждым из факторов, влияющих на IRR выше базового уровня того, что бизнес мог бы создать без каких-либо улучшений, включая эффективность бизнеса и стратегическое изменение позиционирования, а также долг и использование заемных средств. Вооруженные этим пониманием, инвесторы могут более осмысленно сравнивать фонды, чем просто смотреть на итоговую прибыль.

Результаты дезагрегации IRR

Несмотря на то, что IRR является самым важным эталоном эффективности для инвестиций в частные инвестиции, его разбивка и изучение вышеперечисленных факторов может обеспечить дополнительный уровень понимания источников эффективности. Это может дать инвесторам в фонды прямых инвестиций более глубокое понимание при принятии инвестиционных решений в качестве генерального партнера.

Базовый доход. Часть IRR инвестиции формируется за счет денежного потока, который бизнес должен был генерировать без каких-либо улучшений после приобретения. Чтобы обеспечить точное распределение других факторов внутренней нормы доходности, необходимо рассчитать и указать вклад этого базового уровня денежных потоков.

Чтобы обеспечить точное распределение других факторов внутренней нормы доходности, необходимо рассчитать и указать вклад этого базового уровня денежных потоков.

Рассмотрим гипотетическую инвестицию в бизнес, приобретенный при стоимости акционерного капитала 55 долларов и проданный через два года по стоимости 100 долларов (приложение 1). Операционный денежный поток компании за год до приобретения составил 10 долларов. При неизменных результатах денежный доход от инвестиций за второй год, с учетом внутренней нормы доходности без учета долга, составил бы 23,30 доллара. Другими словами, доход от покупки и удержания инвестиции без дальнейших изменений составил десять процентных пунктов от 58-процентной внутренней нормы доходности. Высокие показатели по этому показателю могут быть индикатором умения приобретать компании на привлекательных условиях.

Экспонат 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Улучшения эффективности бизнеса. Лучшие управляющие частными инвестициями создают стоимость, неукоснительно улучшая эффективность бизнеса: развивая бизнес, повышая его прибыль и/или повышая эффективность использования капитала. 1 1. Йоахим Хил и Конор Кехо, «Почему некоторые частные инвестиционные компании работают лучше, чем другие», McKinsey Quarterly , февраль 2005 г.

В гипотетических инвестициях рост выручки и улучшение маржи обеспечили дополнительную прибыль в первый и второй годы, в результате чего совокупный доход от денежного потока составил 3,30 доллара. Кроме того, увеличение прибыли во втором году привело к приросту капитала в размере 20 долларов США, в результате чего денежный доход от повышения эффективности бизнеса составил 23,30 доллара США, а вклад IRR — в десять процентных пунктов. Это важный показатель способности частной инвестиционной компании не только выбирать привлекательные инвестиции, но и повышать их стоимость в течение периода владения.

Это важный показатель способности частной инвестиционной компании не только выбирать привлекательные инвестиции, но и повышать их стоимость в течение периода владения.

Стратегическое изменение позиции. Стратегическое перепозиционирование инвестиций также является важным источником создания стоимости для управляющих частными инвестициями. Расширение возможностей для будущего роста и прибыли за счет, например, инвестиций в инновации, запуска новых продуктов и выхода на рынок может значительно повысить ценность бизнеса.

Рассмотрим, например, влияние изменения отношения стоимости предприятия (EV) к прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) для наших гипотетических инвестиций. Бизнес был приобретен с коэффициентом EV/EBITDA, кратным 10, и продан с коэффициентом, кратным 12,5, что принесло денежный доход в размере 30 долларов. Это соответствует 13 процентным пунктам от 58-процентной внутренней нормы доходности проекта. Этот показатель может указывать на способность фирмы трансформировать стратегию портфельной компании, чтобы использовать будущие возможности роста и прибыли.

Эффект кредитного плеча. Инвестиции в частный капитал обычно зависят от больших объемов заемного финансирования — намного выше, чем у сопоставимых в остальном публичных компаний. Понимание того, какая часть IRR инвестиций обусловлена кредитным плечом, важно как элемент оценки доходности с поправкой на риск.

В нашем гипотетическом примере приобретение было частично профинансировано за счет долга, и долг также увеличился в течение следующих двух лет. За это время прибыль увеличилась на 20 процентов, а отношение EV к EBITDA компании выросло более чем на два процентных пункта. IRR приобретения, полученный из денежных потоков инвестиции, составит 58 процентов.

Насколько долг компании влияет на ее IRR? Добавление денежных потоков для долгового финансирования и выплаты процентов позволяет нам оценить денежные потоки компании, как если бы бизнес был приобретен за счет собственного капитала и без долга. Это приводит к тому, что IRR без заемных средств составляет 33 процента, что означает, что доля заемных средств от долгового финансирования составляет 25 процентных пунктов, что составляет около половины от общей суммы IRR с заемными средствами. Представляют ли эти доходы создание стоимости для инвесторов с поправкой на риск, сомнительно, поскольку кредитное плечо также увеличивает риск.

Представляют ли эти доходы создание стоимости для инвесторов с поправкой на риск, сомнительно, поскольку кредитное плечо также увеличивает риск.

Дезагрегацию, показанную на рис. 1, можно расширить, включив в нее дополнительные подкомпоненты эффективности или более сложные структуры финансирования и транзакций. 2 2.

Например, мы разработали подход декомпозиции к так называемому денежному мультипликатору инвестиции, а не к его внутренней норме доходности.

Менеджеры могут, например, счесть полезным дальнейшее разукрупнение эффективности бизнеса, чтобы выявить влияние изменений операционных денежных потоков на рост доходов, увеличение маржи и повышение эффективности капитала. Они также могли бы отделить последствия общеотраслевых изменений в оценке от части внутренней нормы доходности, связанной со стратегическим изменением позиционирования. Более того, если бы наши гипотетические инвестиции включали слияния, поглощения или крупные капитальные вложения, дальнейшая дезагрегация могла бы отделить денежные потоки, связанные с этой деятельностью, от денежных потоков, связанных с повышением эффективности бизнеса, а также со стратегическим изменением позиционирования.

Сравнение проектов за пределами прибыли

Приведенный выше пример иллюстрирует основные принципы дезагрегирования IRR, которое в идеале должно быть выполнено до любого сравнения различных инвестиций. Рассмотрим, например, две инвестиции крупного фонда прямых инвестиций, обе компании с годовым доходом более 100 млн евро (рис. 2). Каждая из них приносила инвесторам здоровую чистую прибыль в размере 20 и более процентов в годовом исчислении. Но источники доходов и степень, в которой они представляют истинное создание стоимости, сильно различались между предприятиями.

Экспонат 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Инвестиции в компанию розничной сети привели к высокой внутренней норме доходности в 71 процент, причем более трех четвертей это результат очень агрессивной структуры долга, которая также сопряжена с более высоким риском. Без учета заемных средств и без учета отраслевых и базовых взносов доходность для инвесторов с поправкой на риск была намного ниже, но все же впечатляющей — 21 процент. Повышая рентабельность и эффективность использования капитала в отдельных точках розничной торговли, руководство вносило около 5 процентов в год в IRR за счет эффективности бизнеса. Успешная стратегическая трансформация компании стала крупнейшим источником вклада руководства в IRR. Используя недвижимость и инфраструктуру компании, руководство смогло запустить дополнительные услуги для клиентов с более стабильной маржой, что привело к более высокому мультипликаторному показателю при выходе и 17-процентному годовому внутреннему доходу.

Без учета заемных средств и без учета отраслевых и базовых взносов доходность для инвесторов с поправкой на риск была намного ниже, но все же впечатляющей — 21 процент. Повышая рентабельность и эффективность использования капитала в отдельных точках розничной торговли, руководство вносило около 5 процентов в год в IRR за счет эффективности бизнеса. Успешная стратегическая трансформация компании стала крупнейшим источником вклада руководства в IRR. Используя недвижимость и инфраструктуру компании, руководство смогло запустить дополнительные услуги для клиентов с более стабильной маржой, что привело к более высокому мультипликаторному показателю при выходе и 17-процентному годовому внутреннему доходу.

Напротив, бизнес по аренде оборудования оказался одним из тех, где руководство имело большее значение, когда дело касалось эффективности бизнеса и стратегической трансформации, что в совокупности дало 32% IRR бизнеса. В основном это было связано с более высокими темпами роста и повышением рентабельности в основных сегментах промышленного оборудования в сочетании со значительными продажами бизнеса по аренде потребительских товаров. К сожалению, почти 14 процентных пунктов от общей внутренней нормы доходности были сведены на нет, поскольку кредитный кризис сократил возможности сектора для будущего роста и прибыльности. С добавлением кредитного плеча на десять процентных пунктов IRR для инвесторов в итоге составила 34 процента.

К сожалению, почти 14 процентных пунктов от общей внутренней нормы доходности были сведены на нет, поскольку кредитный кризис сократил возможности сектора для будущего роста и прибыльности. С добавлением кредитного плеча на десять процентных пунктов IRR для инвесторов в итоге составила 34 процента.

Понимание истинных источников IRR дает представление не только об оценке отдельных инвестиций, но и о совокупных инвестициях, например, в рамках одного фонда прямых инвестиций или в инвестиционном портфеле многих различных фондов прямых инвестиций. Такой анализ показал, что один фонд, например, добился наибольшего успеха в преобразовании приобретенного бизнеса за счет жесткого отказа от непрофильных видов деятельности и пересмотра стратегических приоритетов (рис. 3). Как и во многих фондах прямых инвестиций, кредитное плечо было вторым по значимости фактором, влияющим на доходность инвесторов. С точки зрения фонда-инвестора, высокий уровень зависимости результатов от финансового левериджа вызывает вопросы, например, будут ли результаты фирмы устойчивыми при различных экономических сценариях или есть ли у нее послужной список успешных вмешательств, когда высокий левередж становится проблематичным. для своих портфельных компаний. Напротив, зависимость от улучшений в бизнесе по своей природе с большей вероятностью будет надежной в разных сценариях.

для своих портфельных компаний. Напротив, зависимость от улучшений в бизнесе по своей природе с большей вероятностью будет надежной в разных сценариях.

Экспонат 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Инвесторы могут провести аналогичный анализ, чтобы определить, какие фонды в их портфелях приносят наибольшую прибыль и почему. Например, разделение компонентов кредитного плеча показывает, какие фонды повышают свою внутреннюю норму доходности за счет агрессивного долгового финансирования и, следовательно, более подвержены изменениям основных результатов бизнеса. Понимание того, где более широкие переоценки секторов повлияли на IRR, может помочь инвесторам понять, какие фонды полагаются на отраслевые ставки, а не на улучшение эффективности бизнеса или стратегии. Инвесторы также могут оценить, насколько заявленная стратегия генерального партнера соответствует его результатам. Фирма, рекламирующая свою способность повышать ценность за счет операционных улучшений, должна получать значительную часть своей внутренней нормы доходности за счет управленческих изменений и изменения стратегического положения, в то время как фирма, более сосредоточенная на своих финансовых инженерных навыках, может ожидать, что больше выиграет от эффекта заемных средств. 3 3.

Предполагая, что более высокая оценка мультипликатора полностью обусловлена репозиционированием бизнеса, а не общеотраслевым ростом.

Инвесторы также могут оценить, насколько заявленная стратегия генерального партнера соответствует его результатам. Фирма, рекламирующая свою способность повышать ценность за счет операционных улучшений, должна получать значительную часть своей внутренней нормы доходности за счет управленческих изменений и изменения стратегического положения, в то время как фирма, более сосредоточенная на своих финансовых инженерных навыках, может ожидать, что больше выиграет от эффекта заемных средств. 3 3.

Предполагая, что более высокая оценка мультипликатора полностью обусловлена репозиционированием бизнеса, а не общеотраслевым ростом.

Расчеты IRR могут быть полезны при полном понимании. Дезагрегирование влияния различных компонентов IRR может помочь менеджерам и инвесторам более точно оценить прошлые результаты и внести свой вклад в будущие инвестиционные решения.

Внутренняя норма прибыли (IRR) Real Estate Guide (2022)

Внутренняя норма прибыли, также известная как IRR, представляет собой оценку, которая используется для определения прибыльности потенциальных инвестиций. IRR широко используется в сфере недвижимости в качестве показателя эффективности инвестиций, поскольку он рассчитывает процентную ставку, полученную на каждый доллар, вложенный за период, в который он вложен.

IRR широко используется в сфере недвижимости в качестве показателя эффективности инвестиций, поскольку он рассчитывает процентную ставку, полученную на каждый доллар, вложенный за период, в который он вложен.

IRR делает чистую текущую стоимость (или NPV) для конкретной инвестиции равной нулю и широко используется для оценки инвестиций или проектов. Глядя на IRR, компания или бизнес могут решить, принимать ли инвестиционную возможность или нет, исходя из желаемой нормы прибыли.

Если рассчитанный показатель внутренней нормы доходности окажется выше требуемой для бизнеса нормы прибыли или будет сравнительно выше, они, скорее всего, примут проект. С другой стороны, если он потерпит неудачу или другой проект обеспечит более высокую доходность, инвестиции могут быть отклонены.

Что вам говорит IRR?

Как рассчитать IRR

Что такое хорошая IRR?

IRR по сравнению с ROI

Преимущества IRR

Недостатки IRR

IRR Практический результат

решетка Что вам говорит IRR?

Как правило, чем выше IRR, тем выше рентабельность инвестиций. В мире коммерческой недвижимости, например, IRR в размере 20% будет считаться хорошим, но важно помнить, что он всегда связан со стоимостью капитала. «Хорошим» IRR будет тот, который выше, чем первоначальная сумма, которую компания инвестировала в проект. Аналогичным образом, отрицательный IRR будет считаться плохим, поскольку это будет означать, что денежный поток, полученный от проекта, меньше суммы, которая была первоначально инвестирована.

В мире коммерческой недвижимости, например, IRR в размере 20% будет считаться хорошим, но важно помнить, что он всегда связан со стоимостью капитала. «Хорошим» IRR будет тот, который выше, чем первоначальная сумма, которую компания инвестировала в проект. Аналогичным образом, отрицательный IRR будет считаться плохим, поскольку это будет означать, что денежный поток, полученный от проекта, меньше суммы, которая была первоначально инвестирована.

Чтобы полностью понять математику, лежащую в основе IRR, также важно знать о NPV, так как они тесно связаны друг с другом. NPV (или чистая текущая стоимость) — это разница между рыночной стоимостью и общей стоимостью инвестиций. Инвестиции с положительной NPV принесут вам прибыль, а инвестиции с отрицательной NPV принесут убытки. Так, например, чтобы рассчитать чистую приведенную стоимость недвижимости, вам сначала нужно определить, по какой цене продаются другие сопоставимые объекты, чтобы найти ее рыночную стоимость. Затем вам нужно будет рассчитать затраты на покупку, ремонт и эксплуатацию имущества (это общая стоимость). Если общая стоимость меньше рыночной стоимости, у вас будет положительная чистая приведенная стоимость.

Если общая стоимость меньше рыночной стоимости, у вас будет положительная чистая приведенная стоимость.

Итак, как это связано с IRR?

Итак, когда вы знаете NPV, IRR представляет собой процентную ставку, при которой рыночная стоимость и общая стоимость равны нулю.

hash-markКак рассчитать IRR

Вы можете рассчитать IRR в Excel или сделать это вручную, установив NPV равным нулю и найдя r по следующей формуле:

NPV=t=0∑n (1+r)tCFt

Чтобы рассчитать внутреннюю норму доходности по приведенной выше формуле, вы должны начать с установки чистой приведенной стоимости равной 0, как в приведенном выше уравнении. Затем вы должны найти IRR (иногда пишется как просто r). Однако из-за характера уравнения IRR не может быть рассчитан аналитически. Вместо этого вы должны протестировать несколько сценариев или использовать компьютерное программное обеспечение, такое как Excel или онлайн-приложение.

хэш-меткаЧто такое хорошая IRR?

Проще говоря, «хорошая» IRR — это та, которая, по вашему мнению, дает достаточную отдачу от ваших инвестиций, а это означает, что не обязательно существует численное значение, которое можно считать хорошим на практике. Поскольку это зависит от суммы первоначальных инвестиций и личных предпочтений, то является субъективным. IRR измеряется в процентах, поэтому, вообще говоря, если IRR выше ставки дисконтирования, это означает, что проект не должен быть убыточным.

Поскольку это зависит от суммы первоначальных инвестиций и личных предпочтений, то является субъективным. IRR измеряется в процентах, поэтому, вообще говоря, если IRR выше ставки дисконтирования, это означает, что проект не должен быть убыточным.

Многие считают, что IRR сложнее вычислить, чем ROI, поэтому ROI часто более популярен. ROI означает «возврат инвестиций» и представляет собой процентное увеличение или уменьшение инвестиций за установленный период и указывает на общий рост от начала до конца, где IRR используется для определения годового темпа роста.

Как и в большинстве других вещей, у использования IRR есть свои плюсы и минусы. С положительной стороны, IRR позволяет вам оценить временную стоимость денег, поскольку учитывает сроки денежных потоков в будущие годы. Это также позволяет предприятиям и компаниям увидеть моментальный снимок того, какие потенциальные инвестиционные проекты, скорее всего, будут ценными. Как только компания узнает IRR инвестиций, она легко позволяет ей определить, какие проекты превысят предполагаемую стоимость капитала.

hash-mark Недостатки IRR

Однако у IRR есть некоторые недостатки. Во-первых, IRR не учитывает будущие затраты; он прогнозирует денежный поток, созданный на основе первоначальных капитальных затрат, но не принимает во внимание любые будущие непредвиденные расходы, которые могут повлиять на прибыль. Кроме того, он не принимает во внимание размер проектов, что может стать проблемой, если сравниваются два разных проекта, требующих разных капиталовложений. Например, проект, инвестиции в который требуют больше денег, может иметь меньшую внутреннюю норму доходности (в процентах) по сравнению с проектом, требующим меньших капитальных вложений. Но тот же крупный проект все равно может принести более высокий общий денежный поток.

В общем и целом, IRR является важным и важным способом для компаний определить, в какие проекты стоит инвестировать деньги. В сфере недвижимости это могут быть девелоперские проекты, инвестиции в сдаваемую в аренду недвижимость или расходы на покупку или строительство нового дома. Это особенно полезно для компаний, которые могут иметь несколько привлекательных вариантов инвестирования и хотят знать, куда лучше всего вложить свой капитал.

Это особенно полезно для компаний, которые могут иметь несколько привлекательных вариантов инвестирования и хотят знать, куда лучше всего вложить свой капитал.

Что такое внутренняя норма доходности (IRR)? • 365 финансовый аналитик

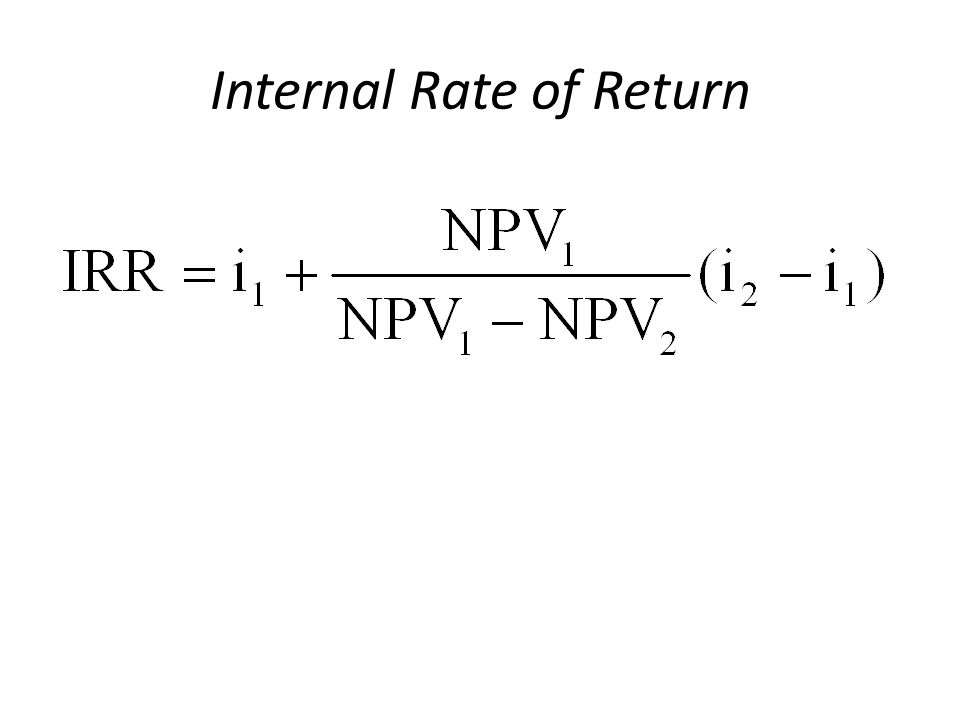

Внутренняя норма доходности — это мера, часто используемая при составлении бюджета капитала и оценке ценных бумаг. Финансовые менеджеры могут основывать свое решение о принятии или отклонении проекта на IRR, а также на показателе NPV. При расчете IRR мы просто ищем ставку дисконтирования, при которой NPV проекта составляет , что равно нулю .

Как интерпретируется IRR?Проекты принимаются, когда IRR превышает альтернативную стоимость капитала или

Принять, если IRR > r , и

Отклонить, если IRR < r

Альтернативная стоимость сравнивает один экономический выбор со следующим лучшим. В контексте IRR это относится к потенциальной норме прибыли от следующей по величине альтернативной инвестиции. При этом IRR можно рассматривать как пороговую ставку , которую необходимо преодолеть, чтобы проект был принят.

В контексте IRR это относится к потенциальной норме прибыли от следующей по величине альтернативной инвестиции. При этом IRR можно рассматривать как пороговую ставку , которую необходимо преодолеть, чтобы проект был принят.

Формула расчета внутренней нормы доходности следующая: 9t}

Термин CF_t — это ожидаемый чистый денежный поток в момент времени t, N — предполагаемый срок службы инвестиций, а Outlay — сумма первоначальных инвестиций.

Пример внутренней нормы прибыли Предположим, что «Альфа» — крупная компания, работающая в судостроительной отрасли. Его отдел исследований и разработок совершил научный прорыв. Они разработали новый прототип корабля, который будет двигаться на 20% быстрее существующих моделей кораблей и будет на 10% эффективнее с точки зрения расхода топлива. Однако это новшество требует строительства нового судостроительного завода. Проект состоит из первоначальных инвестиций в размере 130 миллионов долларов США и, как ожидается, обеспечит приток денежных средств после уплаты налогов в размере 70 миллионов долларов США в следующем году и 60 миллионов долларов США и 50 миллионов долларов США во второй и третий годы соответственно.

Финансовый отдел компании оценил стоимость капитала проекта в 9%. Теперь генеральный директор фирмы хочет знать, будут ли инвестиции иметь экономический смысл.

Мы можем использовать Microsoft Excel и его встроенную формулу IRR, чтобы выяснить это.

Поскольку требуемая норма прибыли компании (или альтернативные издержки) составляет 9%, инвестиционный проект представляется приемлемым на самостоятельной основе.

Excel предлагает три функции для расчета внутренней нормы доходности: IRR, XIRR и MIRR. Первый предполагает, что все периоды в ряду денежных потоков равны.

Переходим к ЧССДОХ. Это более универсальная функция. Это дает вам возможность назначать определенные даты каждому денежному потоку, что делает его подходящим для рядов денежных потоков, которые происходят через нерегулярные интервалы времени.

Наконец, у нас есть модифицированная функция внутренней нормы прибыли (MIRR). Она работает так же, как функция IRR, за исключением того, что включает стоимость заимствования и ставку реинвестирования.

Внутренняя норма доходности в основном ценится за ее простоту. Его легко интерпретировать, и он часто включается в более сложные анализы. Кроме того, это экономически выгодно, поскольку учитывает временную стоимость денег. В отличие от периода окупаемости, IRR учитывает всю жизнь проекта, что является еще одним дополнительным преимуществом, которое следует учитывать.

Однако есть несколько недостатков, которые необходимо учитывать при оценке проекта:

IRR не следует рассматривать просто как меру доходности. Тем не менее, решение приведенного выше примера не означает, что доходность проекта составляет ~ 20% от вложенной суммы.

Кроме того, он предполагает, что все заработанные денежные потоки будут реинвестироваться по той же ставке, при этом он не отражает реальную стоимость капитала. Реинвестирование с той же нормой прибыли на практике встречается редко.

Кроме того, IRR может быть не лучшим вариантом для сравнения проектов с разными сроками. Более длительный проект может иметь низкую внутреннюю норму доходности, но высокую чистую приведенную стоимость, в то время как краткосрочный проект может добавить небольшую ценность, но иметь высокую внутреннюю норму прибыли.

Более длительный проект может иметь низкую внутреннюю норму доходности, но высокую чистую приведенную стоимость, в то время как краткосрочный проект может добавить небольшую ценность, но иметь высокую внутреннюю норму прибыли.

Наконец, при расчете внутренней нормы доходности вы можете столкнуться с нетрадиционными схемами денежных потоков. Например, вы можете столкнуться с «проблемой множественной IRR» или «проблемой отсутствия IRR», если знак денежных потоков меняется более одного раза. К счастью, эти проблемы возникают редко.

ЗаключениеIRR просто предоставляет нам требуемую (пороговую) ставку, выше которой проект приемлем. Это инструмент « Да или Нет» , позволяющий решить, следует ли делать определенные инвестиции. Конечно, существуют и другие показатели доходности, которые также можно использовать для ранжирования нескольких проектов, такие как период окупаемости и дисконтированный период окупаемости.

Часто финансовые аналитики включают в свой анализ как чистую приведенную стоимость, так и внутреннюю норму доходности, так как каждый из них предлагает различные точки зрения для рассмотрения.