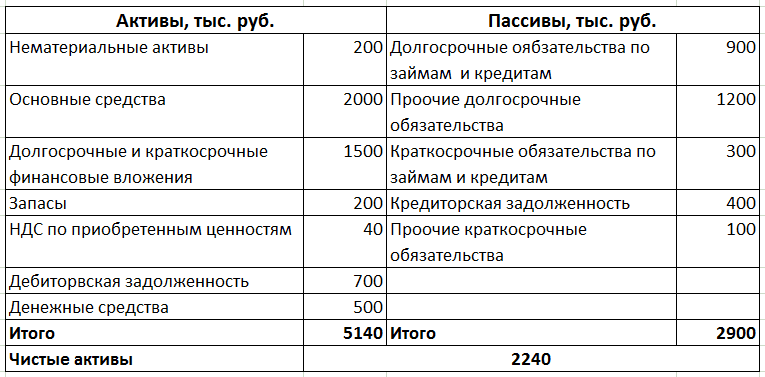

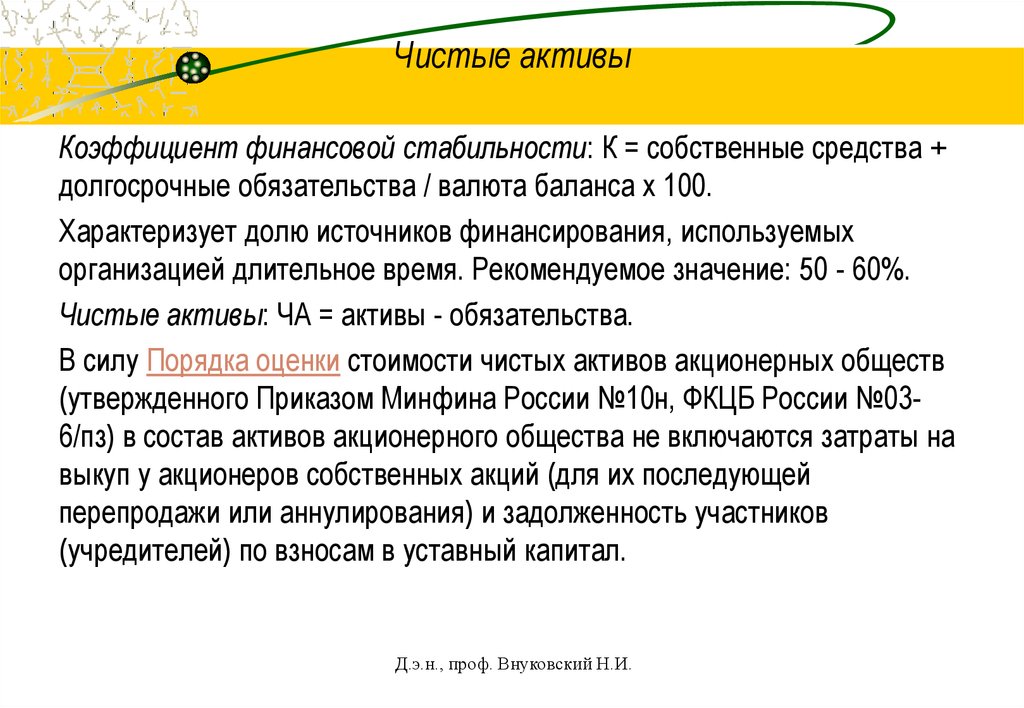

Чистые активы: формула расчета по балансу

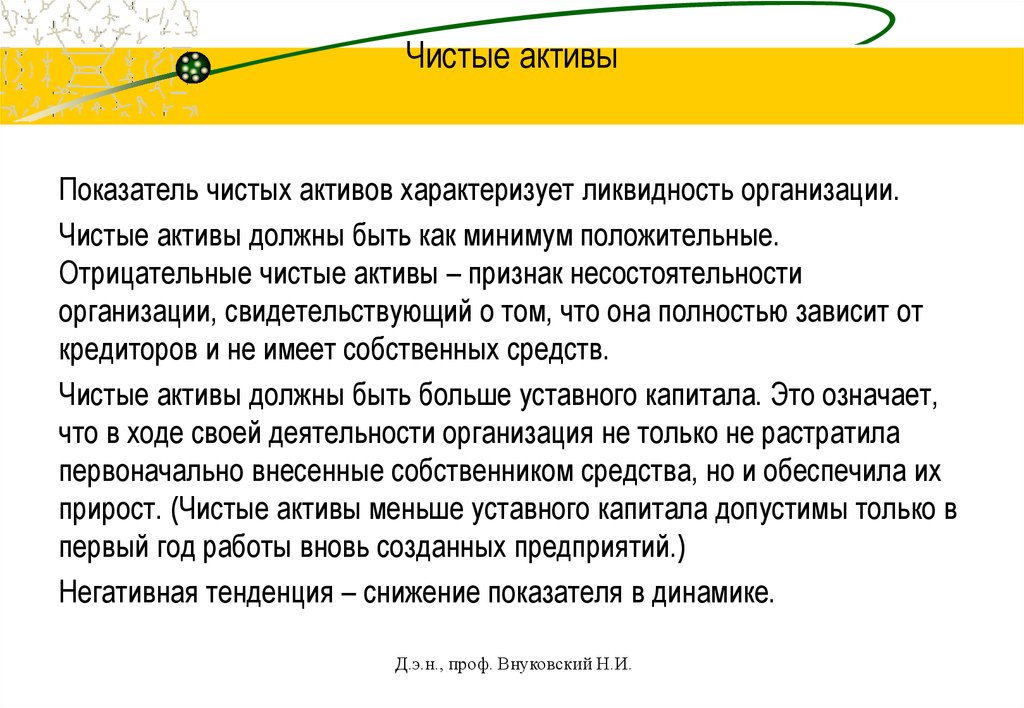

Чистые активы являются индикатором инвестиционной привлекательности, этот показатель является одним из критериев ликвидности бизнеса. Доверие акционеров, кредиторов вызывает компания с высоким уровнем подобного показателя. Если у экономического субъекта уровень показателя понижен, он гораздо больше подвержен рискам.

Руководителям рекомендуется обращать внимание на изменения критерия, так как они подскажут, в каком направлении должно происходить развитие организации. Динамика показателя покажет, насколько эффективно принимаются управленческие решения. Пороговый уровень показателя утвержден государством. Законодательным путем определено относительное значение, ниже которого снижение не допускается. Из-за этого, необходимо своевременно осуществлять расчет чистых активов предприятия.

Содержание:

- Что это такое

- Стоимость ЧА

- Расчет

- По балансу

- По строкам баланса

- Анализ

- Если показатель меньше уставного капитала

- Увеличение ЧА

- Заключение

Что это такое

Подобные показатели сообщают участникам, сотрудникам и контрагентам компании о величине ее стоимости. Они показывают очищенные от обязательств собственные средства хозяйствующего субъекта. Используя профессиональную терминологию, составной частью чистых активов являются непосредственно остаточные средства, земельные участки, с вычетом долгов данной организации перед сторонними лицами, компаниями.

Они показывают очищенные от обязательств собственные средства хозяйствующего субъекта. Используя профессиональную терминологию, составной частью чистых активов являются непосредственно остаточные средства, земельные участки, с вычетом долгов данной организации перед сторонними лицами, компаниями.

Чистые активы отражают реальный бюджет предприятия

Стоимость ЧА

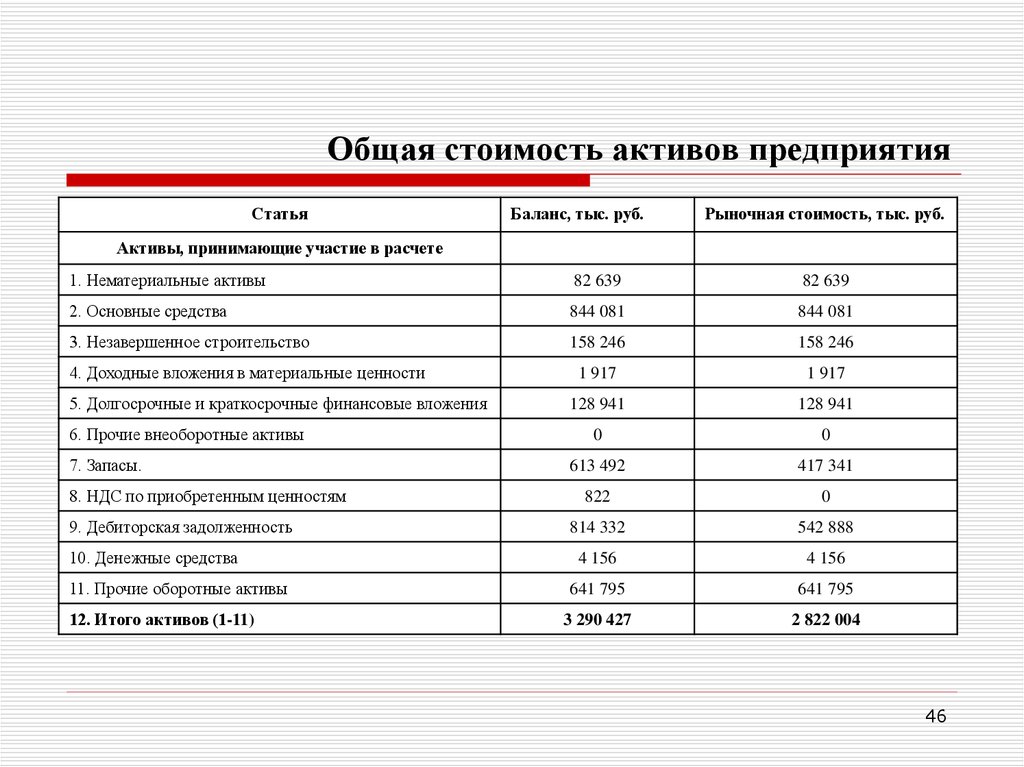

Нередко возникает потребность подсчитать стоимость чистых активов по балансу. Формула для расчетов может быть различной. Полный перечень необходимых для расчета сведений включен в разделы баланса, поэтому расчетная величина может быть определена с использованием данных этого документа. С другой стороны, подобные показатели могут быть переведены в денежные средства. И тогда объектом исследования будет рыночная стоимость. В общем выражении, такие значения равны сумме всех имеющихся средств компании за вычетом обязательств.

Прежде чем выяснить, как посчитать чистые активы по строкам баланса, целесообразно отметить, что они отражены в двух первых разделах отчета. Составной частью чистых активов является: остаточная стоимость ОС, капиталовложения в НЗП, имеющиеся в банке или в кассе предприятия финансы, запасы.

Составной частью чистых активов является: остаточная стоимость ОС, капиталовложения в НЗП, имеющиеся в банке или в кассе предприятия финансы, запасы.

Пассив отражает пути формирования средств организации, источники их получения. Пассив включает в себя: капитал (уставный фонд, нераспределенная прибыль, резервные фонды и др.), кредиты (кредиты банков или поставщиков), другие долгосрочные обязательства.

Расчет

Рассчитать стоимость чистых активов представляется необходимой мерой для защиты самих же компаний от неправильных шагов в определении структуры имеющихся средств и обязательств, она регламентирован государством. Также он производится для анализа деятельности в соответствии с внутренней политикой фирмы:

- При распределении дивидендов – дивиденды не могут быть распределены при отрицательных значениях.

- При определении долей хозяйствующего субъекта.

- При уменьшении числа участников АО и ООО или изменениях в их составе.

- Для определения стоимости компании, в частности, стоимости ее ценных бумаг.

- При изменении величины УК.

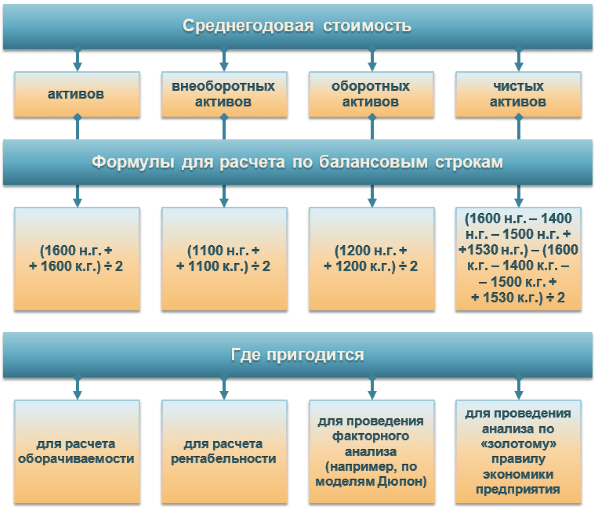

По балансу

Среди важнейших вычислений для предприятия, целесообразно упомянуть расчет стоимости чистых активов по балансу. Формула, используемая для подобного рода расчетов едина для предприятий всех видов собственности в соответствии с современным законодательством. Можно использовать следующий алгоритм расчета данных показателей. Для внутренних документов и отчетности используется следующая формула.

Формула чистых активов: расчет по балансу

По строкам баланса

Чтобы произвести достоверный и показательный анализ, необходимо знать, как посчитать стоимость чистых активов по строкам баланса. Существует два варианта для получения расчетного значения:

- первый вариант: сумма строк 1300 и 1530 баланса за минусом строки 1170;

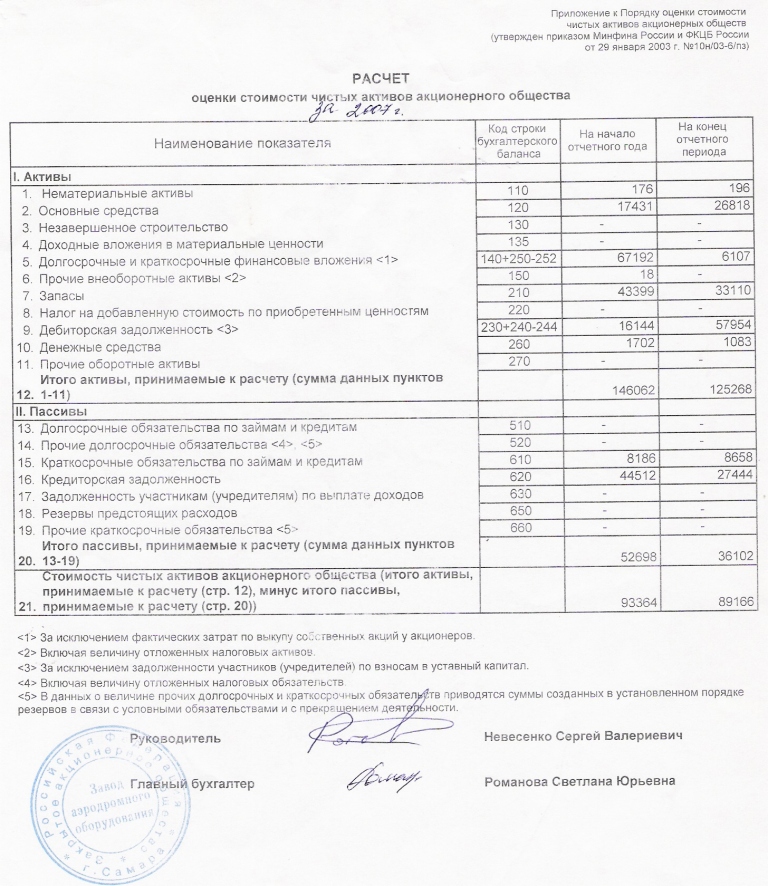

- второй вариант: разница строк 1600 и суммы строк 1400 и 1500, к которой прибавляется разница строк 1530 и 1170.

Рекомендуется производить расчет размера чистых активов на последнюю отчетную дату того или иного периода. Для упрощения расчета существует развернутый онлайн калькулятор, который позволяет определить искомую величину построчно по форме баланса, с использованием стандартизированной формулы.

Для упрощения расчета существует развернутый онлайн калькулятор, который позволяет определить искомую величину построчно по форме баланса, с использованием стандартизированной формулы.

Упростить расчет показателя и коэффициента можно, используя популярную программу 1С: Предприятие. Настроив ее соответствующим образом, можно обеспечить расчет ежеквартально.

Динамический анализ позволит улучшить принятие текущих решений, который вместе со стратегическим менеджментом, опирающимся на результат отслеживания изменений по годовому отчету, приведет к оптимальному результату.

Анализ чистых активов помогает оценить рентабельность предприятия

Анализ

Специалисты компаний используют метод чистых активов для мониторинга устойчивости и оценки стоимости бизнеса. Если рассматривать деятельность компании в деталях, то метод расчета используется тогда, когда необходимо принять решение об улучшении набора элементов, входящих в активы фирмы, для повышения качества менеджмента, привлечения новых инвесторов, для более результативного управления полученным капиталом.

Величина, полученная уже в результате первичных вычислений, может говорить о состоянии бизнеса. Положительное ее значение означает то, что компания развивается нормально и ее финансовое положение устойчиво. Отрицательное значение результата расчетов должно серьезно насторожить старейшин компании, так как в будущем она может оказаться неплатежеспособной.

Показательным может стать анализ динамики ситуации. Сопоставление результатов расчетов на дату начала и окончания отчетного периода может дать яркую картину того, как используются активы в организации. Однако, нужно обращать внимание на то, что к изменению может привести множество факторов, и вывод о дальнейшем курсе внутренней политики должен исходить из тщательного их анализа. Например, фактором снижения величины чистых активов может стать снижение величин, входящих в состав активов, так и изменения в составе обязательств.

Эти значения позволяют составить представление об объективной цене всей организации. Стоимость компании, как уже было сказано, отражена в самом показателе. Однако для акционеров, участников и кредиторов хозяйствующих субъектов важна стоимость ценных бумаг компании или долей в уставном капитале.

Однако для акционеров, участников и кредиторов хозяйствующих субъектов важна стоимость ценных бумаг компании или долей в уставном капитале.

Для акционеров экономических структур стоимость компании может определяться и стоимостью акций. Величина значения стоимости акции, которая будет являться минимальной пороговой стоимостью, может быть получена делением значения данного показателя на количество ценных бумаг.

Изучив размер чистых активов на последнюю отчетную дату, руководитель сможет оценить ликвидность компании, а также вероятность возникновения различных финансовых проблем у предприятия. При сопоставлении подобных величин и УК выявляется картина ликвидности фирмы. Если значение приближено или меньше УК, компания как бы «проедает» активы, а это может в будущем сказаться на стабильности и финансовом успехе. Гораздо более благоприятная ситуация для будущей стабильности компании возникает, когда показатель больше, чем УК.

Экономический спад, сопровождающийся снижением величины чистых активов, может стать признаком сокращения окупаемости, а значит — значительном падении уровня привлекательности вложений в компанию со стороны инвесторов.

В этом случае существование бизнеса обеспечивается за счет эффективного использования собственных средств. Это значение показателя можно смело использовать для передачи инвесторам, и другим заинтересованным лицам, так как он может привлечь дополнительный капитал.

При подготовке квартальной или годовой отчетности полезно производить расчет коэффициента рентабельности. Он позволяет определить результативность использования капитала компании.

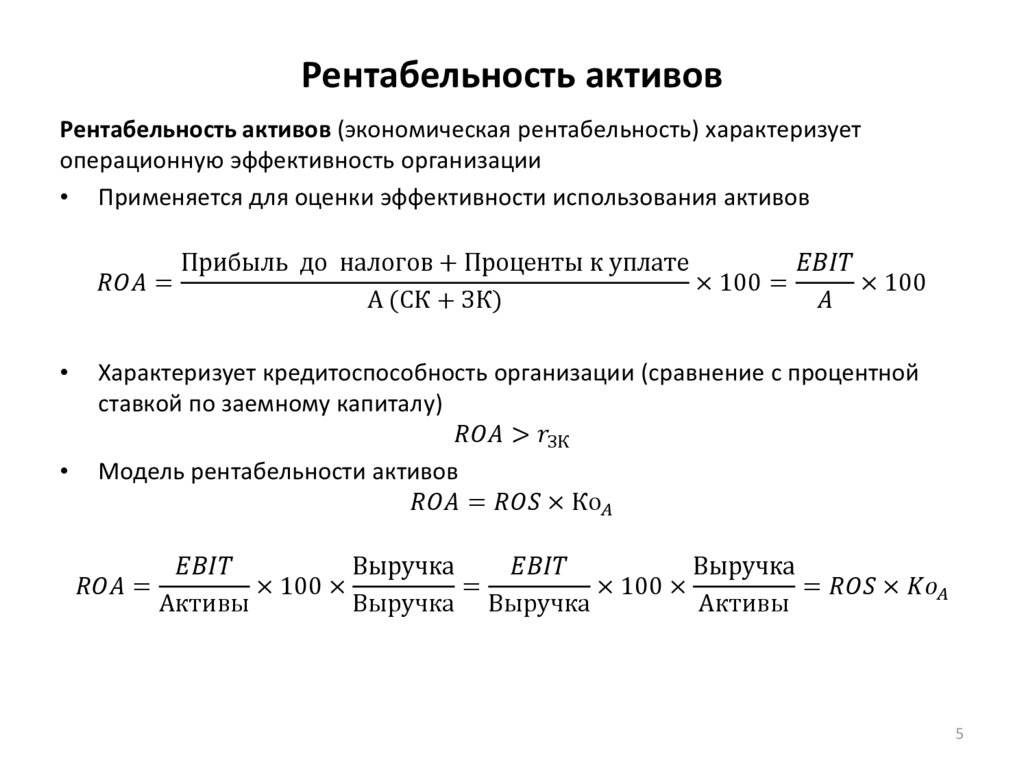

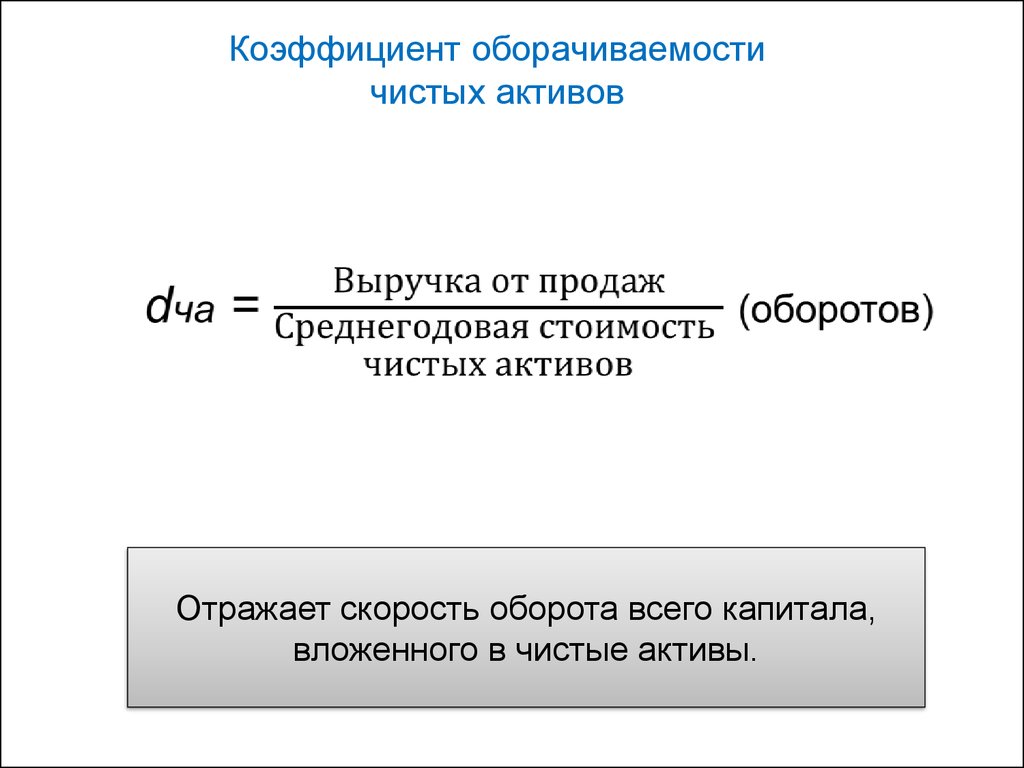

Формула рентабельности чистых активов:

Крча = прибыль отчетного периода/(Основные средства + Чистые оборотные активы).

Коэффициент используется для анализа прибыли на единицу вложенных собственных средств (акционерного капитала). Множество факторов могут привести к снижению эффективности использования собственных средств. Это и падение уровня продаж из-за внешних (рыночная ситуация) или внутренних (плохой менеджмент) факторов, и изменения в налогообложении и другие.

При необходимости показатель чистых активов можно увеличить несколькими способами

Если показатель меньше уставного капитала

Снижение подобного рода показателей ниже уровня уставного капитала опасно для устойчивости компании. Отрицательные чистые активы могут привести к тому, что хозяйствующий субъект не сможет расплатиться с кредиторами. Публикуя или сообщая отчетные данные, когда УК выше таких значений, организация как бы искажает данные, доступные кредиторам, которые учитывают этот показатель для оценки платежеспособности компании. Поэтому чтобы такие ситуации не возникали, законодательством установлен предельный уровень падения показателя.

Отрицательные чистые активы могут привести к тому, что хозяйствующий субъект не сможет расплатиться с кредиторами. Публикуя или сообщая отчетные данные, когда УК выше таких значений, организация как бы искажает данные, доступные кредиторам, которые учитывают этот показатель для оценки платежеспособности компании. Поэтому чтобы такие ситуации не возникали, законодательством установлен предельный уровень падения показателя.

Как было сказано ранее, для анализа потребуется выполнить расчет чистых активов. Актив баланса представляется важным показателем, определяющим направление дальнейшей работы компании. Когда становится очевидным, что показатель создает угрозу для нормальной деятельности фирмы, необходимо принять решение в пользу одной из следующих альтернатив:

- Уменьшение УК.

- Увеличение показателя.

- Ликвидация хозяйствующего субъекта.

Последний путь выбирается в самих крайних случаях, так как довольно сложно доказать то, что ситуация не может быть исправлена. Поэтому компании не следует терять курс на повышение эффективности, поскорее принимать меры для улучшения показателя.

Поэтому компании не следует терять курс на повышение эффективности, поскорее принимать меры для улучшения показателя.

Увеличение ЧА

Когда выявленная картина соотношения активов и пассивов требует увеличения подобного соотношения, возможны различные пути решения этого вопроса:

- Увеличение продаж. Рост продаж увеличит выручку, в результате чего возможно увеличение прибыли.

- Переоценку основных средств, если произошло увеличение ее стоимости.

- Уменьшить величину резервов.

Заключение

Этот критерий является полезным и многогранным показателем, отражающим существующее положение бизнеса и предлагающее анализ возможных сценариев будущего развития дел хозяйствующего субъекта. Он является прекрасным инструментом для мониторинга эффективности структуры капитала и результативности работы компании и в процессе операционной деятельности, и для целей ежегодного анализа и отчетности. Анализ показателя охватывает деятельность компании в целом и может показать структурные изменения балансовых показателей в динамике.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите

Читайте далее:

Формула расчета чистых активов по балансу. Узнаем как рассчитать чистые активы по балансу: формула расчета. Расчет чистых активов ООО: формула расчета

Существует достаточно большое количество финансовых показателей, которые могут охарактеризовать то, насколько эффективна бизнес-модель той или иной коммерческой фирмы. В числе таковых — чистые активы. Данный показатель может заинтересовать инвестора, партнера, кредитора, он полезен также и для менеджеров фирмы, отвечающих за ее развитие. Как подсчитывается величина чистых активов в современных российских компаниях? Какие учетные данные могут при этом использоваться?

Что такое чистые активы?

Изучим для начала сущность термина, о котором идет речь. Чистые активы представляют собой финансовый показатель, который определяется как разница между всеми активами организации (ООО или АО), которые приняты к учету, и пассивами, также учитываемыми в бухгалтерии. При этом определение цифр по каждому из составляющих формулы чистых активов осуществляется, как правило, исходя из положений нормативно-правовых актов, а также различных приказов и писем государственных ведомств. Но существуют также формулы расчета данного показателя, определяемые в научной и экспертной среде. Но, прежде чем исследовать их, полезно будет изучить то, в какой структуре могут быть представлены чистые активы компании.

Чистые активы представляют собой финансовый показатель, который определяется как разница между всеми активами организации (ООО или АО), которые приняты к учету, и пассивами, также учитываемыми в бухгалтерии. При этом определение цифр по каждому из составляющих формулы чистых активов осуществляется, как правило, исходя из положений нормативно-правовых актов, а также различных приказов и писем государственных ведомств. Но существуют также формулы расчета данного показателя, определяемые в научной и экспертной среде. Но, прежде чем исследовать их, полезно будет изучить то, в какой структуре могут быть представлены чистые активы компании.

Структура чистых активов

Как мы отметили выше, рассматриваемый показатель исчисляется как разница между собственно суммой всех активов и пассивов. В соответствии с распространенной в среде российских экономистов точкой зрения, в состав первых должны включаться:

- внеоборотные активы, представленные основными средствами, нематериальными ресурсами, незавершенным строительством, долгосрочными инвестициями;

- оборотные активы, представленные различными запасами, дебиторскими долгами, краткосрочными инвестициями, НДС по приобретенным товарно-материальным ценностям.

При этом из состава оборотных активов эксперты рекомендуют исключать расходы предприятия на выкуп акций в целях их продажи либо вывода с рынка, а также долги учредителей по платежам в уставный капитал. В свою очередь, в структуре пассивов должны присутствовать:

- долгосрочные и краткосрочные обязательства по корпоративным займам;

- кредиторские долги;

- резервы, относящиеся к предстоящим расходам;

- долги перед учредителями по перечислению доходов.

Также формула чистых активов, основанная на рассматриваемой структуре таковых, предполагает включение в первый и второй показатель любых других сведений, что могут быть тем или иным образом классифицированы как ресурсы фирмы либо ее обязательства. Выше мы отметили, что в качестве источников методологии, которая может быть применена для исчисления финансового показателя, о котором идет речь, могут использоваться различные правовые акты. Так, одним из основных действующих НПА, регулирующих расчет чистых активов, является Приказ Минфина от 28. 08.2014 года № 84н. Рассмотрим то, как рассчитать чистые активы (формула их определения, фактически, также представлена в указанном НПА) предлагает Министерство финансов.

08.2014 года № 84н. Рассмотрим то, как рассчитать чистые активы (формула их определения, фактически, также представлена в указанном НПА) предлагает Министерство финансов.

Определение чистых активов по методу Минфина

Главное финансовое ведомство рекомендует определять показатель, о котором идет речь, следующим способом.

Во-первых, предприятию нужно суммировать все учтенные активы и пассивы. При этом данные на забалансовых бухгалтерских счетах, как полагают специалисты Минфина, не должны приниматься во внимание.

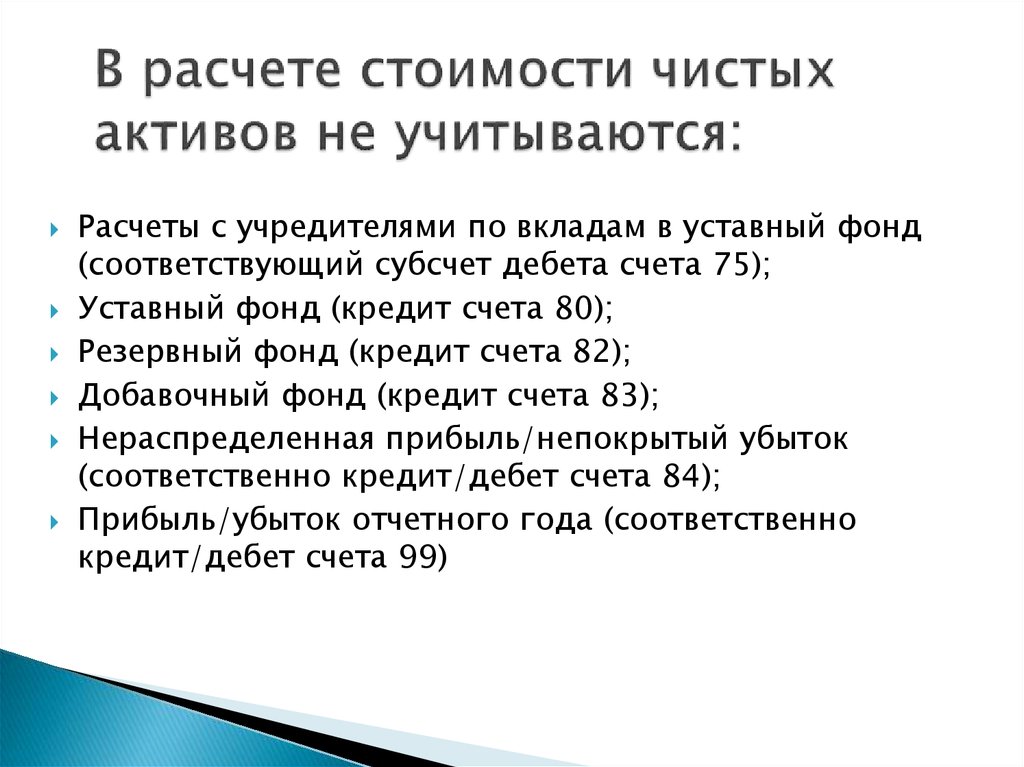

Во-вторых, формула чистых активов по методу Министерства финансов РФ предполагает исключение из активов таких показателей, как долги учредителей (акционеров, собственников) по платежам в уставный капитал либо в акции (в этом смысле позиция Минфина совпадает с подходом экспертов, который мы рассмотрели выше), из пассивов — доходы будущих периодов, что связаны с государственной поддержкой, а также безвозмездным получением какого-либо имущества.

Еще один нюанс определения величины чистых активов в соответствии с рассматриваемой методологией — оба параметра формулы их исчисления должны рассчитываться исходя из стоимости, что отражена в бухгалтерском балансе. При этом формула расчета чистых активов, предложенная Минфином, в целом схожа по своей концепции с иными распространенными в среде экономистов подходами, которые также предполагают задействование цифр из бухгалтерского баланса. Изучим теперь то, каким образом рассматриваемый показатель может вычисляться на практике.

При этом формула расчета чистых активов, предложенная Минфином, в целом схожа по своей концепции с иными распространенными в среде экономистов подходами, которые также предполагают задействование цифр из бухгалтерского баланса. Изучим теперь то, каким образом рассматриваемый показатель может вычисляться на практике.

Как рассчитываются чистые активы на практике?

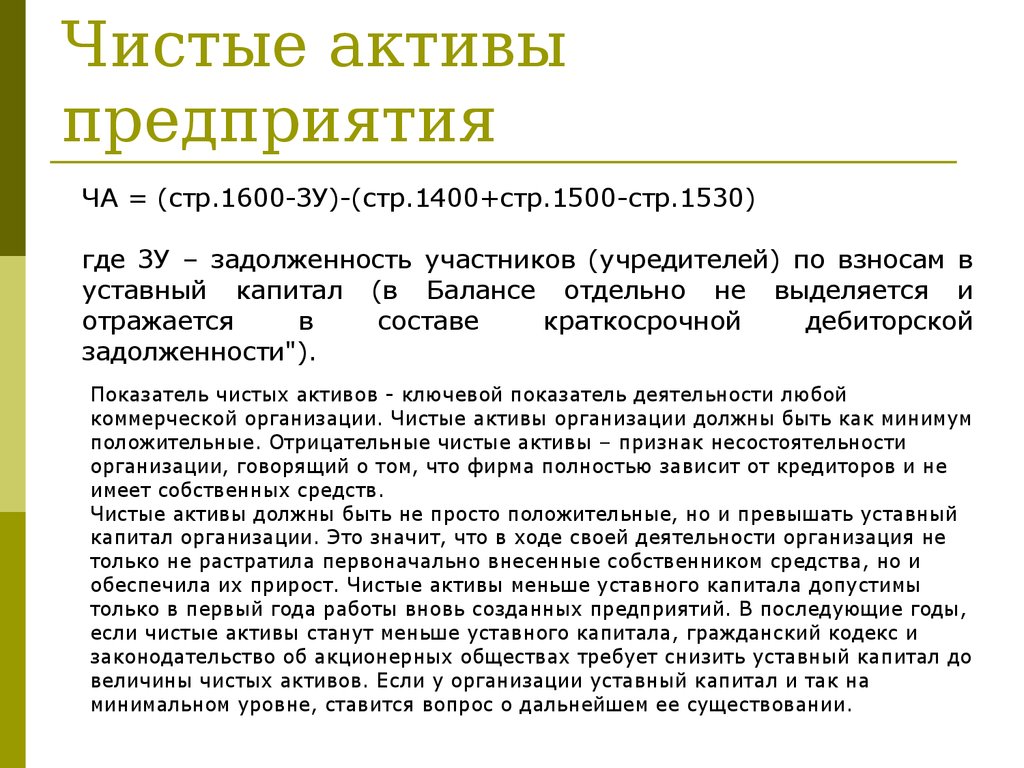

Формула расчета чистых активов, в принципе, имеет очень простую структуру. Главное — иметь доступ к цифрам, которые в ней используются. Основным источником таковых, как мы отметили выше, является бухгалтерский баланс организации. Если брать соответствующий учетный документ в том формате, в котором он утвержден в России, то сведения об активах фирмы содержатся главным образом в строке 1600, о пассивах — в строках 1400 и 1500.

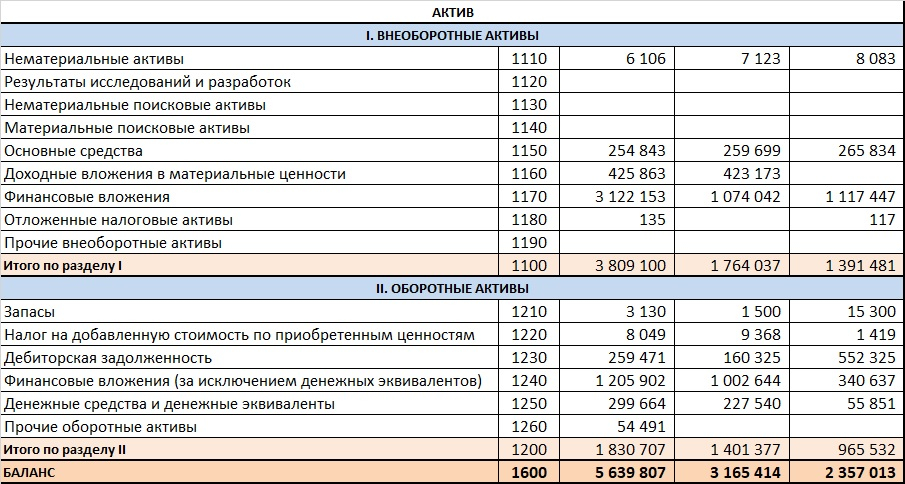

При этом если следовать рекомендациям Минфина РФ и вычитать из первых долги учредителей по платежам в уставный капитал, из вторых — доходы будущих периодов, то нам также пригодятся данные по бухучету, отражающие величину первого показателя (как правило, это дебет счета 75), а также цифры по строке 1530 (для второго параметра).

Таким образом, формула чистых активов будет применяться по определенному алгоритму. Изучим его в подробностях.

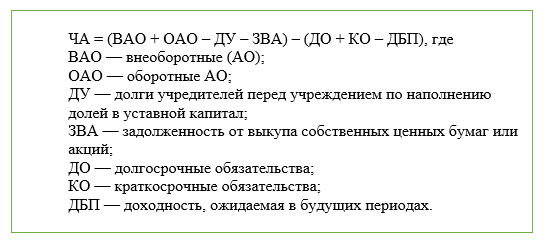

Формула чистых активов: структура и схема

- Первым делом вычитаем из цифры по строке 1600 показатель, отражающий долги учредителей перед фирмой по взносам в уставный капитал.

- После суммируем показатели по строкам 1400 и 1500 баланса.

- Далее вычитаем из получившегося результата цифру по строке 1530.

- Завершающим действием будет вычитание из цифры, получившейся в результате вычитания из 1600 величины долгов, показателя, получившегося по факту последнего вычисления.

Как формула чистых активов может выглядеть схематично? Условимся сокращенно именовать рассматриваемый показатель как ЧА, строки бухгалтерского баланса — СТР, счета бухучета — СЧ.

В результате формула расчета чистых активов по балансу будет выглядеть так:

- ЧА = (СТР 1600 — СЧ 75) — (СТР 1400 + СТР 1500 — СТР 1530).

Изучив то, каким образом рассчитывается соответствующий финансовый показатель, рассмотрим, каким образом он может применяться на практике.

В чем заключается практическое значение показателя чистых активов?

Величина чистых активов — один из ключевых индикаторов эффективности бизнес-модели компании. Главный критерий здесь — положительное или отрицательное значение соответствующего показателя. В первом случае правомерно говорить о прибыльности компании, и ее высокой инвестиционной привлекательности. В свою очередь, если формула чистых активов по балансу показала отрицательный результат — скорее всего, фирма имеет определенные проблемы.

Как правильно интерпретировать величину чистых активов?

Многое в интерпретации рассматриваемого показателя зависит от конкретного этапа развития бизнеса. Для молодых компаний, стартапов, отрицательные значения не столь критичны, как для бизнесов, присутствующих на рынке продолжительное время. Для фирм, которые присутствуют в высокорентабельных сегментах, отрицательный показатель чистых активов также допустим, но опять же, желательно, чтобы он наблюдался недолго.

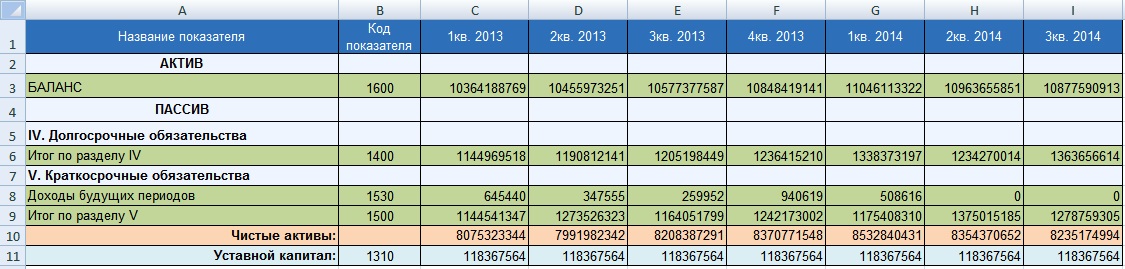

Такой показатель, как чистые активы, полезно наблюдать в динамике, на протяжении нескольких лет. Либо, задействуя данные из текущего бухучета, отслеживать его ежемесячно или ежеквартально.

Чистые активы как фактор управления бизнесом

Определенное значение результаты подсчетов чистых активов имеют с точки зрения управления бизнесом. Например, расчет чистых активов ООО (формула для соответствующих обществ и АО будет одинаковой) может быть полезен:

- в тех случаях, когда уставной капитал увеличивается посредством имущества ООО;

- при выкупе обществом у акционеров ценных бумаг, при выходе одного из участников ООО из бизнеса;

- при выплате соучредителям общества дивидендов;

- при формировании отчетов перед инвесторами;

- при анализе эффективности бизнес-модели общества по требованию собственника;

- как дополнительный источник данных о финансовом состоянии фирмы при рассмотрении кредитных заявок банком либо в ходе взаимодействия с потенциальными инвесторами.

Таким образом, исчисление показателя, о котором идет речь, полезно как с точки зрения отчетности организации перед заинтересованными лицами, так и в аспекте осуществления аналитической работы менеджеров, направленной на оптимизацию бизнес-процессов.

Рассмотрев вопрос, как рассчитать чистые активы по балансу (формула, используемая для этого, также была нами изучена), полезно будет обратить внимание на ряд терминологических нюансов, связанных с практическим использованием соответствующего показателя в качестве характеристики финансового положения предприятия.

Чистые активы или собственный капитал

Так, например, некоторые эксперты считают, что термин, о котором идет речь, должен отождествляться с понятием собственного капитала. Есть и иная точка зрения на данный тезис. Что касается нормативного регулирования экономических процессов — в соответствующих российских НПА два указанных понятия, в целом, рассматриваются как очень схожие либо идентичные.

Например, в ФЗ № 226 от 18. 07.2011 года указано, что для банковских организаций должны рассчитываться не чистые активы, а как раз таки собственные средства в том порядке, что зафиксирован в НПА, издаваемых ЦБ РФ. Еще один примечательный источник права — Письмо Банка России № 350, изданное 28.10.1996 г. В нем указано, что чистые активы — это показатель, который соответствует понятию собственного капитала банка.

07.2011 года указано, что для банковских организаций должны рассчитываться не чистые активы, а как раз таки собственные средства в том порядке, что зафиксирован в НПА, издаваемых ЦБ РФ. Еще один примечательный источник права — Письмо Банка России № 350, изданное 28.10.1996 г. В нем указано, что чистые активы — это показатель, который соответствует понятию собственного капитала банка.

Таким образом, что касается кредитно-финансовых организаций, в них рассматриваемые понятия следует рассматривать как тождественные. Поэтому, как считают некоторые исследователи, утвержденная в том же Приказе Минфина № 84н и применяемая для подсчета такого показателя, как чистые активы ООО, формула, в принципе, может применяться также и в целях определения величины собственного капитала компании. Который, в свою очередь, также является важнейшим показателем эффективности бизнеса.

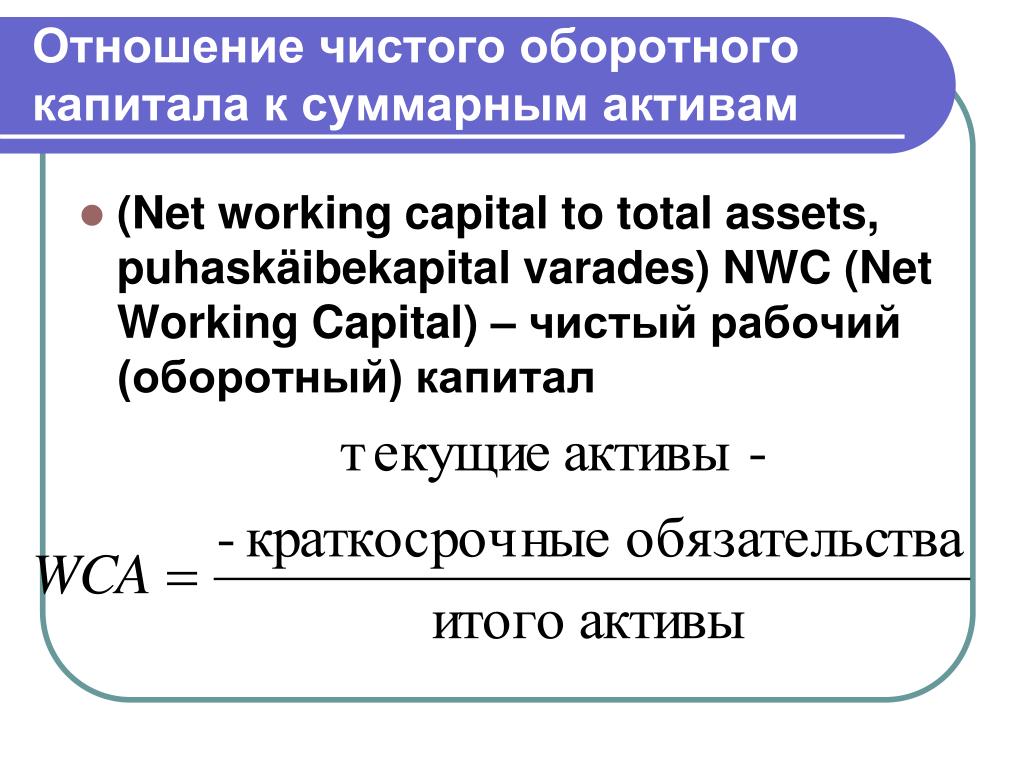

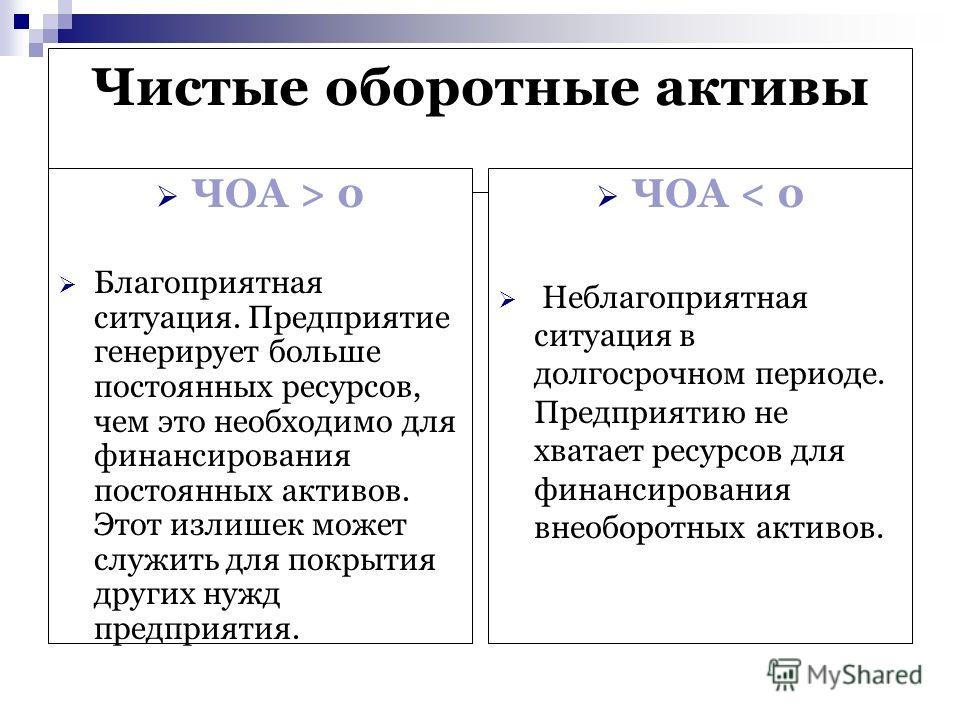

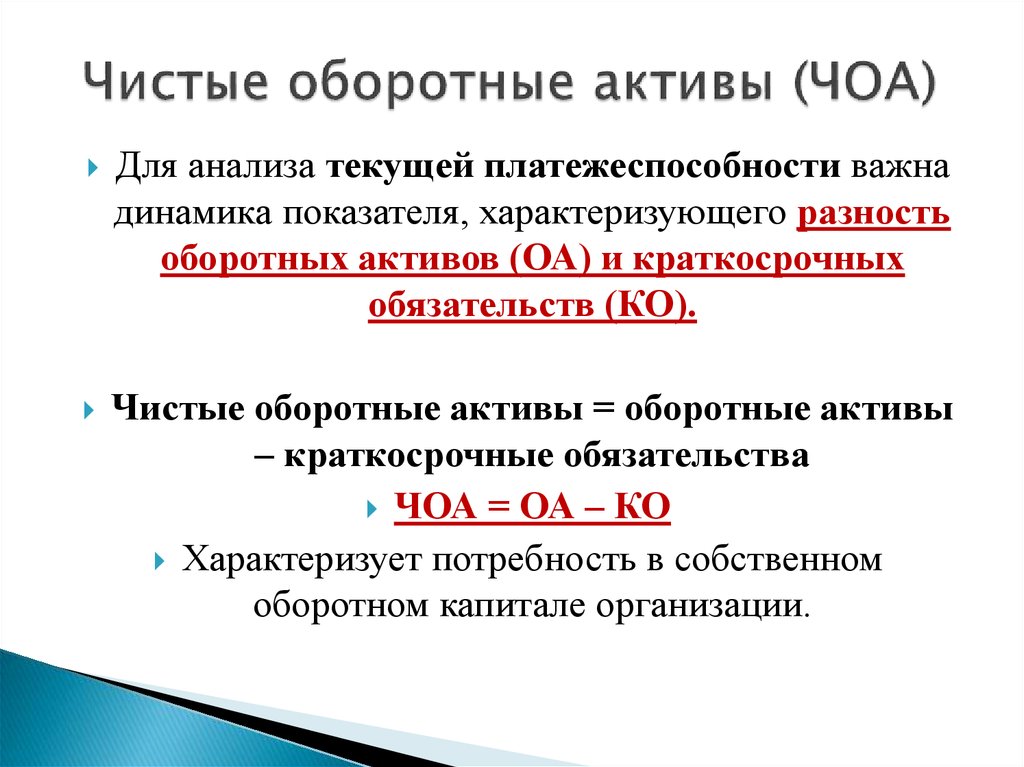

Существует термин, очень близкий по звучанию рассматриваемому, — «чистые оборотные активы».

Что такое чистые оборотные активы

Под чистыми оборотными активами подразумевается сумма собственного капитала фирмы (то есть в одной из интерпретаций — тех же чистых активов), а также долгосрочных обязательств, уменьшенных на величину внеоборотных активов. Некоторые эксперты определяют рассматриваемый показатель как разницу между общей суммой активов фирмы, которые классифицируются как оборотные, и суммой всех тех обязательств компании, что относятся к краткосрочным.

Некоторые эксперты определяют рассматриваемый показатель как разницу между общей суммой активов фирмы, которые классифицируются как оборотные, и суммой всех тех обязательств компании, что относятся к краткосрочным.

Что показывают чистые оборотные активы

Чистые оборотные активы — показатель, который чаще всего используется для оценки финансово-хозяйственной устойчивости фирмы в аспекте наличия у нее ресурсов для погашения текущих долгов, а также инвестирования в расширение производства. Термин, о котором идет речь, имеет еще одно распространенное название — чистый рабочий капитал.

Таким образом, инвестор, рассматривая перспективы вложений в ту или иную фирму (например, в ООО), может обращать внимание также и на чистые оборотные активы. Формула расчета таковых может быть дополнена теми, что задействуются для определения величины собственного капитала. Чем больше оба показателя — тем более привлекательной для инвестирования может быть фирма.

формула расчета по балансу, бланк

В процессе деятельности фирмы иногда возникает потребность провести быстрый анализ текущего состояния предприятия, для этого необходимо четко понимать, что такое чистые активы по балансу.

Чистые активы предприятия — это величина, которая высчитывается с помощью вычитания из общего количества средств организации количество взятых обязательств. Полученные данные позволяют выявить реальную стоимость имущества компании без учета имеющихся задолженностей.

Содержание

- Как произвести точный расчет

- Формула расчета величины

- Отрицательное значение величины

- Опасность банкротства

- Уменьшение стоимости имущества

Как произвести точный расчет

Найти необходимые сведения предприниматель может внимательно изучив отчетность, предоставляемую бухгалтерией.

По требованиям, закрепленным в законодательстве, значение капитала без учета долгов нужно высчитывать на начало и конец финансового года.

Информацию о размере капитала без взятых обязательств перед кредиторами необходимо зафиксировать в разделе отчетности, в котором прописываются изменения размера капитала.

Осуществлять нахождение значения этих показателей должны все субъекты предпринимательской деятельности.

Формула расчета величины

Как рассчитывается стоимость чистых активов? Порядок нахождение величины установлен Минфином и закреплен законодательно. Процедура поиска сводится к нахождению разности между имеющимися средствами и взятыми обязательствами перед кредиторами.

В состав капитала без задолженностей включается все средства компании, которые не входят в оборот.

К ним относятся:

- денежные средства, которые были вложены в работу кредитного учреждения на длительный период;

- здания, которые находятся в процессе строительства;

- деньги, которые были вложены в материальные ценности;

- основные средства;

- средства, которые относятся к разделу нематериальных.

Данные для выполнения операции можно найти в отчетности, которую предоставляет бухгалтерия.

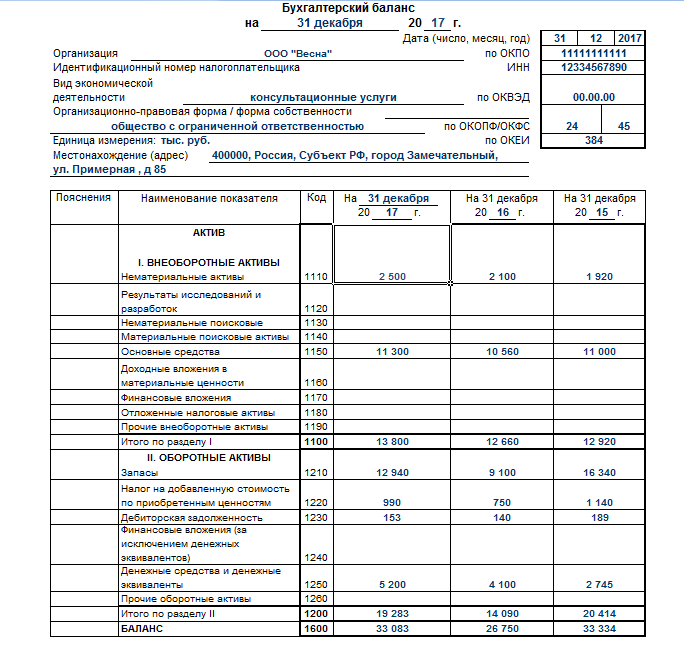

Если предприниматель задумался над тем, какова величина чистых активов, формула расчета по балансу для ООО

поможет ему выполнить операцию. Она выглядит следующим образом:

Она выглядит следующим образом:ЧА = (строка 1600 – задолженность учредителей)-(строка 1400 + строка 1500 – доходы будущих периодов)

Задумавшись, как рассчитать чистые активы по балансу предприятия, владелец бизнеса должен помнить, что при подстановке данных в формулу учитываются все взятые обязанности. Исключение составляют только доходы будущих периодов.

Если выполняется оценка и расчет чистых активов ООО, исключаются доходы организации, которые были получены в связи с тем, что государство оказало помощь компании, или третьи лица безвозмездно передали имущество. Они признаются собственным капиталом организации.

Отрицательное значение величины

Размер чистых активов на последнюю отчетную дату – один из главных показателей в функционировании предприятия. Он должен иметь положительное значение.

Если используется формула расчета стоимости чистых активов (бланк), предприниматель может столкнуться с тем, что на выходе у него получится цифра с отрицательным значением.

Это означает, что величина задолженности компании перед кредиторами превышает стоимость всего имущества предприятия. Обстоятельство может служить поводом для срочного принятия мер для нормализации положения.

Если величина уставного капитала превысит значение величины, законодательство предписывает уменьшить его до стоимости имущества без учета задолженностей.

Опасность банкротства

Если кредиторы предъявят требования, а предприниматель не сможет рассчитаться с ними, владельцы средств имеют право подать заявление в суд.

Неспособность рассчитаться по имеющимся задолженностям является основанием для начала процедуры банкротства. По этой причине владелец бизнеса должен стараться не допускать отрицательного значения величины.

Размер имущества предприятия без взятых обязательств должен иметь не только положительное значение, но и превышать величину уставного капитала предприятия.

Большой размер имущества говорит о том, что фирма не только сохранила собственные средства, но и сумела существенно преумножить их.

Уменьшение стоимости имущества

Законодательство позволяет иметь размер стоимости имущества без задолженностей ниже, чем величина уставного капитала, только в год открытия фирмы. За отведенный период фирма должна наработать имущество.

Если в процессе функционирования компания не успевает нарастить мощности в установленный срок, размер уставного капитала должен быть снижен до значения размера имущества без учета долгов. Высчитывая чистые активы в балансе, строка 1600, 1500 и 1400 помогут владельцу бизнеса выполнить операцию.

Анализируя полученные результаты, предприниматель может прийти к выводу, что размер стоимости имущества без долгов год от года становится меньше. Если величина уставного капитала превысит значение величины, законодательство предписывает уменьшить его до стоимости имущества без учета задолженностей. Операция выполняется для того, чтобы обезопасить кредитором от необдуманных вложений в работу предприятия.

Смотрите это видео на YouTube

| Пошаговый расчет чистых активов с примерами

Чистые активы можно определить как общие активыОбщие активыОбщие активы представляют собой сумму текущих и внеоборотных активов компании. Общие активы также равны сумме общих обязательств и общих фондов акционеров. Общие активы = Обязательства + Акционерный капитал — подробнее об организации или фирме минус ее общие обязательства. Количество чистых активов можно сопоставить с акционерным капиталом бизнеса. Собственный капитал предприятия Собственный капитал акционера представляет собой остаточную долю акционеров в компании и рассчитывается как разница между активами и обязательствами. Отчет об акционерном капитале в балансе подробно описывает изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее. Одним из самых простых способов расчета чистых активов является использование приведенной ниже формулы.

Общие активы также равны сумме общих обязательств и общих фондов акционеров. Общие активы = Обязательства + Акционерный капитал — подробнее об организации или фирме минус ее общие обязательства. Количество чистых активов можно сопоставить с акционерным капиталом бизнеса. Собственный капитал предприятия Собственный капитал акционера представляет собой остаточную долю акционеров в компании и рассчитывается как разница между активами и обязательствами. Отчет об акционерном капитале в балансе подробно описывает изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее. Одним из самых простых способов расчета чистых активов является использование приведенной ниже формулы.

Чистые активы = активы — Обязательства

- Формула для расчета чистых активов

- Пошаговый расчет чистых активов

- Примеры

- #1

- Пример № 2

- Пример № 3

- 1999

- NIT NIT NIT NIT NIT #3

- 1112

- 999999999

- NIT NIT

- . Калькулятор активов

- Релевантность и использование

- Рекомендуемые статьи

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство?Ссылка на статью должна быть гиперссылкой

Например:

Источник: Формула чистых активов (wallstreetmojo.com)Пошаговый расчет чистых активов

Расчет чистых активов довольно прост и понятен. Нам нужно пройти ниже трех шагов, и тогда у нас будет стоимость чистых активов.

- Во-первых, нам нужно рассчитать общую сумму активов в правой части баланса. Можно также взять общее количество активов, или, если доступен только пробный баланс, нам нужно добавить активы один за другим, а затем получить общую сумму активов.

- После шага 1 мы можем аналогичным образом рассчитать общую сумму обязательств, которые фирма должна или обязана выплатить где-то в будущем. Как и в шаге 1, можно добавлять пассивы построчно и получать общую сумму пассивов. Общие обязательства могут включать общую сумму займов, резервов, текущих и других долгосрочных обязательств. Наиболее распространенными примерами долгосрочных обязательств являются долговые обязательства, кредиторская задолженность по облигациям, отложенные налоговые обязательства и т. д. Долгосрочные обязательства — это кредиторская задолженность или обязательства предприятия, которые могут не могут быть урегулированы в течение двенадцати месяцев с момента учета таких операций. читать далееНаиболее распространенными примерами долгосрочных обязательств являются долговые обязательства, кредиторская задолженность по облигациям, отложенные налоговые обязательства и т. д. Долгосрочные обязательства — это кредиторская задолженность или обязательства организации, которые могут не быть погашены в течение двенадцати месяцев с момента учета таких операций. читать далее.

- На последнем шаге нам нужно вычесть общую сумму, рассчитанную на шаге 1, общую сумму активов из общей суммы обязательств, которая была рассчитана на шаге 2.

Примеры

Вы можете скачать этот Excel-шаблон формулы чистых активов здесь – Excel-шаблон формулы чистых активов

Пример №1

его чистые активы. Ниже представлена информация, извлеченная из их пробного баланса; вам необходимо рассчитать чистые активы.

Решение:

Итак, расчет чистых активов можно сделать следующим образом.

Вот простой пример расчета чистых активов.

Чистые активы = $10 500 000 – $5 500 000

Чистые активы будут равны –

Чистые активы = $5 000 000

Следовательно, чистая стоимость чистых активов Чистые основные средства – это финансовый показатель основных средств фирмы, используемый для расчета. Вы можете рассчитать его, вычитая общую сумму амортизации или обязательств из общей суммы, уплаченной за все основные средства. узнать больше о PQR ltd составляет 5 000 000 долларов США.

Пример №2

Банк HDFC один из ведущих банков отрасли и один из лучших банков Индии.

Сэм, ведущий аналитик CRISILACRISILCRISIL — служба информации о кредитных рейтингах компании India Limited, глобальной аналитической компании, которая обслуживает финансовые рынки и помогает им функционировать максимально прозрачно и эффективно. Он верит в гибкие и инновационные принципы и предоставляет исследования данных и кредитные рейтинги. Подробнее, ищет новые возможности, и одним из критериев для проверки акций является то, что чистые активы компании не должны быть отрицательными или нулевыми. Ниже приведена выписка из BS (указана в кр.) за период, закончившийся 2018 г.

Вам необходимо оценить, будет ли вышеуказанная акция включена в список проверки Сэма?

Решение:

Здесь нам дано несколько переменных со стороны пассива и несколько со стороны актива. Сначала нам нужно рассчитать общие активы, а затем общие обязательства.

Шаг 1: Расчет общей суммы обязательств

Шаг 2: Расчет общих активов

Шаг 3: Мы можем использовать приведенное выше уравнение для расчета чистых активов:

Чистые активы = 11 03 232,77 – 9 93 633,64 Чистые активы = 1 09 599,13

Таким образом, чистые активы банка HDFC на март 2018 года составляли 1 09 599,13, что поставило бы под угрозу собственный капитал и резервы.

Пример №3

Брокер Kedia и компания следуют за TATA Motors, одной из зарегистрированных на NSE компаний. TATA Motors недавно пострадала от снижения продаж своего самого продаваемого продукта Jaguar Land Rover, и, следовательно, ее акции с тех пор снижаются. Аман, работающий в Kedia LTD., хочет сначала узнать чистые активы компании.

Вам необходимо рассчитать чистые активы компании.

Решение:

Здесь нам дано несколько переменных со стороны пассива и несколько со стороны актива. Сначала нам нужно рассчитать общие активы, а затем общие обязательства.

Шаг 1: Расчет общих обязательств

Шаг 2: Расчет общих активов

Шаг 3: Мы можем использовать приведенное выше уравнение для расчета чистых активов:

Чистые активы = 3 52 882,09 – 2 57 454,18

Чистые активы будут –

Чистые активы = 95427,91

Таким образом, чистые активы моторов ТАТА на март 2018 г.

.Калькулятор чистых активов

Вы можете использовать следующий Калькулятор чистых активов

Активы Обязательства Формула чистых активов Формула чистых активов = Активы – Пассивы 0 – 0 = 0 Релевантность и использование

Активы за вычетом общей суммы обязательств будут включены в собственный капитал владельца. По существу, акционеры Акционеры Акционер — это физическое лицо или учреждение, которое владеет одной или несколькими акциями в государственной или частной корпорации и, следовательно, является законным владельцем компании. Процент владения зависит от количества акций, которыми они владеют, по отношению к общему количеству акций компании. Читать далее или акционеры фирмы, или компания, или бизнес владеют активами, которые не должны иметь непогашенных кредитов.

Это было бы то же самое, как дом с ипотечным кредитом. Собственный капитал или чистые активы в доме — это стоимость дома за вычетом непогашенной ипотечной ссуды. Чистые активы представляют собой аналогичную концепцию.При желании владельцы могут увеличить свои чистые активы несколькими способами. Они могут делать новые инвестиции в фирму или компанию, или руководство или владельцы могут оставлять избыточную прибыль на банковском счете компании, а не требовать распределения или дивидендов. Если владельцы, акционеры или акционеры выводят деньги из бизнеса, скажем, при распределении или выплате дивидендов. Дивиденды. Дивиденды относятся к части прибыли от бизнеса, выплачиваемой акционерам в качестве благодарности за инвестирование в капитал компании. Более того, их чистые активы уменьшаются. Отношение обязательств к общей сумме активов будет увеличиваться по мере того, как владельцы забирают денежные средства, являющиеся частью активов, из фирмы или бизнеса.

Рекомендуемые статьи

Это руководство по формуле чистых активов.

Здесь мы обсуждаем, как рассчитать чистые активы, используя его формулу, а также практические примеры и загружаемые шаблоны Excel. Вы можете узнать больше о моделировании в Excel из следующих статей —- Рентабельность чистых активов

- Рентабельность операционных активовРентабельность операционных активовРентабельность операционных активов — это норма прибыли, которую компания получает за счет эффективного использования своих операционных активов. Оборотные активы — это активы на балансе компании, которые используются для повседневных операций, в отличие от финансовых активов, которые используются в качестве инвестиций или в качестве балансового отчета.Подробнее

- Типы финансовых активовТипы финансовых активовФинансовые активы — это инвестиционные активы, стоимость которых определяется договором о том, что они представляют. Денежные средства и их эквиваленты, дебиторская задолженность, срочные депозиты, акции, долговые обязательства/облигации, привилегированные акции, взаимные фонды, доли в дочерних, ассоциированных и совместных предприятиях, договоры страхования, права и обязанности по аренде, выплаты на основе акций, производные инструменты, и планы вознаграждения сотрудников — все это примеры финансовых активов. Подробнее

- Чистый денежный поток Чистый денежный поток Чистый денежный поток относится к разнице в притоке и оттоке денежных средств, созданных или потерянных за период, от всех видов коммерческой деятельности вместе взятых. Проще говоря, это чистое влияние притока и оттока денежных средств организации за определенный период, скажем, ежемесячно, ежеквартально, ежегодно, в зависимости от необходимости.

Формула чистых активов | Примеры с шаблоном Excel и калькулятором

Формула чистых активов (Содержание)

- Формула

- Примеры

- Калькулятор

Чистые активы — это разница между общими активами компании и ее общими обязательствами, дающая акционерный капитал или чистую стоимость компании. Формула чистых активов — это формула, которая используется для расчета чистых активов или чистой стоимости компании.

Чистые активы = Общие активы – Общие обязательства

Чистые активы = Внеоборотные (долгосрочные) активы + Оборотные активы – Долгосрочные (долгосрочные) обязательства – Текущие обязательства

Пример формулы чистых активов (с шаблоном Excel)Давайте рассмотрим пример, чтобы лучше понять расчет чистых активов.

Вы можете скачать этот шаблон Excel с формулой чистых активов здесь — Шаблон Excel с формулой чистых активов

Формула чистых активов — Пример № 1

Давайте рассчитаем чистые активы компании A Ltd. по состоянию на 31 марта 2020 года.

Решение:

Общие активы рассчитываются по формуле, приведенной ниже 1 15 000 + 50 000

- Всего активов = 24,55,000

Калькулятор активов

Калькулятор активов Как и в шаге 1, можно добавлять пассивы построчно и получать общую сумму пассивов. Общие обязательства могут включать общую сумму займов, резервов, текущих и других долгосрочных обязательств. Наиболее распространенными примерами долгосрочных обязательств являются долговые обязательства, кредиторская задолженность по облигациям, отложенные налоговые обязательства и т. д. Долгосрочные обязательства — это кредиторская задолженность или обязательства предприятия, которые могут не могут быть урегулированы в течение двенадцати месяцев с момента учета таких операций. читать далееНаиболее распространенными примерами долгосрочных обязательств являются долговые обязательства, кредиторская задолженность по облигациям, отложенные налоговые обязательства и т. д. Долгосрочные обязательства — это кредиторская задолженность или обязательства организации, которые могут не быть погашены в течение двенадцати месяцев с момента учета таких операций. читать далее.

Как и в шаге 1, можно добавлять пассивы построчно и получать общую сумму пассивов. Общие обязательства могут включать общую сумму займов, резервов, текущих и других долгосрочных обязательств. Наиболее распространенными примерами долгосрочных обязательств являются долговые обязательства, кредиторская задолженность по облигациям, отложенные налоговые обязательства и т. д. Долгосрочные обязательства — это кредиторская задолженность или обязательства предприятия, которые могут не могут быть урегулированы в течение двенадцати месяцев с момента учета таких операций. читать далееНаиболее распространенными примерами долгосрочных обязательств являются долговые обязательства, кредиторская задолженность по облигациям, отложенные налоговые обязательства и т. д. Долгосрочные обязательства — это кредиторская задолженность или обязательства организации, которые могут не быть погашены в течение двенадцати месяцев с момента учета таких операций. читать далее.

Сэм, ведущий аналитик CRISILACRISILCRISIL — служба информации о кредитных рейтингах компании India Limited, глобальной аналитической компании, которая обслуживает финансовые рынки и помогает им функционировать максимально прозрачно и эффективно. Он верит в гибкие и инновационные принципы и предоставляет исследования данных и кредитные рейтинги. Подробнее, ищет новые возможности, и одним из критериев для проверки акций является то, что чистые активы компании не должны быть отрицательными или нулевыми.

Сэм, ведущий аналитик CRISILACRISILCRISIL — служба информации о кредитных рейтингах компании India Limited, глобальной аналитической компании, которая обслуживает финансовые рынки и помогает им функционировать максимально прозрачно и эффективно. Он верит в гибкие и инновационные принципы и предоставляет исследования данных и кредитные рейтинги. Подробнее, ищет новые возможности, и одним из критериев для проверки акций является то, что чистые активы компании не должны быть отрицательными или нулевыми.

.

. Это было бы то же самое, как дом с ипотечным кредитом. Собственный капитал или чистые активы в доме — это стоимость дома за вычетом непогашенной ипотечной ссуды. Чистые активы представляют собой аналогичную концепцию.

Это было бы то же самое, как дом с ипотечным кредитом. Собственный капитал или чистые активы в доме — это стоимость дома за вычетом непогашенной ипотечной ссуды. Чистые активы представляют собой аналогичную концепцию. Здесь мы обсуждаем, как рассчитать чистые активы, используя его формулу, а также практические примеры и загружаемые шаблоны Excel. Вы можете узнать больше о моделировании в Excel из следующих статей —

Здесь мы обсуждаем, как рассчитать чистые активы, используя его формулу, а также практические примеры и загружаемые шаблоны Excel. Вы можете узнать больше о моделировании в Excel из следующих статей — Подробнее

Подробнее

Общая сумма обязательств рассчитывается по приведенной ниже формуле

Общая сумма обязательств = долгосрочная задолженность (кредит от ABC Bank) + торговая кредиторская задолженность + подоходный налог к уплате

- Общая сумма обязательств = 10 00 000 + 80 000 + 75 000

- Общие обязательства = 11,55,000

Чистые активы рассчитываются по формуле, приведенной ниже

Который всегда будет равен акционерному капиталу в балансе компании.

Формула чистых активов – Пример № 2

Рассчитаем чистые активы ООО «А» по состоянию на 31 марта 2019 года. = Материальные активы + Нематериальные активы + Товарно-материальные запасы + Торговая дебиторская задолженность + Денежные средства и их эквиваленты

Общие обязательства рассчитываются по формуле, приведенной ниже

Чистые активы рассчитываются по приведенной ниже формуле

Чистые активы = общие активы – общие обязательства

- Чистые активы = 21 83 000 – 12 95 000

- Чистые активы = 8 88 000

Теперь расчет чистых активов A Ltd. за 2 года может помочь нам сравнить чистую стоимость компании за 2 года и узнать общую производительность компании за периоды. Чистые активы компании увеличились на 4 12 000 индийских рупий (13 00 000 в марте 2020 года по сравнению с 8 88 000 в марте 2019 года), что свидетельствует об общем росте бизнеса и чистой стоимости компании.

Формула чистых активов – пример №3

Рассмотрим компанию B Ltd. и рассчитаем ее чистые активы по состоянию на 31 марта 2020 года. формула приведена ниже0012 Общая сумма обязательств рассчитывается по формуле, приведенной ниже Чистые активы рассчитываются по приведенной ниже формуле Чистые активы = общие активы – общие обязательства Здесь чистые активы B Ltd. отрицательные 2 80 000, что указывает на то, что чистая стоимость компании равна нулю, и фактически компания должна около 2 80 000, кроме всех своих активов. Следовательно, отрицательная чистая стоимость может быть связана с эрозией капитала из-за убытков, накопленных за эти годы. Общие активы компании обозначают общую стоимость активов компании, которые представляют ценность для компании, таких как основные средства (такие как земля, заводы и оборудование, мебель, транспортные средства и т. Общие обязательства компании обозначают общую стоимость денежных средств, которые компания должна другим лицам или организациям. Он включает долгосрочную задолженность (кредиты, полученные от банков, финансовых учреждений и других сторон), текущие обязательства (такие как торговая кредиторская задолженность/кредиторы, взносы работникам менее года и т. д.) Разница между общей суммой активов а общие обязательства дают фактическую чистую стоимость или чистую стоимость компании, что имеет первостепенное значение для многих сторон, таких как акционеры компании, ее сотрудники, правительство, банки и финансовые учреждения, а также другие заинтересованные стороны, которые могут быть заинтересованы в компания работает прямо или косвенно. Вы можете использовать следующий калькулятор формулы чистых активов Пояснение

д.), оборотные активы (такие как товарно-материальные запасы, торговля Дебиторская задолженность/должники, денежные средства и их эквиваленты и т. д.) и другие активы.

д.), оборотные активы (такие как товарно-материальные запасы, торговля Дебиторская задолженность/должники, денежные средства и их эквиваленты и т. д.) и другие активы. Релевантность и использование формулы чистых активов

Чем выше чистые активы компании, тем лучше финансовое положение ее бизнеса.

Чем выше чистые активы компании, тем лучше финансовое положение ее бизнеса. Калькулятор формулы чистых активов

Total Assets Total Liabilities Net Assets

| Net Assets = | Итого Активы – Итого Пассивы |

| = | 0 – 0 |

| = | 0 |

Заключение

Формула чистых активов имеет решающее значение для расчета чистых активов или собственного капитала организации, что помогает различным заинтересованным сторонам оценить общий рост организации и ее финансовое положение.

Рекомендуемые статьи

Это руководство по формуле чистых активов. Здесь мы обсудим, как рассчитать чистые активы, а также на практических примерах. Мы также предоставляем калькулятор формулы чистых активов с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Формула стоимости чистых активов

- Формула коэффициента оборачиваемости основных средств

- Формула отношения долга к активам

- Текущие активы Формула

Полное руководство по чистым активам

По данным UK Finance, кредитование МСП в первые три квартала 2020 года увеличилось более чем в два раза по сравнению с аналогичным периодом 2019 года.

Во многом это связано с воздействием коронавируса, когда многие предприятия берут кредиты, поддерживаемые государством, чтобы пережить кризис.

В то же время самоизоляция сильно повлияла на способность бизнеса работать. Тот факт, что компании не могли торговать, был явно самой большой проблемой; однако многие также застряли в помещениях, которые теперь нельзя было использовать, или в оборудовании, которое стало бесполезным за одну ночь.

Это нанесло ущерб стоимости чистых активов этих компаний, и для некоторых это стало более серьезной проблемой, чем получение доходов.

Но что такое стоимость чистых активов компании и как она влияет на компанию? В этом руководстве мы объясняем все, что вам нужно знать о чистых активах, и описываем, как вы можете использовать их для расчета стоимости вашего бизнеса и других.

Что такое чистые активы?

Деньги, которые компания держит в банке, или доходы, которые она генерирует, имеют решающее значение для определения ее стоимости.

Однако это не единственные важные факторы. Активы, такие как имущество, машины или технологии, также увеличивают эту цифру, как и обязательства, такие как долги.

Когда активы компании оцениваются по отношению к ее долгам, эта цифра известна как «стоимость чистых активов».

Это значение используется для важных финансовых тестов компании. Примеры включают получение коммерческого кредита или удовлетворение партнеров и кредиторов финансовой устойчивостью фирмы.

Чистые активы могут быть рассчитаны с использованием баланса предприятия, который обычно показывает его активы, обязательства и чистую стоимость компании, приходящуюся на ее акционеров.

Оценка бизнеса частично определяется стоимостью его чистых активов, а правила бухгалтерского учета диктуют, что стоимость компании равна ее совокупным активам за вычетом суммы ее совокупных обязательств. Обычно это означает, что высокая стоимость чистых активов будет соответствовать более высокой оценке бизнеса.

Важно отметить, что активы компании могут быть двух основных форм: фиксированные и нематериальные. К основным средствам относятся такие вещи, как заводы и машины, здания, инструменты, транспортные средства и другие предметы, которые, как правило, легко оценить.

Нематериальные активы часто намного сложнее поддаются количественной оценке и включают в себя интеллектуальную собственность, такую как патенты и товарные знаки, а также знания ключевого бизнес-персонала и любую репутацию, которая сложилась с течением времени.

Практический пример: London Capital Finance

London Capital Finance (LCF) обанкротилась в 2019 году из-за около 240 миллионов фунтов стерлингов розничным инвесторам.

Было установлено, что чистые активы компании составляют 62,3 млн фунтов стерлингов против долгов в размере 72,5 млн фунтов стерлингов, что дает отрицательную стоимость чистых активов почти в 10 млн фунтов стерлингов.

В результате маловероятно, что компания когда-либо погасит свои долги, и была признана технически неплатежеспособной в течение почти двух лет.

Компании в этом положении часто будут бороться за получение кредита и иметь плохие отношения с клиентами, поставщиками и акционерами из-за нестабильного положения компании, однако LCF каким-то образом удалось замаскировать это.

Как рассчитать чистые активы

Стоимость чистых активов компании обычно может быть выражена следующим образом:

Общие активы — Общие обязательства = Чистые активы

Расчет также можно разбить на отдельные виды активов и обязательств, например:

((Общие текущие активы + Общие основные средства) — (Общие текущие обязательства + Долгосрочные обязательства)) = Чистые активы.

Что считается активом?

Бизнес-активы — это источники стоимости, которыми владеет бизнес, которые он создает или от которых получает финансовую выгоду.

Активы обычно можно разделить на категории в зависимости от того, являются ли они фиксированными или текущими. Стоимость основных средств фирмы отражает текущую стоимость ее основных покупок и основного имущества, такого как транспортные средства, компьютеры и недвижимость. Другие элементы, попадающие в эту категорию, могут включать сырье и нематериальные активы, такие как популярность среди потребителей и интеллектуальная собственность.

Оборотные активы включают в себя любые денежные средства, имеющиеся в распоряжении фирмы, а также денежные средства, причитающиеся с должников, и любые акции, готовые к продаже.

Что считается обязательством?

Обязательство — это все, что должен ваш бизнес. Это могут быть деньги, причитающиеся банку, вашим поставщикам, вашим сотрудникам или даже судам и любым организациям, которые могут возбудить против вас судебные дела.

Деловые обязательства включают налоговые счета, кредиты и кредитные карты, а также любые коммерческие кредиты от поставщиков. Обычно их можно разделить на текущие и долгосрочные обязательства.

Краткосрочные обязательства обычно подлежат оплате в течение года или менее. Они могут помочь вам рассчитать ликвидность вашего бизнеса, и примеры включают такие расходы, как кредиторская задолженность, банковские кредиты и заработная плата сотрудников.

Долгосрочные обязательства – это долги, которые не нужно погашать в краткосрочной перспективе. Примеры включают кредиты со сроком погашения более 12 месяцев в будущем, отложенные налоговые обязательства и обязательства пенсионного плана.

Вы также можете столкнуться с условными обязательствами, которые вашему бизнесу, возможно, придется заплатить в зависимости от исхода события, например, судебного дела.

Полезные расчеты чистых активов

В дополнение к упрощенному расчету чистых активов существует также ряд других формул, которые могут помочь вам лучше понять финансовое состояние компании.

Давайте посмотрим на некоторые из них.

Чистые операционные активы

Чистые операционные активы (NOA) отражают операционную стоимость компании. Эта формула может дать представление о том, какие активы приносят денежные средства и, следовательно, приносят прибыль бизнесу. Активы, которые обычно попадают в эту категорию, включают: патенты, инвентарь, здания и оборудование.

Формула :

Итого активы — Итого обязательства — Финансовые активы + Финансовые обязательства = Чистые операционные активы

Чистые основные средства

Чистые основные средства отражают амортизацию активов с течением времени. Этот расчет может помочь компаниям отслеживать необходимость замены активов и то, как снижение их стоимости может повлиять на общую стоимость бизнеса.

Формула :

Валовые основные средства — Накопленная амортизация = Чистые основные средства

Чистые материальные активы

Как объяснялось ранее, предприятия обычно имеют как материальные активы (такие как товарно-материальные запасы и имущество), так и нематериальные активы (такие как патенты и стоимость торговой марки). Расчет стоимости чистых материальных активов может помочь вам сфокусироваться на физической стоимости компании в более легко поддающейся количественной оценке форме. Также стоит отметить, что материальные активы обычно легче ликвидировать, чтобы обеспечить бизнес дополнительными денежными средствами.

Расчет стоимости чистых материальных активов может помочь вам сфокусироваться на физической стоимости компании в более легко поддающейся количественной оценке форме. Также стоит отметить, что материальные активы обычно легче ликвидировать, чтобы обеспечить бизнес дополнительными денежными средствами.

Формула :

Итого активы — Нематериальные активы — Итого обязательства = Чистые материальные активы

Понимание стоимости чистых активов

Компании, которые борются со своими финансами, с большей вероятностью будут иметь низкие или отрицательные чистые активы. Таким образом, эта цифра может быть хорошим индикатором того, представляет ли организация кредитный риск, и может помочь в информировании о поиске, продажах и финансовых решениях.

Red Flag Alert сообщает о финансовом состоянии каждого бизнеса в Великобритании, что позволяет легко определить, достаточно ли ликвидности у кредитора или потенциального клиента для оплаты ваших счетов.