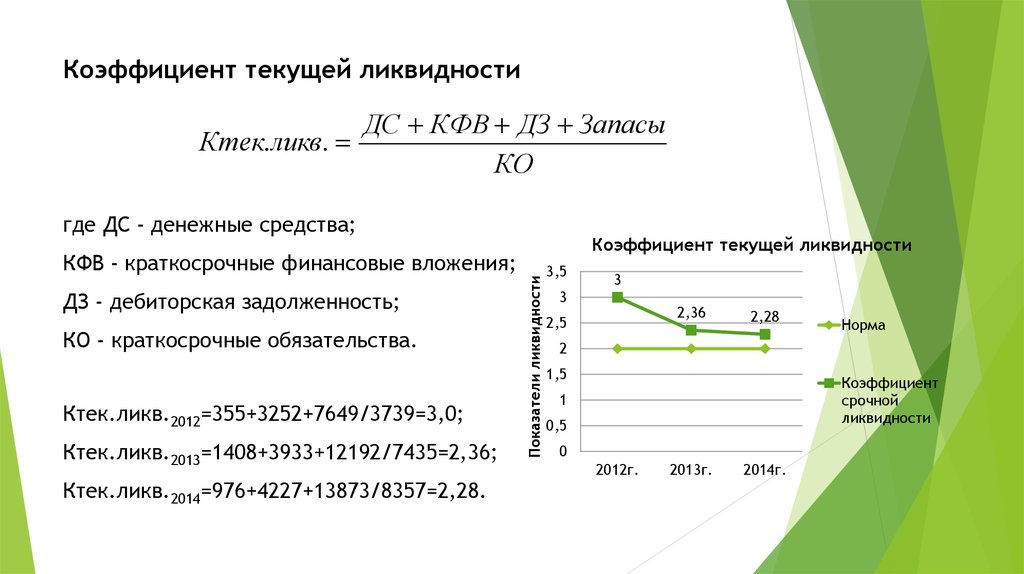

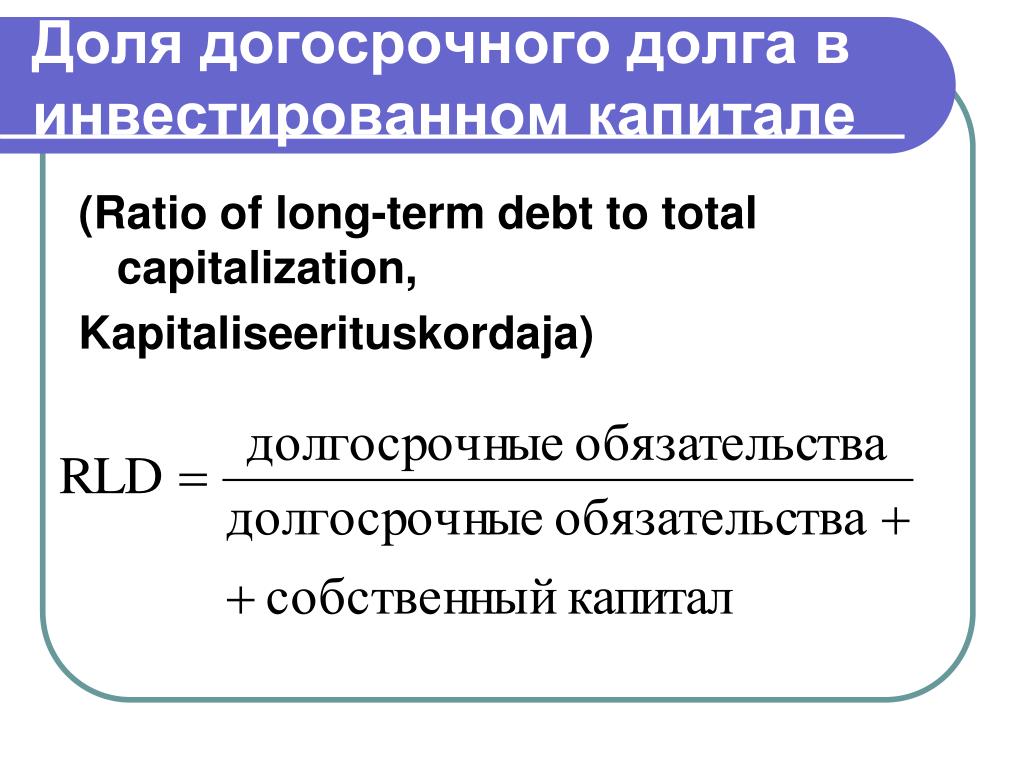

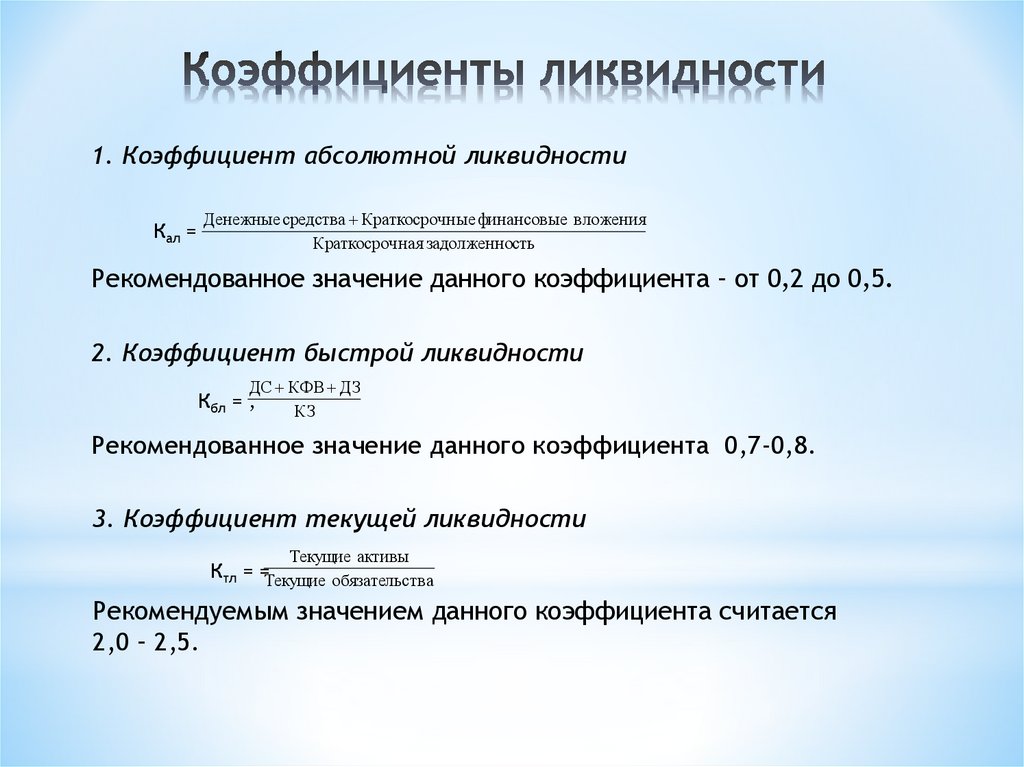

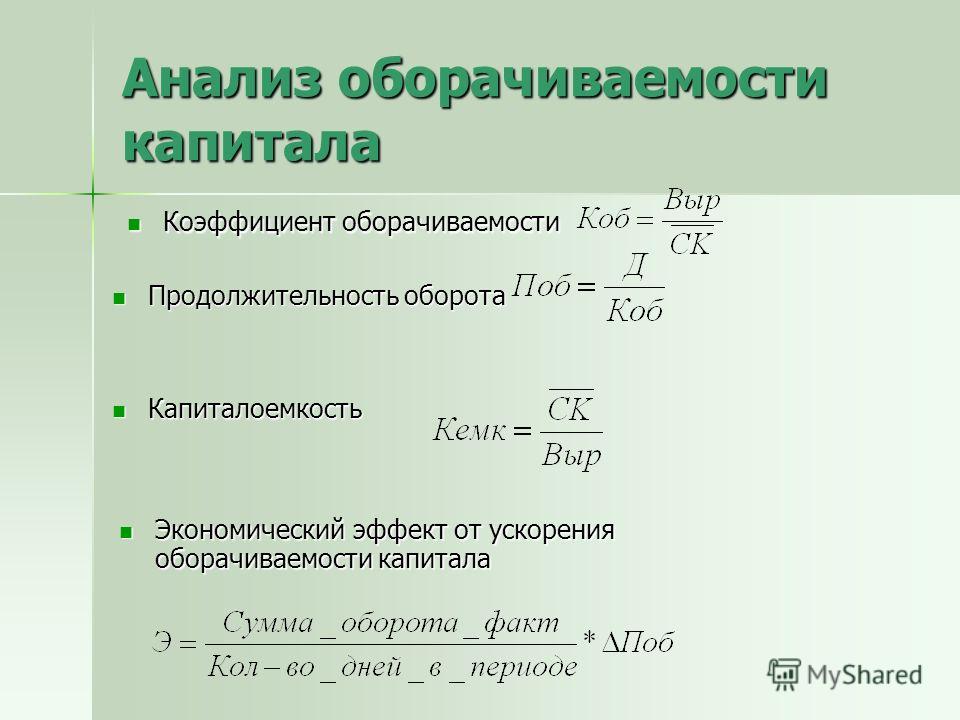

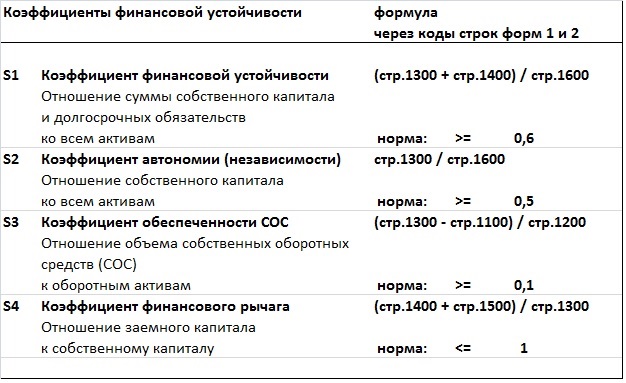

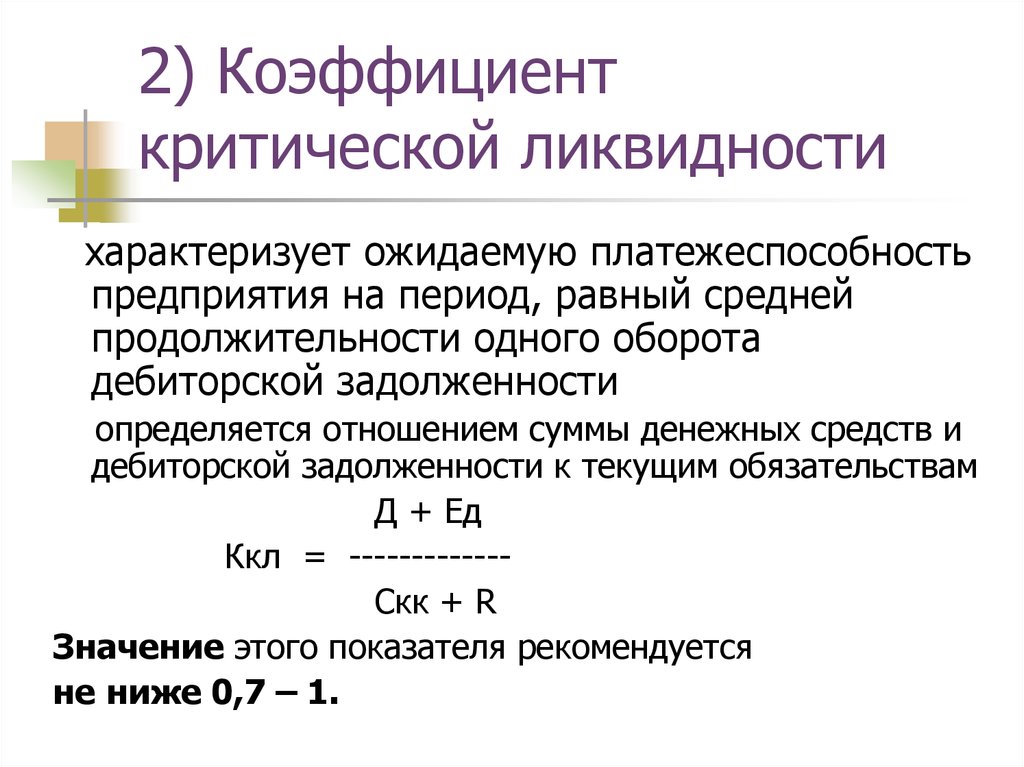

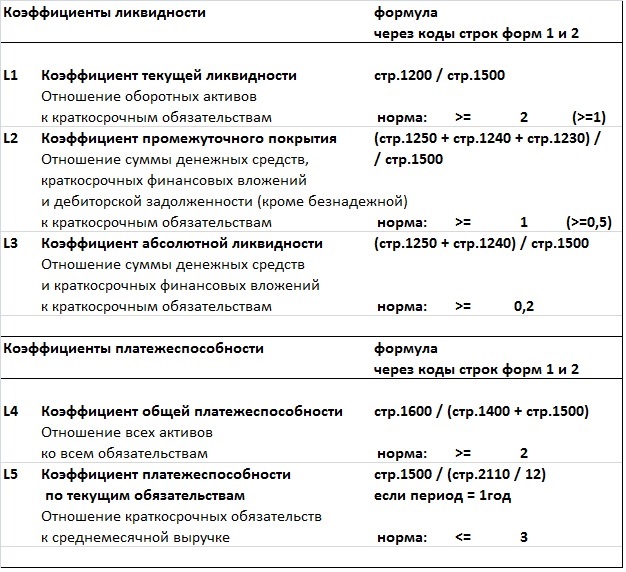

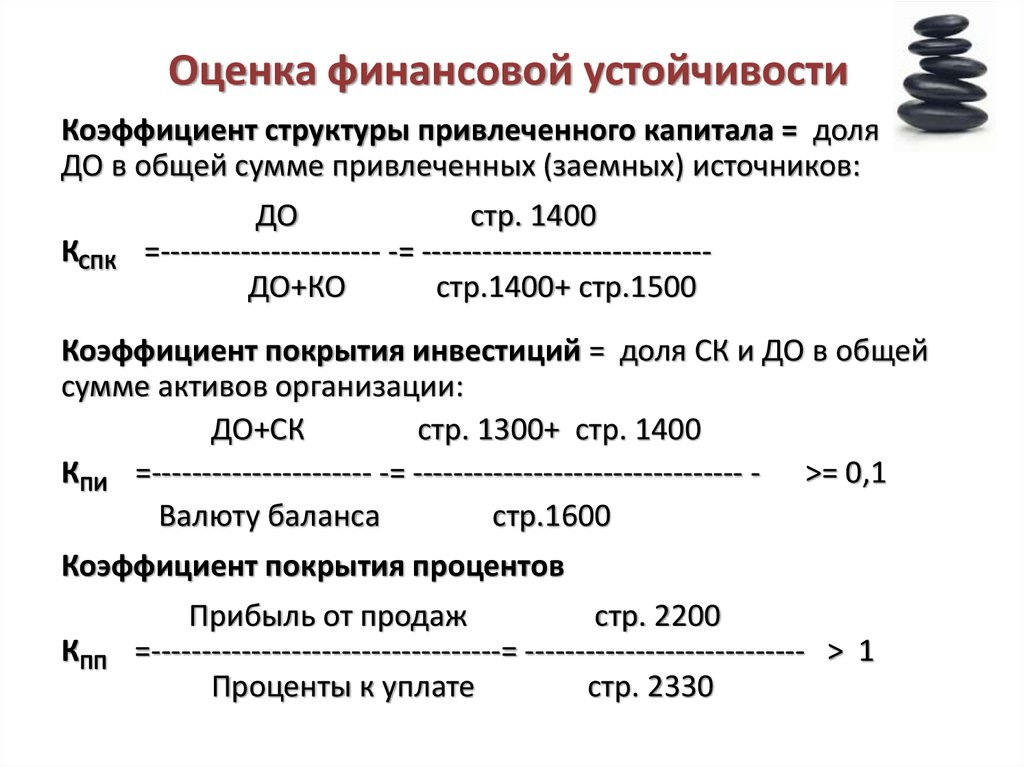

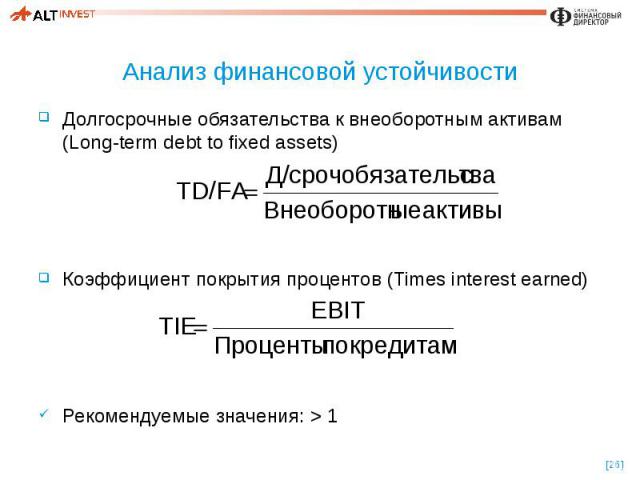

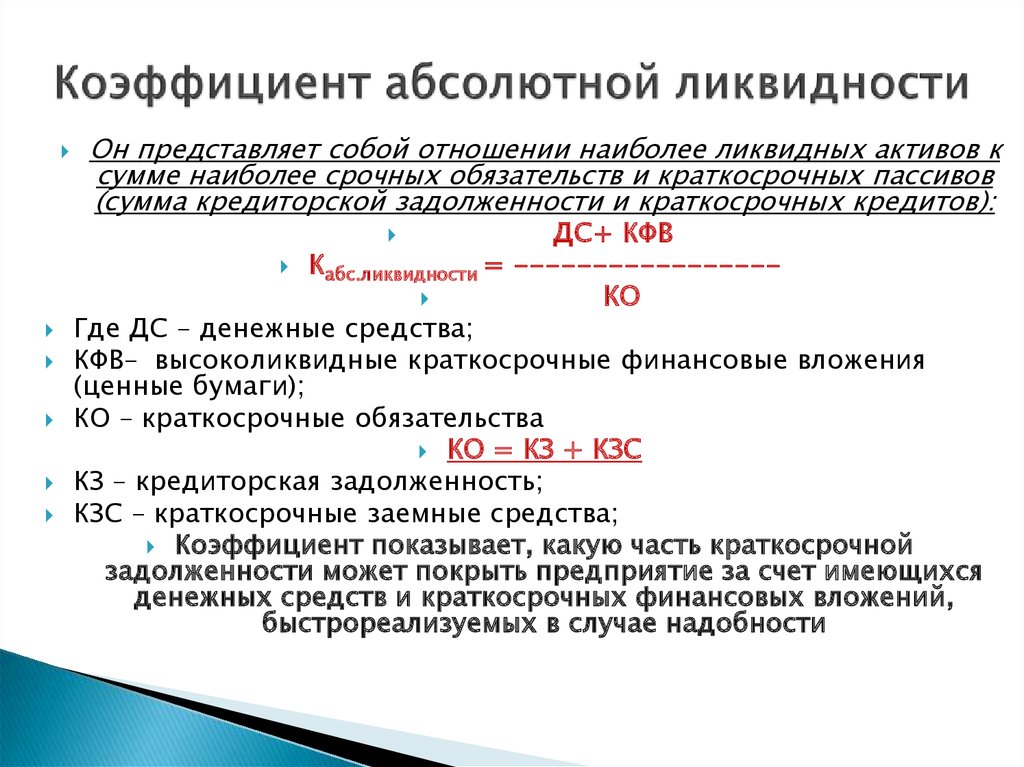

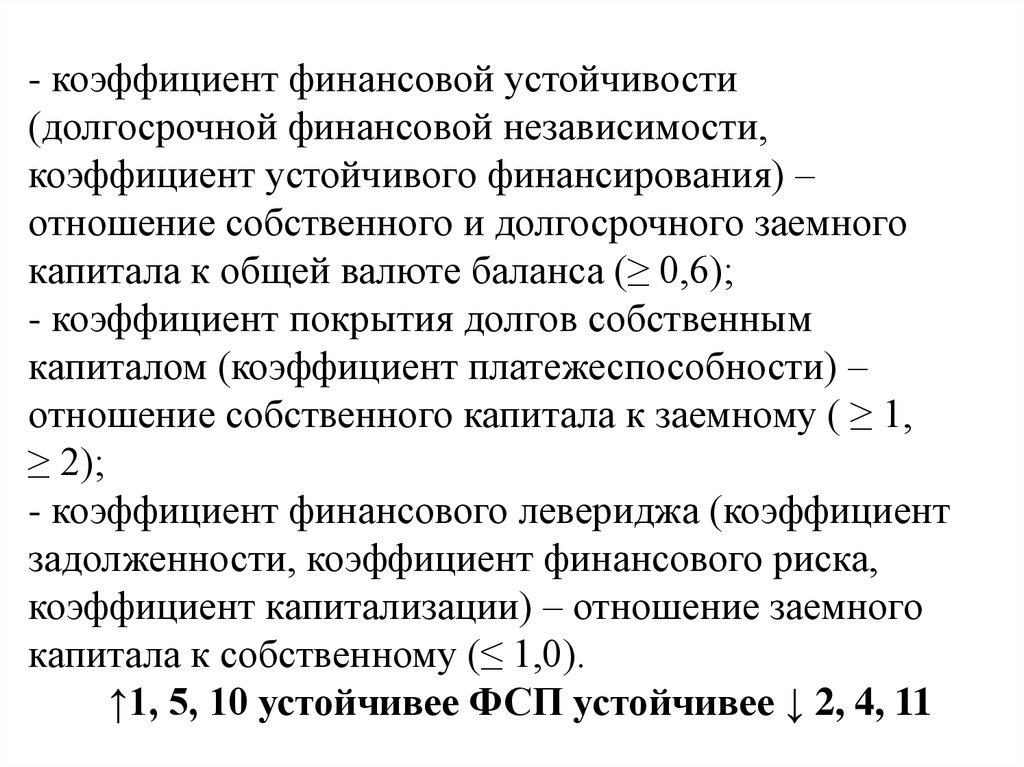

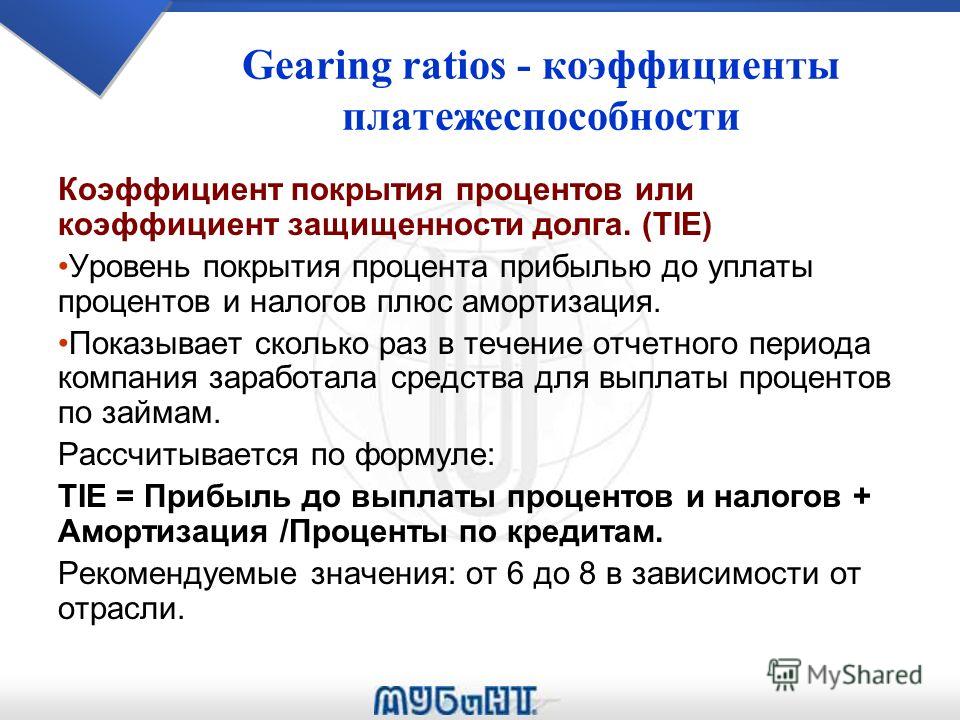

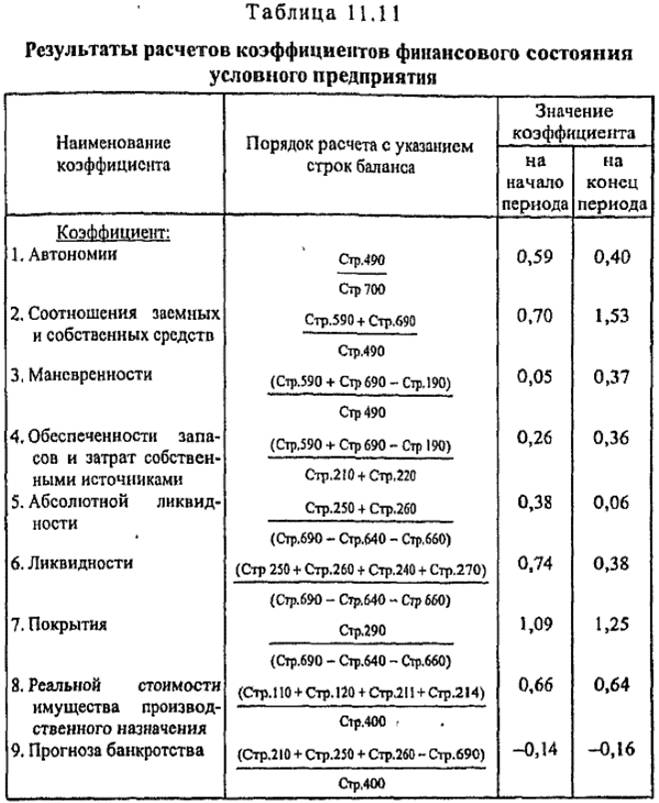

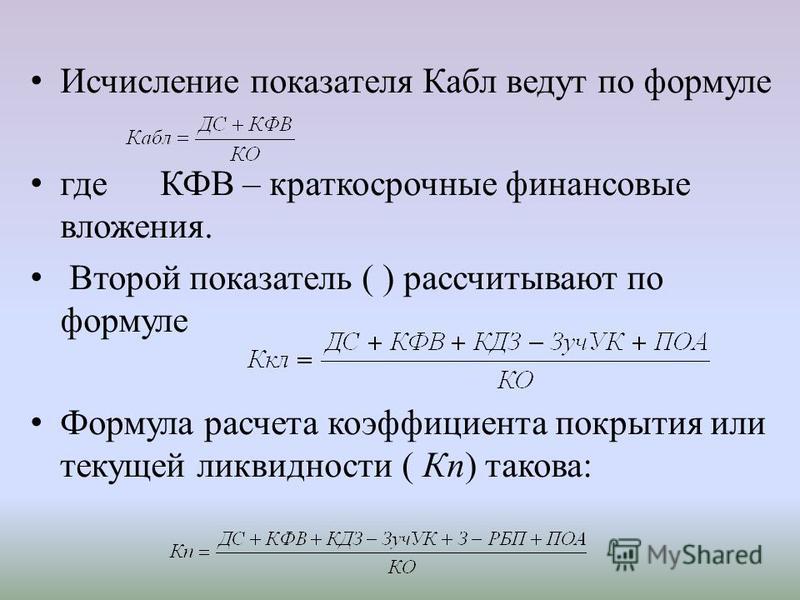

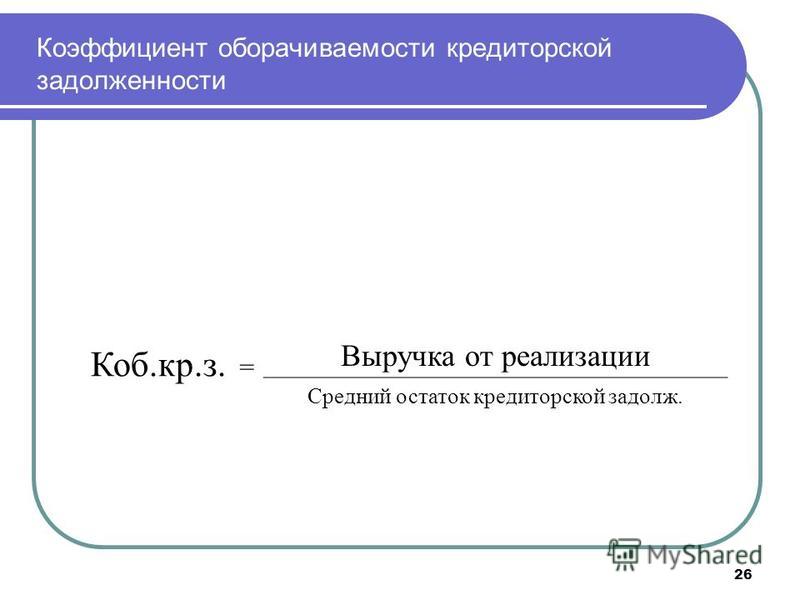

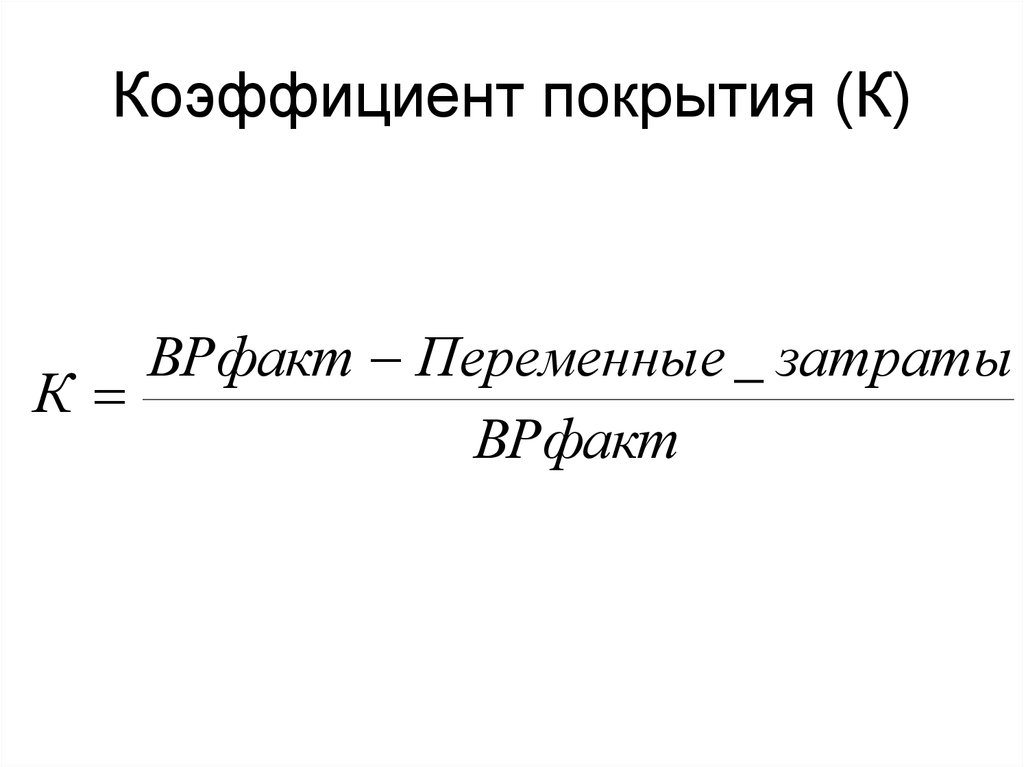

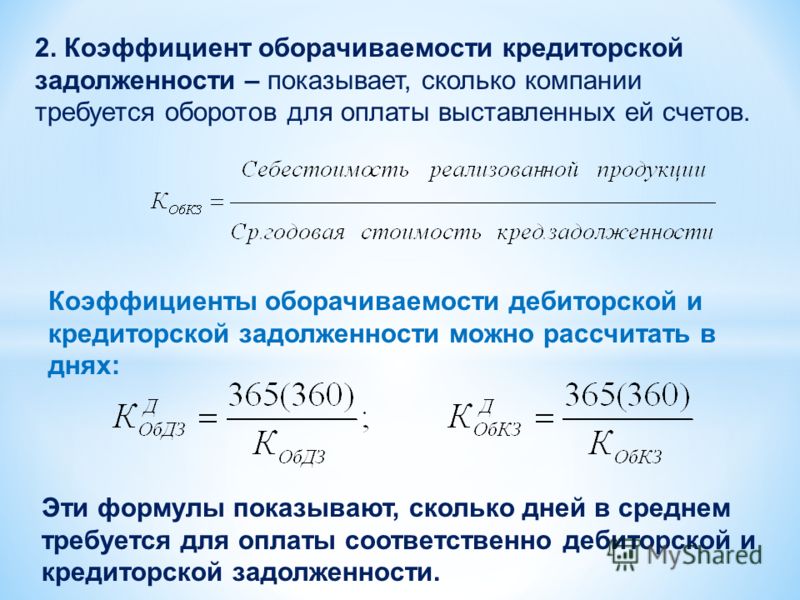

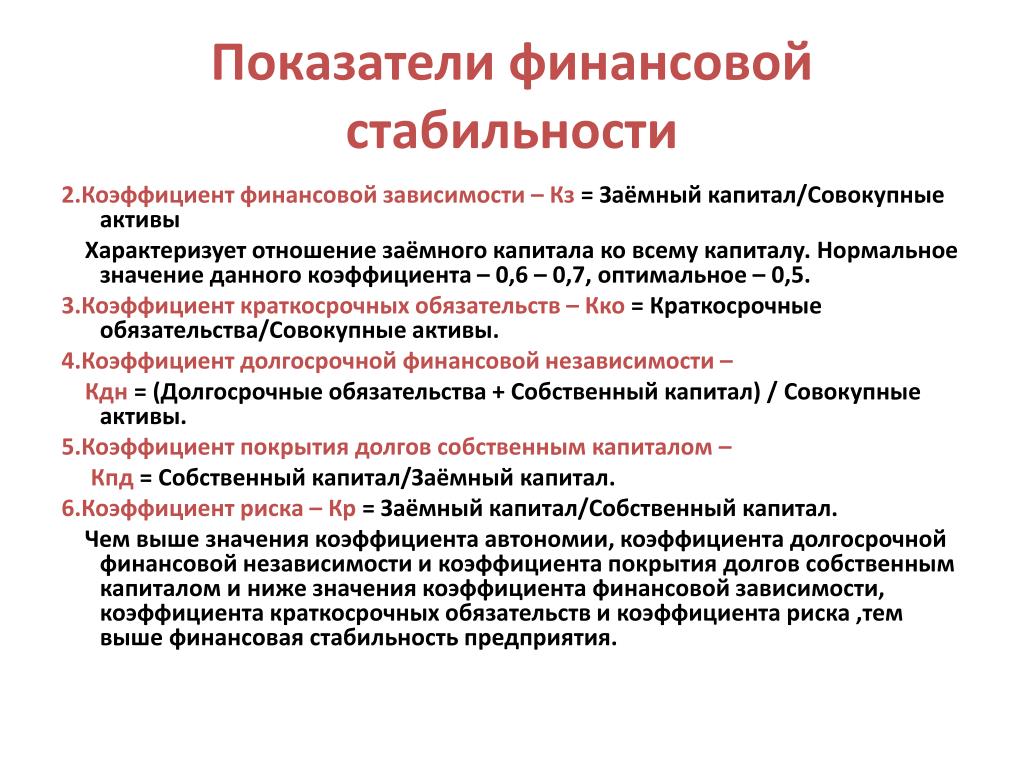

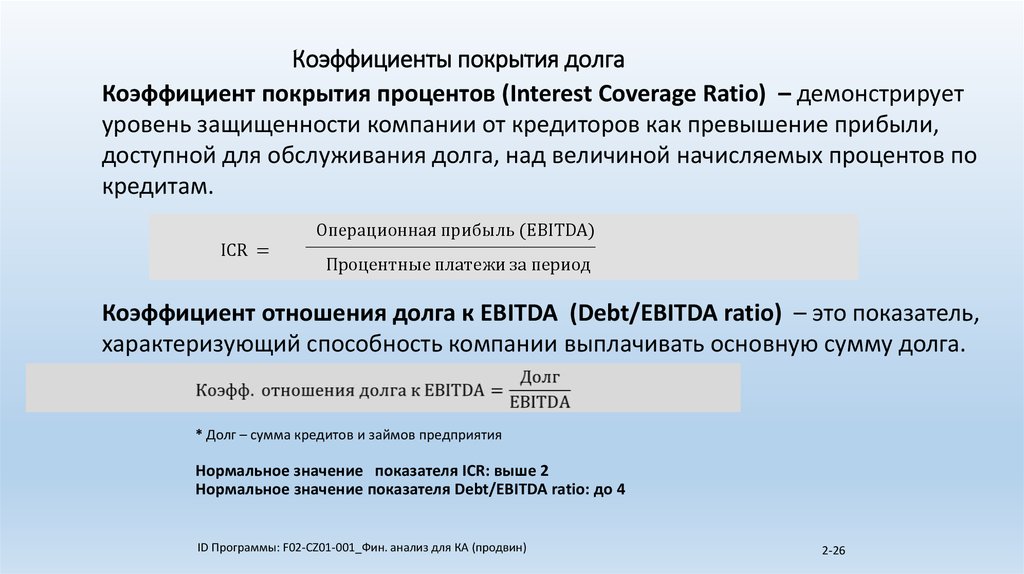

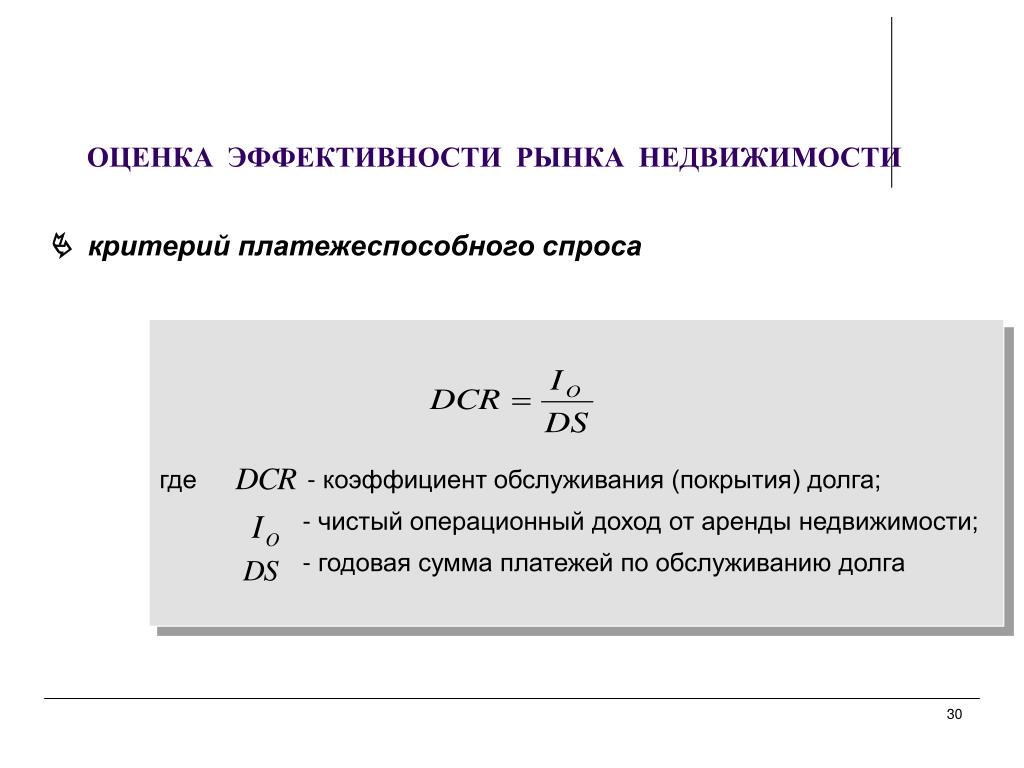

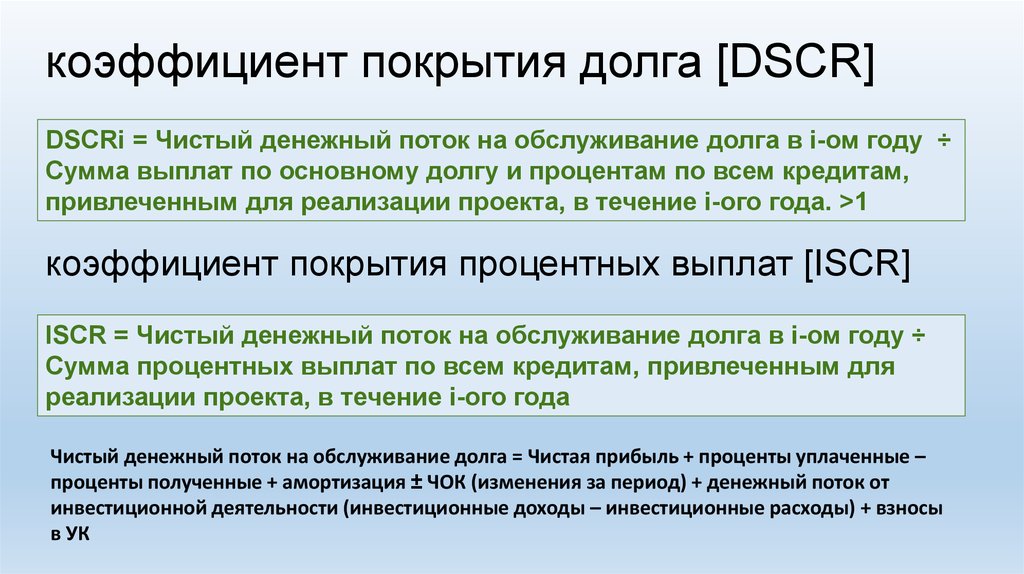

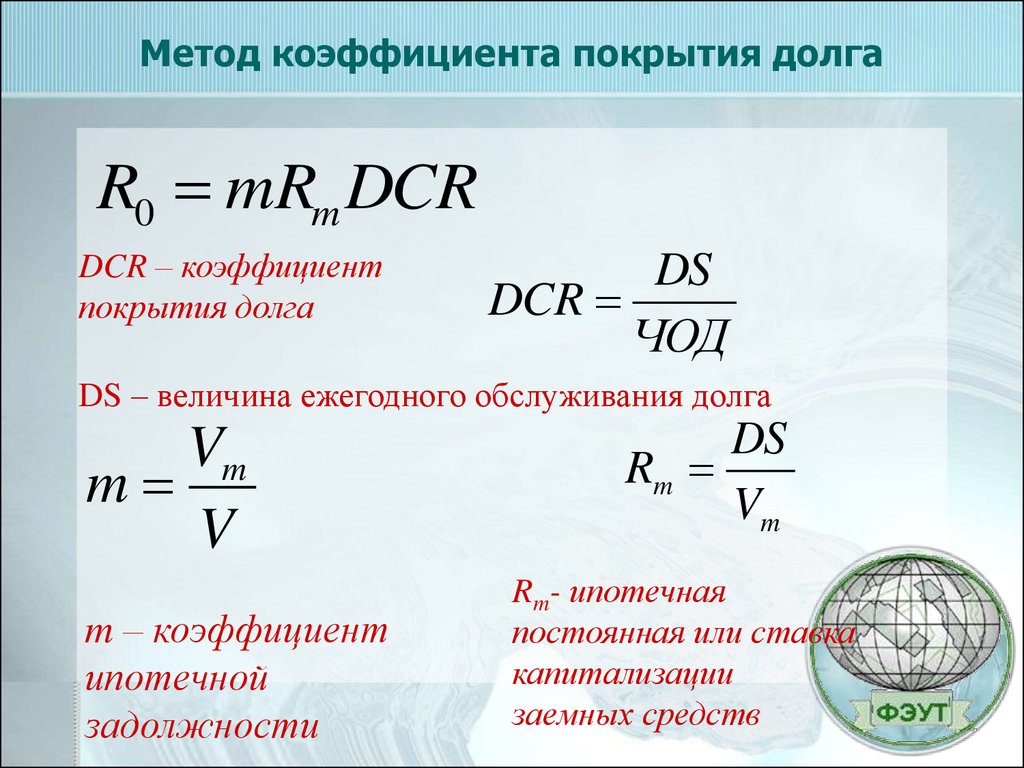

формула, расчет, значение показателя и интерпритация

Уже на протяжении более десяти лет такие продукты, как банковские кредиты, или ссуды, не теряют своей актуальности. Практика оформления кредитов прочно вошла в нашу жизнь. Спрос растёт, потому сама сфера активно расширяется.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 800 301-79-56. Это быстро и бесплатно!

Содержание

- 1 О коэффициенте покрытия ссудной задолженности

- 1.1 Другие особенности применения

- 1.1.1 Факторы, имеющие значение

- 1.1 Другие особенности применения

- 2 По какой формуле считают коэффициент

- 2.1 Об интерпретации значений

- 2.2 О задолженностях, текущих и просроченных

- 3 Заключение

О коэффициенте покрытия ссудной задолженности

Это понятие известно многим. Такое название получил показатель, который помогает оценить, способны ли клиенты выполнять свои обязательства. Отдельного разговора заслуживает ситуация именно с крупными плательщиками.

Такое название получил показатель, который помогает оценить, способны ли клиенты выполнять свои обязательства. Отдельного разговора заслуживает ситуация именно с крупными плательщиками.

В данном случае надо выяснить, хватает ли активов предприятия для погашения задолженностей. Кредиторы охотнее идут навстречу тем, у кого дела складываются лучше. Показатель равен соотношению между текущими активами и пассивами.

Коэффициент покрытия задолженности всегда учитывается при оценке результативности каких-либо проектов. Он показывает, каково финансовое положение предприятия. И помогает оценивать возможности, которыми обладают будущие заёмщики.

Коэффициент покрытия ссудной задолженности. Фото:1-fin.ru

Другие особенности применения

Есть множество предприятий, которые дают деньги в долг, реализуя различные подходы:

- Вложения в потенциально прибыльные проекты с высокой степенью риска.

- Финансирование надёжных стратегий развития. Прибыли в будущем не так много, но и рисков гораздо меньше.

Первый вариант позволяет получить максимальную прибыль за минимальный срок. Значит, вложенные средства отличаются высокой рентабельностью. Но и риски заметно больше. Есть вероятность, что вложения вообще не придут обратно владельцам.

У второй стратегии перспективы более долгосрочные. Она позволит предупредить проблемы, связанные с устойчивостью в финансовом плане. Коэффициент погашения ссуды может быть рассчитан любой компанией, которая даёт свои средства в долг.

Факторы, имеющие значение

И дебитору, и банковскому учреждению расчёт данного коэффициента интересен в одинаковой степени, ведь всегда есть риск невозврата денег. Если заранее проанализировать ситуацию у дебитора, то таких проблем будет легче избежать.

Свои риски имеются у заёмщиков. Если проект не оправдывает ожиданий, то вложенные средства так же не возвращаются. Придётся официально начать процедуру банкротства. Расчёт производится:

- Различными фондами.

- Банками.

- Частными инвесторами. Их роль играют как физические, так и юридические лица.

Их роль играют как физические, так и юридические лица.

Их роль играют как физические, так и юридические лица.Что касается целей, то их у данной процедуры тоже несколько:

- Предупредить банкротство, каждой из сторон.

- Составить объективную картину в текущей ситуации.

- Уменьшить существующие риски.

- Обеспечить устойчивость для компании.

Есть так же два основных фактора, имеющих значение во время анализа:

- Конкретные показатели компании, данные по текущему финансовому состоянию и движению средств.

- Прогнозы относительно проекта и его рентабельности.

На основании этих данных принимается решение о том, стоит ли финансировать проект вообще. И если да, то в какой сумме. Обычно стараются давать только те деньги, которые объективно и реально могут быть возвращены.

Чтобы был проведён анализ, дебитор должен представить документы, которые станут показателями текущей экономической деятельности. Основной вид бумаг-оснований в данном направлении – бизнес-планы. Чтобы его одобрили, требуется указать все параметры, которые принимаются во внимание:

Чтобы его одобрили, требуется указать все параметры, которые принимаются во внимание:

- Рентабельность.

- Ожидаемая прибыль, в будущем.

- Срок окупаемости расходной части.

- Главные характеристики проекта.

Это ключевые моменты, на основании которых принимается решение о выдаче средств. Основываясь на ссуде, обе стороны проверяют, насколько верными оказались расчёты. Сама сумма и будет являться ссудной задолженностью. Есть следующие показатели, влияющие на определение потенциала у текущего проекта.

- Коэффициент, по которому оценивают возвращение долга.

- Срок окупаемости, дисконтируемого типа. Это значит, что общее время окупаемости соотносится с величиной ставки, по которой проводится дисконтирование. Для учёта обязательно используется базовый показатель по ценам.

- Срок, за который заёмные средства будут возвращены. Обычно указываются максимально допустимые пределы. Это касается не только основного долга, но и процентов.

- Показатели по доходности, действующие внутри. Имеется в виду процентная ставка, при уровне которой чистая приведённая цена оказывается нулевой.

- Чистый уровень приведённой стоимости. Это платежи по реализованному проекту, которые соответствуют базовым характеристикам.

- Ставка по дисконтированию. Так называются процентные ставки, которые необходимы для того, чтобы экономические показатели соответствовали ценам на базовом уровне. Все параметры гарантированно будут сопоставимыми.

- Точка безубыточности. Она отображает, сколько минимально необходимо услуг и работ, чтобы прибыль превысила затраты.

- Период для полной окупаемости. Это время, которое необходимо для того, чтобы убытки проекта стали меньше, чем приносимая им прибыль.

Благодаря показателям, описанным выше, банковским учреждениям гораздо легче оценить, насколько благонадёжным будет тот или иной дебитор в дальнейшем. И насколько высока вероятность того, что деньги будут возвращены. При предоставлении суды расчёт соответствующих коэффициентов относится к обязательным мерам.

При предоставлении суды расчёт соответствующих коэффициентов относится к обязательным мерам.

По какой формуле считают коэффициент

Благодаря данному коэффициенту стороны, участвующие в процессе, могут изучить и оценить:

- Соответствие прогнозов на будущее текущему финансовому положению.

- Сами условия согласно прогнозу на основе данных по тому или иному проекту.

- Возможность выплаты заёмных средств, в полном объёме.

Что такое формула коэффициента покрытия, смотрите в этом видео:

Окончательные расчёты производят только по показателям, которые указываются в бизнес-плане партнёра. Основная формула, применяемая на практике, выглядит следующим образом:

Коэффициент = сумма единицы, сложенная с результатом деления накопленного денежного потока на размер ссудных обязательств, в целом.

В связи с формулой появляется понятие сальдо.

- Приток денег.Это средства, которые были получены после реализации товаров с услугами. При этом предполагается, что товары и услуги реализуются в рамках текущего проекта. Сюда входят поступления и от других проектов, которые созданы, пока в жизнь воплощается действующий проект. Например, после продажи земли и зданий. Считается, что приток способствует увеличению уставного капитала. Не важно, от кого именно поступают денежные средства.

- Отток.Так называются расходы, возникшие, пока финансировался проект. Например, траты для расчётов в связи со ссудными и кредитными обязательствами на текущий период, по налогам и процентам, дивидендам, другим видам сборов. Но в отток не включают амортизационные процессы, связанные с основными средствами.

Разница между расходной и прибыльной частью известна под названием «сальдо». Её результаты могут привести к различным итогам:

- Положительное. Если приток больше оттока.

- Отрицательное. Появляется в строго противоположной ситуации.

Если приток больше оттока.

Если приток больше оттока.Об интерпретации значений

Величина сальдо влияет на то, каким будет сам коэффициент в итоге. При отрицательном значении сальдо коэффициенты тоже получаются меньше единицы. Если уровень именно такой, значит, у компании не хватит собственных средств, чтобы расплатиться по ссуде.

Образование активов происходит из средств займа. Из этого состоит буквально весь капитал. Отрицательное сальдо не позволяет делать воодушевляющих прогнозов. Велика вероятность того, что финансовое положение компании изменится в худшую сторону спустя некоторое время.

Если же коэффициент больше единицы, значит, ссудная задолженность закроется без проблем. Это говорит о том, что свободных средств хватает на работу без использования займов. Оптимальным для коэффициента считается значение 1,15.

Такое значение показывает, что денежных средств хватает для совершения определённых манёвров. Значит, есть вероятность того, что компания застрахована от форс-мажорных обстоятельств. С таким показателям больше вероятность того, что компании дадут положительный ответ при оформлении займа.

Значит, есть вероятность того, что компания застрахована от форс-мажорных обстоятельств. С таким показателям больше вероятность того, что компании дадут положительный ответ при оформлении займа.

Как взыскать долги с компании, расскажет это видео:

Ещё один метод расшифровки предполагает, что результаты вычислений просто сравниваются со средними значениями для той или иной отрасли. Это помогает узнать о таких параметрах, как:

- Способность организации быть конкурентом для других.

- Потенциал будущего партнёра.

- Возможность оформления и возврата займа.

Формулу вычисления коэффициента можно применять ещё до того, как начнётся реализация проекта. Это позволит заранее оценить возможности для воплощения в жизнь всех идей.

О задолженностях, текущих и просроченных

Когда рассчитывают коэффициент возвращения долга, надо учитывать и такие параметры, как общий объём обязательств по ссудам. В нём два главных компонента – это текущие долги и те обязательства, что уже были просрочены. У каждого термина имеется своё определение, особенности.

В нём два главных компонента – это текущие долги и те обязательства, что уже были просрочены. У каждого термина имеется своё определение, особенности.

- Текущие ссуды. Это те обязательства, которые ещё подлежат оплате. То есть, для которых ещё не настали окончательные сроки.

- Просроченные долги. Значит, у них уже настал срок исполнения.

Цель проведения исследований по текущим и просроченным долгам — оценить, насколько качественно та или иная компания рассчитывается по взятым на себя обязательствам. Можно оценить соотношение между действующими долгами и те, что не были выполнены к соответствующему сроку.

Можно сказать, это инструмент для изучения кредитной истории, позволяющий принять окончательное решение, положительное или отрицательное. Заёмщику могут и отказать, если у него уже оформлены, но не возвращены кредиты в той или иной организации.

Либо помощь предоставят, но будут предъявлять повышенные требования к партнёрам. Например, понадобится большой пакет документов. Или сама сумма будет ограничена.

Или сама сумма будет ограничена.

Заключение

Если в результате анализа и вычислений выясняется, что коэффициент ниже единицы – имеет смысл разобраться с текущим финансовым положением компании. После чего надо применять меры, направленные на финансовое оздоровление.

Иначе у предприятия просто не останется денежных средств, если сложатся форс-мажорные обстоятельства. Если коэффициент начинает падать на протяжении некоторого времени, на этот процесс обращают особое внимание.

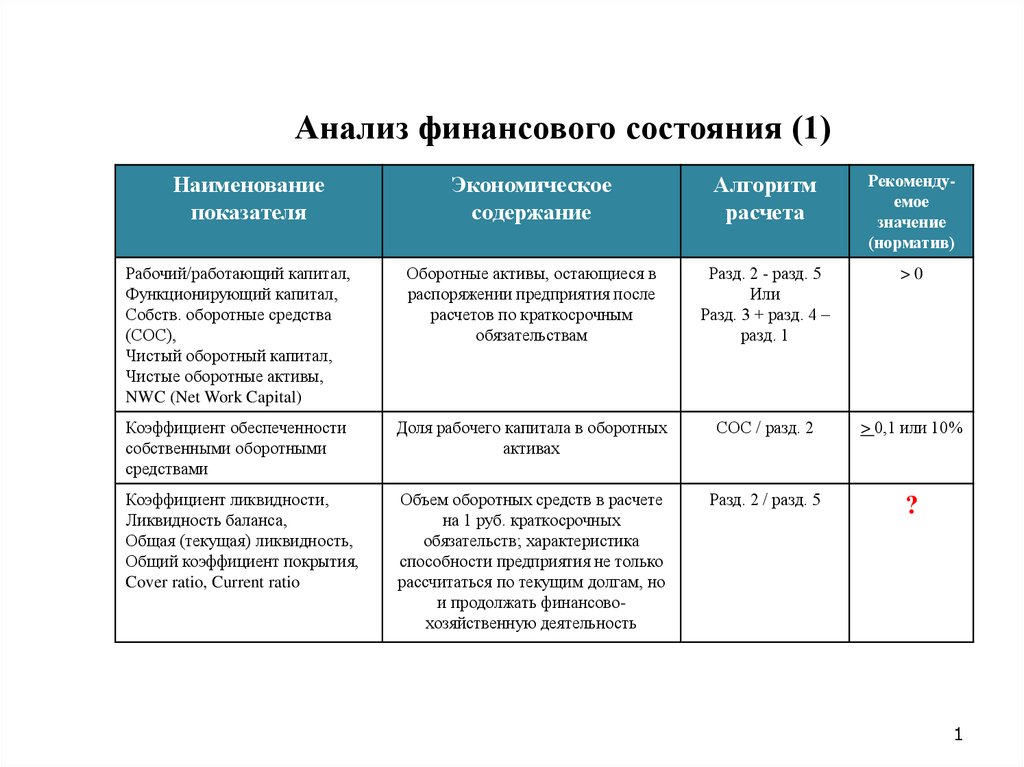

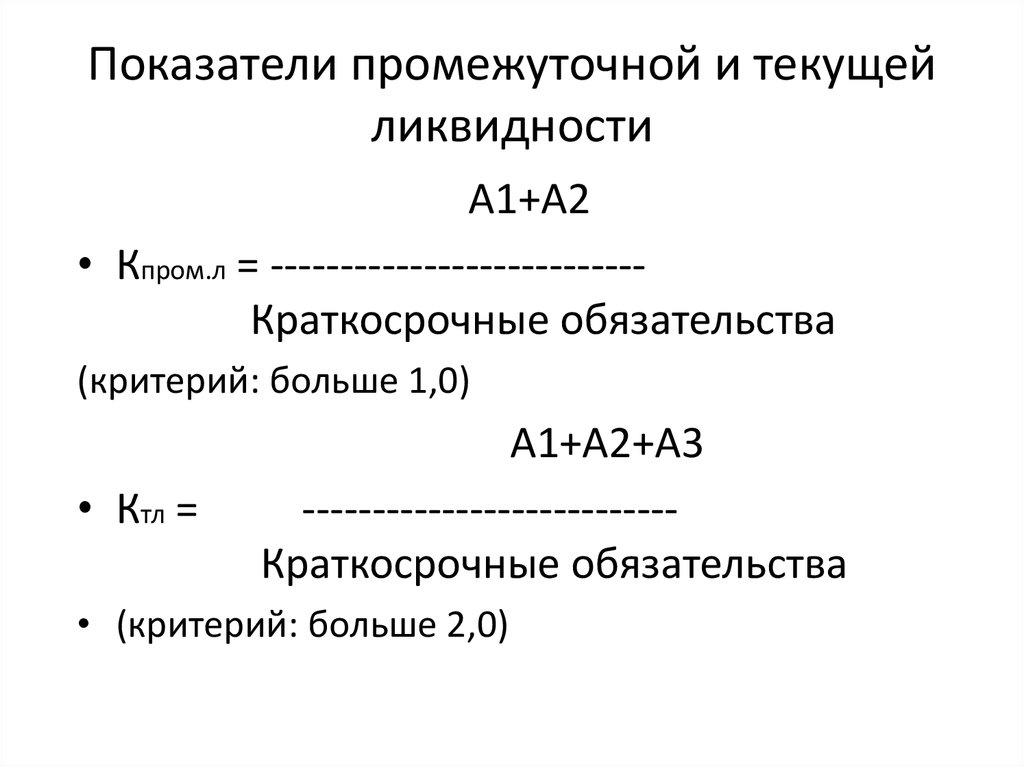

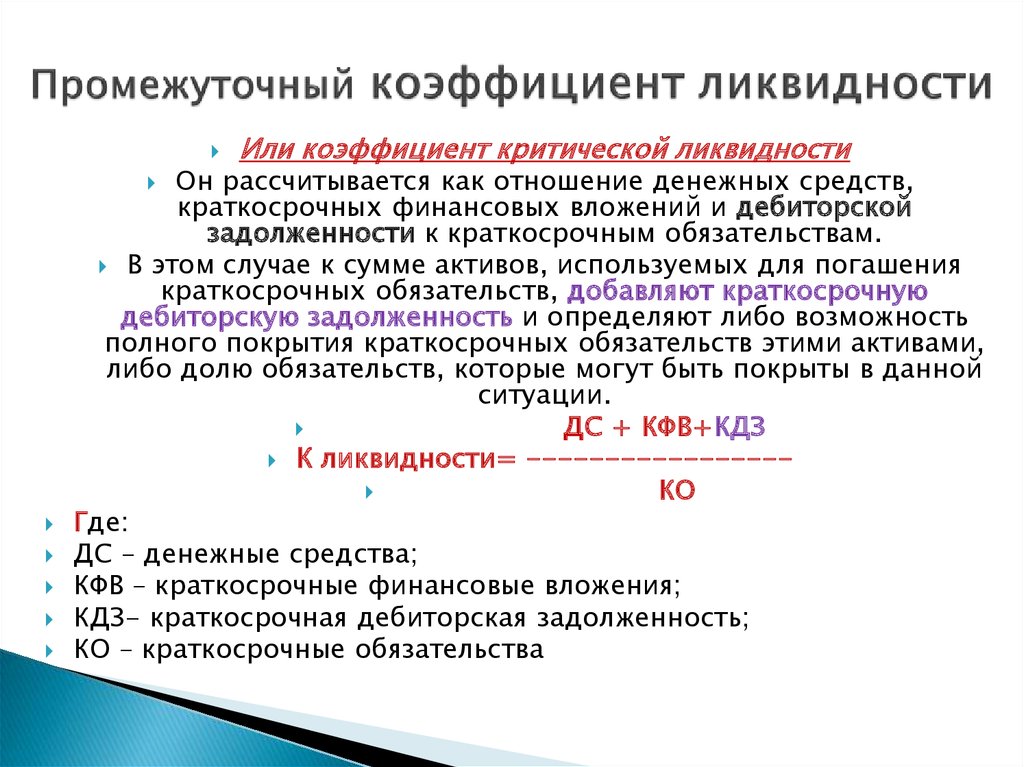

Есть так же промежуточный коэффициент. Он позволяет более детально оценить ликвидность текущих активов. За основу для расчёта берутся не все активы, а только некоторые в виде:

- Совокупной дебиторской задолженности.

- Стоимости краткосрочных ценных бумаг.

- Суммы всех денежных средств.

Эти активы складываются друг с другом, а потом их делят на краткосрочную кредиторскую задолженность. Результат покажет, сколько долгов с небольшим сроком приходится на каждый рубль инвестиций. И в данном случае оптимальное значение равно единице.

И в данном случае оптимальное значение равно единице.

После подсчёта коэффициента берут нормативные значения, и проводится сравнение. При этом требуется более подробная оценка, учитывающая:

- Деловую репутацию.

- Масштабы предприятия.

- Занимаемое место в сравнении с другими производителями.

- Специфические черты отрасли.

Банковская система оценки.

Важно, чтобы любые свободные средства компании вкладывались в эффективные процессы, способные стать источниками дополнительной прибыли. Есть и другой вариант повышения ликвидности. Он заключается в том, чтобы не увеличить активы в обороте, а направить их на погашение задолженностей.

Главное – считать последствия каждого предпринимаемого действия. Ведь в активах и пассивах имеющиеся средства уменьшаются с одинаковой скоростью. Неправильное решение может привести к уменьшению платёжеспособности.

Коэффициент как раз поможет провести расчёты. И сделать правильные выводы, чтобы потом работать с вложениями и инвестициями с учётом конкретных особенностей предприятия.

+7 800 301-79-56

бесплатно!

Коэффициент покрытия долга: формула расчёта и нормативное значение. Формула коэффициент покрытия долга: расчет и применение

Текущее финансовое положение компании фактически представляет собой индикатор успешности ее деятельности на рынке: оно является результирующей всей суммы предпринятых ею финансовых операций, включая получение прибыли, текущую кредиторскую задолженность и другие.

Таким образом, если общий итог финансовой деятельности в течение рассматриваемого срока оказался положительным, можно констатировать, что полученные прибыли превзошли понесенные убытки и текущую кредиторскую задолженность, а значит, общее направление выбранной компанией политики было верным. В конечном итоге постоянная корректировка реализуемой тактики, включая размеры текущей кредиторской задолженности, в рамках выбранной стратегии позволит свести такие потери к минимуму, тем самым максимизировав общий финансовый результат компании, увеличив коэффициент покрытия долга и сделав ее более эффективной по сравнению с конкурентами.

Для понимания того, какие шаги в рассматриваемом временном периоде были верными, а от каких следовало отказаться, необходим тщательный анализ финансовой ситуации, включая текущую кредиторскую задолженность как в статическом, так и в динамическом разрезе. Источником информации для такого анализа в обоих случаях станет бухгалтерская отчетность компании, которая показывает все аспекты ее финансовой деятельности, а значит, служит базисом для осуществления необходимого анализа. При этом, говоря о содержании бухгалтерской отчетности, следует иметь в виду, что ее статический аспект представляет собой основные характеристики финансового состояния компании на сегодняшний день, являющиеся результатом ее хозяйственной политики в прошедшие периоды: он находит свое отражение в разделе, где представлена отчетность о прибылях и убытках.

Динамический аспект анализа финансового состояния компании, в свою очередь, подразумевает рассмотрение изменений этих характеристик, включая текущую кредиторскую задолженность, поскольку важным для экономиста, бухгалтера или другого специалиста, анализирующего бухгалтерскую отчетность предприятия, является не только конечный результат ее хозяйственной деятельности, но и то, каким именно образом она добилась таких результатов. Эта информация, необходимая для такого рассмотрения, содержится в разделе, который показывает движение денежных средств на балансе компании.

Эта информация, необходимая для такого рассмотрения, содержится в разделе, который показывает движение денежных средств на балансе компании.

Подходы к анализу финансовой ситуации организации

Сопоставление и анализ характера этих показателей обыкновенно осуществляется не только на основании значений абсолютных цифр, но и посредством использования относительных индикаторов, в частности, расчета разнообразных показателей и коэффициентов, включая коэффициент задолженности. Их использование в некоторых ситуациях является даже более целесообразным, чем сравнение абсолютных показателей, поскольку именно финансовые коэффициенты, включая коэффициент задолженности, могут позволить специалисту глубже понять ключевые тенденции финансовой политики компании, а также вовремя заметить признаки некоторых проблем в отношении текущей кредиторской задолженности, которые можно устранить с относительно небольшими потерями, если своевременно предпринять усилия в этом направлении.

В целом можно констатировать, что тщательный анализ финансовой деятельности компании ее специалистами и руководством полезен в любой ситуации. В случае наличия очевидных провалов, сопровождающихся экономическими потерями, расчет коэффициентов, включая коэффициент задолженности, поможет понять, каковы были причины таких действий, насколько сильно они сказались на финансовом положении компании и в каком направлении следует работать, чтобы их устранить. Если же дела организации идут успешно, финансовый анализ поможет устранить мелкие недочеты в хозяйственной политике и закрепить достигнутые результаты.

В случае наличия очевидных провалов, сопровождающихся экономическими потерями, расчет коэффициентов, включая коэффициент задолженности, поможет понять, каковы были причины таких действий, насколько сильно они сказались на финансовом положении компании и в каком направлении следует работать, чтобы их устранить. Если же дела организации идут успешно, финансовый анализ поможет устранить мелкие недочеты в хозяйственной политике и закрепить достигнутые результаты.

Однако еще более пристальное внимание будет уделено рассмотрению показателей эффективности экономической деятельности предприятия и расчету основных коэффициентов, включая коэффициент задолженности, в том случае, если оно обратится в кредитное учреждение для получения займа. Современная экономика достаточно часто вынуждает руководителей компаний прибегать к этому средству для того, чтобы пополнить оборотные средства, расплатиться с поставщиками, завершить строительство дополнительных мощностей или воспользоваться им для других целей. Однако все эти ситуации объединяет необходимость наличия достаточно хороших финансовых показателей у компании, которая планирует выступить в качестве заемщика.

Однако все эти ситуации объединяет необходимость наличия достаточно хороших финансовых показателей у компании, которая планирует выступить в качестве заемщика.

В такой ситуации уже специалисты банка приступят к изучению ее финансовой отчетности и имеющейся текущей задолженности. Ведь им нужно будет оценить, насколько обратившаяся к ним компания в состоянии будет не только вернуть долг по истечении срока, указанного в договоре, но и обслуживать его до этого момента, выплачивая разнообразные комиссии и проценты по кредиту. От этого, в свою очередь, зависит финансовое положение самого банка.

В процессе изучения бухгалтерских балансов и текущей кредиторской задолженности организации-заемщика специалисты банка рассчитают несколько десятков основных коэффициентов, включая коэффициент долга.

Коэффициент денежного покрытия долга является одним из основных коэффициентов, применяемых для оценки финансового положения компании.

Формула коэффициента задолженности представляет собой отношение разности денежного потока организации и ее обязательств по выплате дивидендов к объему объему совокупного долга.

Таким образом, в общем виде Кпд=(денежный поток — дивиденды) / совокупный долг.

Для того чтобы лучше разобраться в этой формуле, полезно понимать, какие именно показатели скрываются за каждой составляющей, необходимой, чтобы посчитать коэффициент задолженности. Так, под денежным потоком компании понимается разница между полученными ею доходами и понесенными расходами за определенный период времени. Дивиденды, вычитаемые из него, учитываются как размер выплат по дивидендным обязательствам за тот же период времени, за который рассчитан денежный поток. Наконец, совокупный долг организации в формуле является отражением суммы ее долговых обязательств на данный период времени. В частности, в бухгалтерском балансе этот компонент формулы находит свое отражение в разделе, где показывается текущая кредиторская задолженность организации.

Учет величины дивидендных выплат в этом коэффициенте производится на основании нескольких соображений. В первую очередь важно то, что дивиденды могут являться обязательным элементом финансовой политики компании, если это зафиксировано в ее уставе или других документах. В этом случае рассмотрение денежного потока за вычетом таких обязательств позволяет более точно оценить финансовые возможности компании в части покрытия имеющейся величины долга.

В этом случае рассмотрение денежного потока за вычетом таких обязательств позволяет более точно оценить финансовые возможности компании в части покрытия имеющейся величины долга.

Кроме того, даже если выплата дивидендов в данной компании не является обязательной частью ее финансовой политики, важно принимать во внимание предшествующую дивидендную историю. В частности, если на протяжении многих лет или даже десятилетий организация исправно выплачивала дивиденды своим акционерам и однажды отказалась от совершения дивидендных выплат, это может быть рассмотрено как признак ухудшения ее финансового положения, что повлечет за собой определенные репутационные риски для организации. При этом существенно, что такой вывод могут сделать не только сами акционеры, но и, в случае, если эта информация получит большой общественный резонанс, партнеры компании. Кроме того, к таким же выводам при определенных обстоятельствах может прийти и кредитная организация, предоставившая компании заем, а это может повлечь за собой более строгий контроль и ужесточение условий кредитной политики с ее стороны.

Интерпретация коэффициента основного долга и его соотношение с другими показателями

Интерпретация значения коэффициента покрытия долга достаточно проста. Поскольку совокупный долг является в приведенной формуле знаменателем, для самой компании заемщика наиболее благоприятной является ситуация, когда значение этого коэффициента является максимальным. Это связано с тем, что в таком случае он демонстрирует не просто достаточную для покрытия имеющихся долговых обязательств величину денежного потока компании, но и наличие определенного объема свободных средств, которые компания может использовать для развития или на другие важные для нее цели.

При этом следует принимать во внимание, что коэффициент задолженности является обратным периоду выплаты долга. Формула расчета такого периода, соответственно, выглядит следующим образом: Пвд=совокупный долг / (денежный поток — дивиденды). Он показывает, какое количество времени потребуется организации для выплаты имеющихся долговых обязательств при сохранении основных характеристик дивидендной политики. Соответственно, поскольку эти коэффициенты противоположны, наибольшему значению коэффициента покрытия долга соответствует наименьший период выплаты долга.

Соответственно, поскольку эти коэффициенты противоположны, наибольшему значению коэффициента покрытия долга соответствует наименьший период выплаты долга.

Способность компании выполнять свои обязательства может выражаться в таком экономическом показателе, как коэффициент покрытия долга. По сути, это процент соотношения прибыльности бизнеса и долговых обязательств. Пограничным показателем его вычисления является единица.

Показатель равный и больше единицы свидетельствует об успешности бизнеса и способности компании отвечать перед кредиторами. Данные расчёта, не достигающие рубежа или уходящие далеко в минус, указывают на серьёзные проблемы в деятельности компании, в частности, неспособность погашения кредиторской задолженности.

Коэффициент текущей кредиторской задолженности, как экономическая категория

Экономика – наука, построенная на математическом анализе, в силу этого в экономической теории можно встретить немало показателей, именуемых коэффициентами. Они используется при анализе бизнес-процессов, их успешности или регрессивности. Оценка бывает, необходима в ситуации, когда возникает вопрос о банкротстве компании, возмещения кредиторской задолженности или приобретении бизнеса. Полезная информация о ликвидации предприятия и банкротстве .

Они используется при анализе бизнес-процессов, их успешности или регрессивности. Оценка бывает, необходима в ситуации, когда возникает вопрос о банкротстве компании, возмещения кредиторской задолженности или приобретении бизнеса. Полезная информация о ликвидации предприятия и банкротстве .

Современные бизнес-процессы и коммерческую деятельность сложно представить без финансовых вливаний извне. Начинающим компаниям найти инвесторов бывает не просто, в силу этого, для развития, руководители или владельцы бизнеса прибегают к заёмным средствам. Для того чтобы проверить эффективность и целесообразность применения заёмных средств производится расчёт данного коэффициента. При расчёте применяется математическая формула.

В целом, коэффициент задолженности позволяет понять, способна ли компания выполнить взятые финансовые обязательства, а также избежать ситуации, в которой фирма просто работает на кредит. Иными словами, получаемая прибыль уходит на погашение кредиторской задолженности.

Метод применения и формула

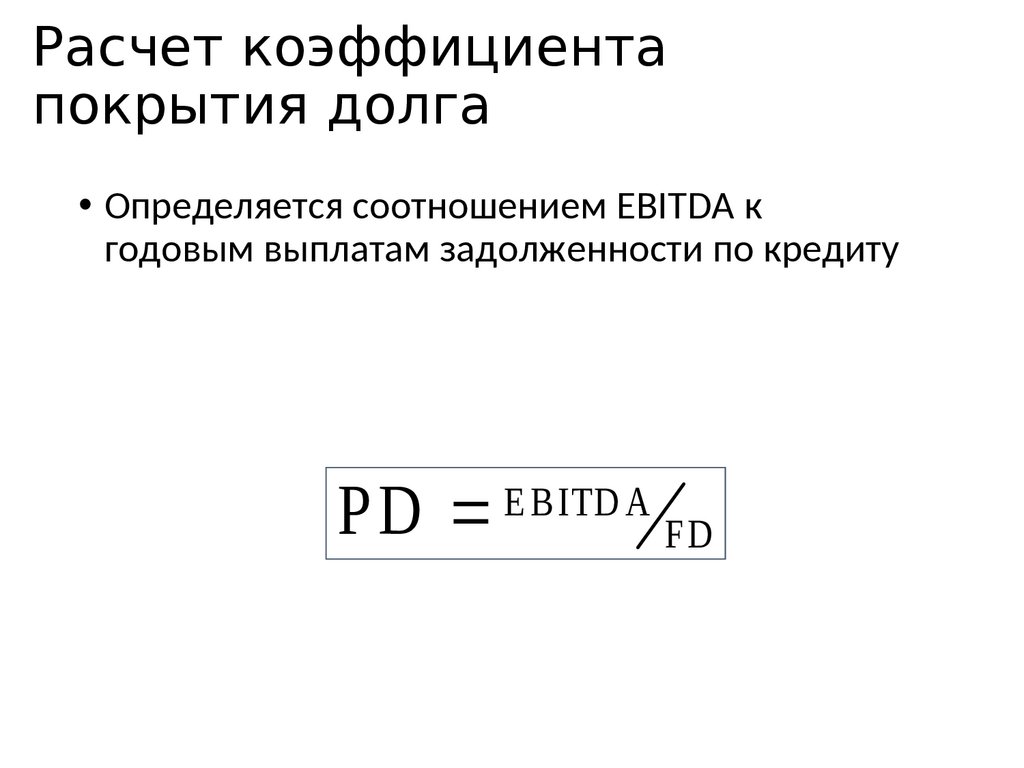

Коэффициент покрытия долга – это соотношение ежегодных выплат по текущей кредиторской задолженности, рассчитываемых, исходя из самоамортизирующегося займа или кредиторской задолженности к годовой операционной прибыли в чистом виде.

Формула выглядит следующим образом:

DCR = DS\NOI , где:

- DCR – коэффициент задолженности;

- DS – платёж по долгу за год;

- NOI – чистая операционная прибыль.

Данная формула применяется при изучении бухгалтерских документов и баланса. Одновременно применяется ряд других показателей, при этом данный показатель занимает ключевое значение. Он показывает соотношение между текущими денежными потоками бизнес-процессов, обязательств по дивидендным выплатам к совокупной кредиторской задолженности. Для полного понимания его значения, следует понимать значение основных составляющих расчёта.

Денежный поток – это разность между полученной прибылью и расходами за конкретный период. Отсюда же вычитаются выплаты по дивидендам. Имеет значение и обязательность выплаты дивидендов, например, в том случае, если эта отражено в уставных документах компании. Тогда при расчёте их необходимо учитывать. Коэффициент в этом случае будет рассчитан, верно, и без погрешностей.

Отсюда же вычитаются выплаты по дивидендам. Имеет значение и обязательность выплаты дивидендов, например, в том случае, если эта отражено в уставных документах компании. Тогда при расчёте их необходимо учитывать. Коэффициент в этом случае будет рассчитан, верно, и без погрешностей.

Но даже если дивиденды обязательными не являются, предыдущую историю выплат по дивидендам следует учитывать.

Ситуация, когда ежегодно, на протяжении нескольких лет, выплачивающая дивиденды компания, вдруг отказалась производить выплаты, говорит об ухудшении её финансового положения.

Под совокупной задолженностью принято понимать суммы выплат по обязательствам за отдельный период. Применительно к бухгалтерской отчётности данный показатель отражён в графе текущей кредиторской задолженности.

Успешная деятельность предприятия зависит от грамотной работы с задолженностями контрагентов. Как происходит и правила — читайте на нашем ресурсе.

Информация о счетах задолженности перед бюджетом .

Правильное оформление отчётности — важная составляющая часть работы каждой компании.

Правильное оформление отчётности — важная составляющая часть работы каждой компании.Что показывает расчёт?

Так, если расчёт показывает, что коэффициент задолженности меньше единицы, можно сделать вывод о присутствии в деятельности фирмы ряда финансовых затруднений. Очень важно изучение показателя в динамике. При этом при системном снижении этого показателя можно говорить о неудовлетворительной работе предприятия. Если эта информация получит огласку, можно ожидать усиленного контроля со стороны кредиторов и об уменьшении числа партнёров.

Коэффициент задолженности с растущей положительной динамикой показывает об эффективном развитии бизнес-процессов и о способности организации погасить кредиторскую задолженность.

Достижение максимально возможных показателей позволяет сделать вывод не только об успешности работы компании, но и о наличии свободных средств, которые могут быть использованы на развитие и расширение её бизнес-процессов, а также внедрены в маркетинговые технологии или рекламу.

Также следует учитывать и тот момент, что коэффициент задолженности по отношению к сроку выплаты кредиторской задолженности является обратным. Он позволяет рассчитать временной промежуток, за который компания сможет произвести погашение кредиторской задолженности, сохраняя при этом дивидендную политику. Соответственно максимальное значение данного показателя указывает на наименьший срок выплаты долга.

Максимальное значение коэффициента указывает на наименьший срок выплаты долга.

Значение коэффициента в оценочной деятельности

Коэффициенты и их значения, в том числе и коэффициент задолженности, – это основные показатели, вычисление которых проводится на основе финансовой и бухгалтерской отчётности компании. С их помощью можно определить текущее состояние её дел.

При анализе используется одновременно несколько коэффициентов, каждый из которых позволяет определить:

- степень развития бизнес-процессов,

- эффективность управленческой деятельности,

- способность расплатиться с кредиторской задолженностью,

- объёмы собственных средств.

Иными словами определить ликвидность и платёжеспособность компании.

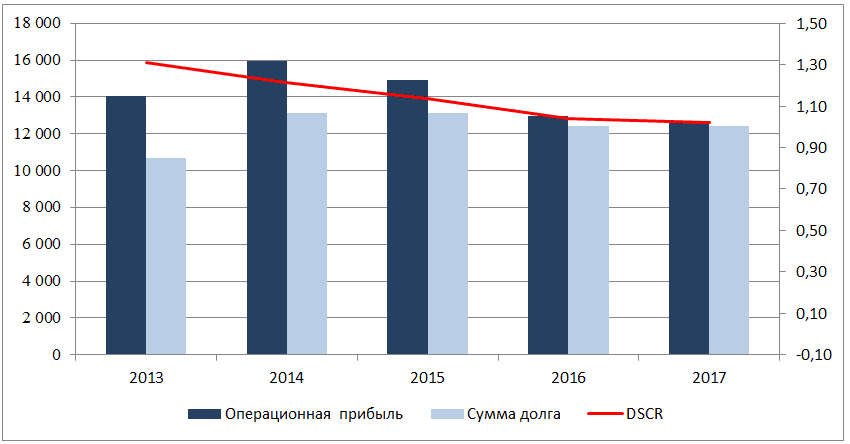

Коэффициент покрытия долга — англ. Debt Service Coverage Ratio (DSCR) , является финансовым показателем, который используется для оценки способности бизнеса выполнять свои долговые обязательства. Коэффициент покрытия долга рассчитывается как отношение суммы чистого дохода за определенный период к сумме долговых обязательств за этот же самый период. Вычисление этого коэффициента является одним из способов определить, может ли компания покрыть свои долговые обязательства, если все ее кредиторы немедленно потребуют свои средства. Если значение коэффициента покрытия долга меньше единицы, это может указывать на финансовые проблемы.

В современной экономики практически невозможно вести бизнес, не принимая на себя некоторые долговые обязательства. Компании занимают деньги, чтобы финансировать новые проекты, маркетинговые кампании, ежедневные операции и т.п. Финансово здоровые компании обычно обеспечивают достаточный поток доходов, который позволяет не только погасить долговые обязательства, но и получить некоторую прибыль. Одним из способов оценить соотношение между доходами и долговыми обязательствами является коэффициент покрытия долга.

Одним из способов оценить соотношение между доходами и долговыми обязательствами является коэффициент покрытия долга.

Предположим компанию, которая получила чистый доход за отчетный квартал в размере 725000 у.е. Допустим, что за тот же самый период задолженность долговые обязательства компании (как основная сумма долга, так и проценты), составила 583000 у.е. Чтобы вычислить коэффициент покрытия долга необходимо чистый доход в размере 725000 у.е. разделить на долговые обязательства в размере 583000 у.е., что составит 1,24.

В большинстве случаев значение коэффициента покрытия долга меньше 1 свидетельствует о финансовых проблемах компании, поскольку это означает, что она не имеет достаточного количества денег, чтобы выплатить свои текущие долговые обязательства. Также опасной является тенденция, когда значение коэффициента покрытия долга продолжает последовательно снижаться в течение нескольких отчетных периодов. Это может быть индикатором, что уровень чистого дохода перестает соответствовать уровню долговых обязательств, другими словами компания начинает занимать больше денег, чем она может вернуть.

Коэффициент покрытия долга, стабильно превышающий единицу, говорит не только о способности компании выплатить все свои долговые обязательства, но и наличии определенного резерва денежных средств. Эта дополнительная сумма может быть реинвестирована в развитие бизнеса, либо из нее может быть сформирован резервный фонд на случай чрезвычайных ситуаций. Важно отметить, что высокое значение коэффициента покрытия долга не обязательно является положительным моментом. Когда возникает такая ситуация, потенциальные инвесторы могут предполагать, что компания не использует свой избыточный доход в полном объеме, что может, в конечном счете, повредить ее росту.

Организация работы современного предприятия является сложным процессом. Чтобы оценить его эффективность собирается и оценивается информация множества показателей. Это позволяет руководству выявить угнетающие развитие факторы и устранить их в перспективе.

Однако для инвесторов подобные исследования важны не меньше. Коэффициент покрытия и ряд других показателей помогают им сделать вывод о целесообразности финансирования деятельности той или иной компании. Поэтому финансово-аналитическая служба должна регулярно отслеживать коэффициенты покрытия или ликвидности, дабы держать свой инвестиционный рейтинг на высоте. Это гарантирует, что предприятие будет развиваться гармонично.

Поэтому финансово-аналитическая служба должна регулярно отслеживать коэффициенты покрытия или ликвидности, дабы держать свой инвестиционный рейтинг на высоте. Это гарантирует, что предприятие будет развиваться гармонично.

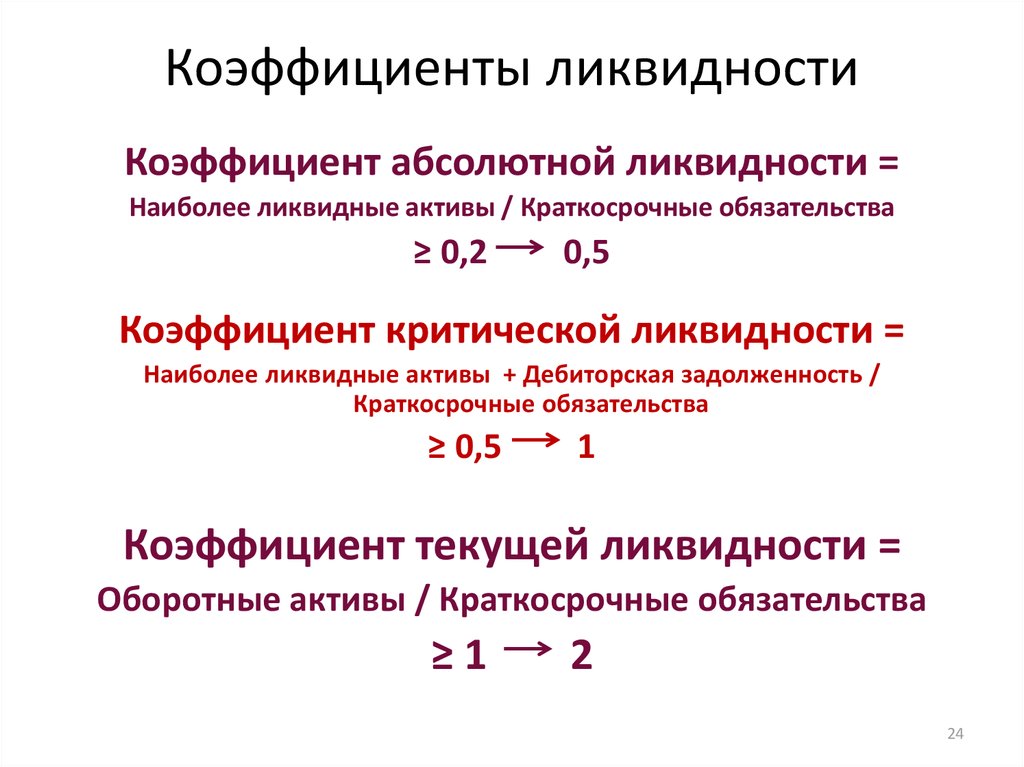

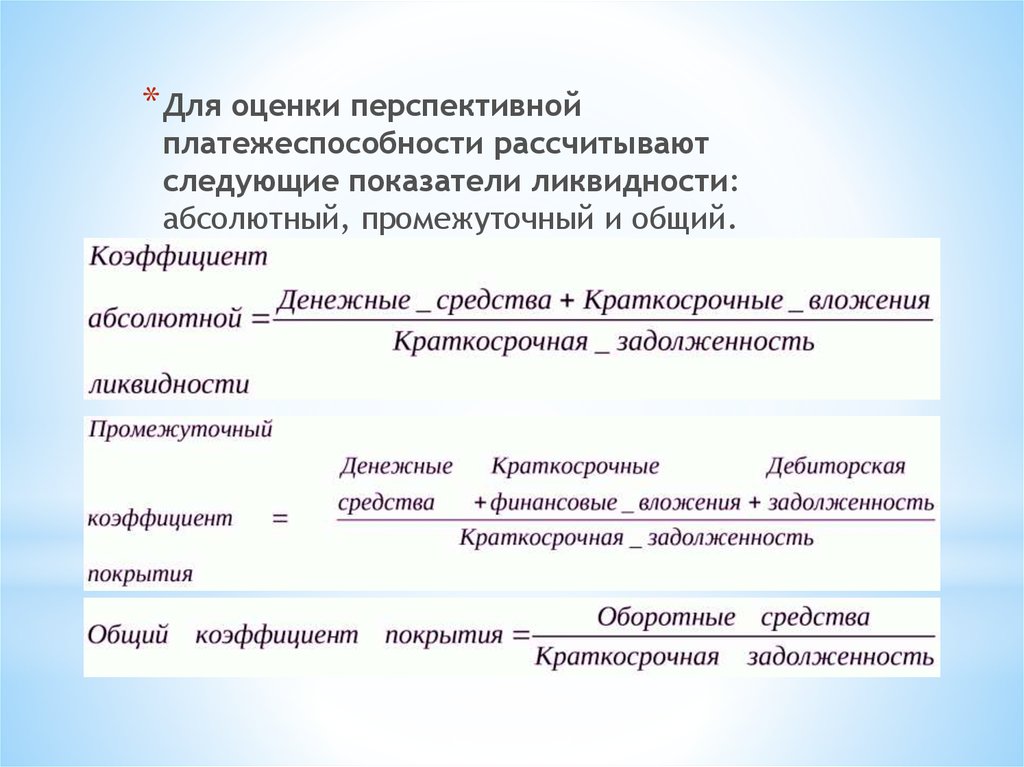

Понятие ликвидности

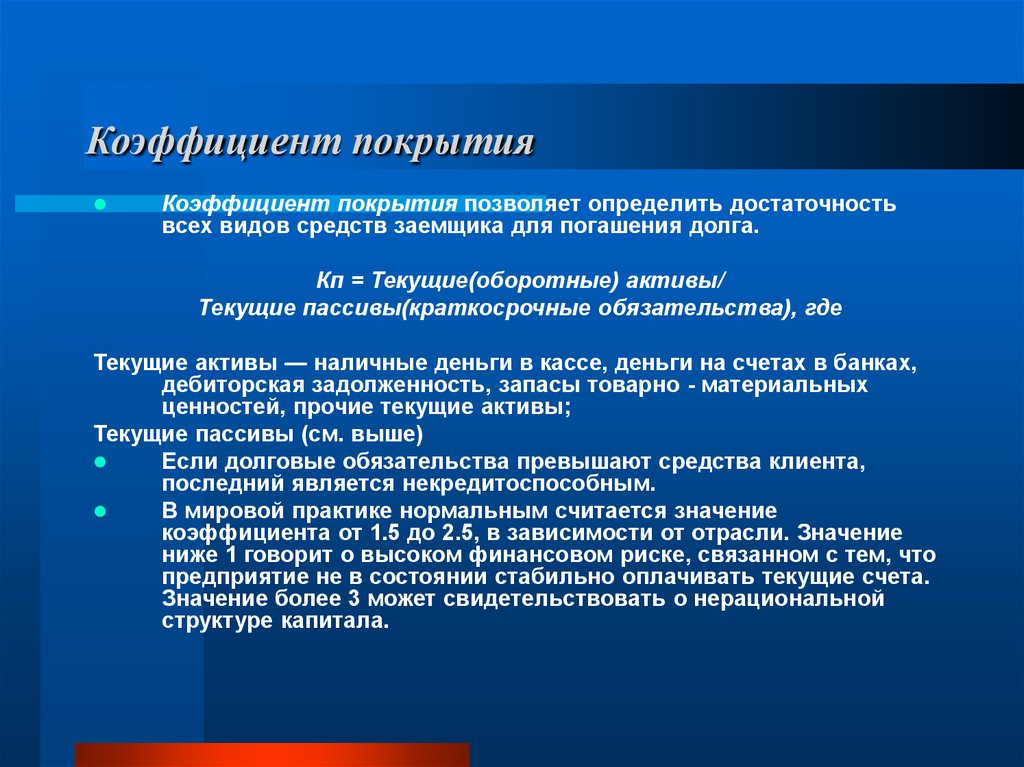

Показатели ликвидности играют немаловажную роль в анализе эффективности управления капиталом. Данные таких исследований интересуют руководство предприятия, его учредителей и кредиторов. Если структура капитала соответствует всем нормативам, это будет отражать коэффициент покрытия.

В современном мире практически любая компания использует заемный капитал. Это дает возможность предприятию развиваться, расширять свое производство. Но, используя платные источники финансирования, необходимо будет в установленный срок отдать некоторые средства в виде процентов. Поэтому инвестор должен быть уверен, что организация обладает возможностью в краткосрочном периоде расплатиться с ним по своим долгам. Это определяется при помощи общего коэффициента покрытия и ряда других показателей.

Определение ликвидности

Ликвидностью называется возможность компании в установленные сроки полностью рассчитаться по своей задолженности, возникающей вследствие пользования платными источниками финансирования.

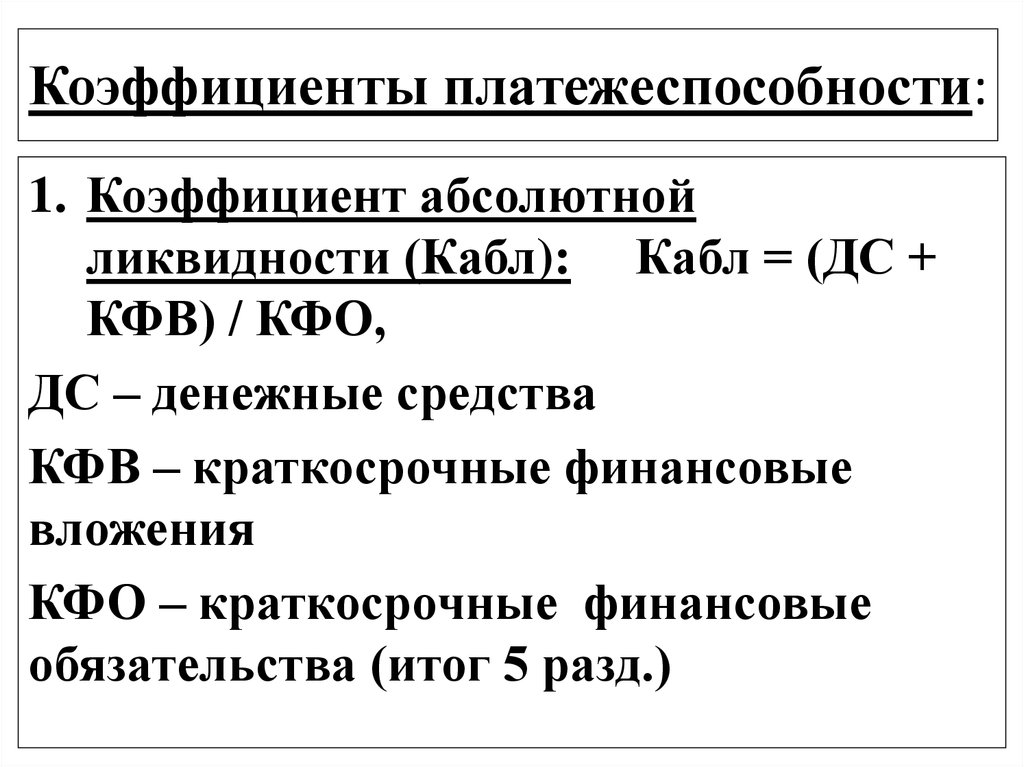

Коэффициент покрытия (ликвидности) рассчитывается по данным бухгалтерской отчетности. Для этого финансовый аналитик использует для расчетов информацию из формы 1 «Баланс». Текущие обязательства сравниваются с величиной оборотных средств. Ведь именно за счет них погашаются долги в краткосрочном периоде.

Коэффициент покрытия источников формирования активов при расчетах учитывает скорость, с которой каждая статья баланса может быть преобразована в денежные средства. Ведь именно в таком виде происходит погашение долга.

Степень ликвидности

Рассчитывая коэффициент покрытия активов, аналитики берут во внимание разные статьи оборонного капитала. Каждая из них отличается своей определенной скоростью преобразовываться в денежные средства. Это способствует распределению оборотных средств по группам. Каждая из них характеризуется определенной степенью ликвидности. Самыми быстро изымаемыми являются денежные средства на счетах или в кассе. За ними следуют ценные бумаги, банковские векселя.

Каждая из них характеризуется определенной степенью ликвидности. Самыми быстро изымаемыми являются денежные средства на счетах или в кассе. За ними следуют ценные бумаги, банковские векселя.

Менее ликвидна дебиторская задолженность. За ней следуют запасы на складах. Самыми трудно реализуемыми являются здания и сооружения, а также незавершенное строительство. Такое ранжирование позволяет понять, какова вероятность у инвесторов получить свои средства и проценты в ближайшей перспективе.

Структура капитала

Используя формулы для расчета коэффициента покрытия обязательств, аналитики оценивают эффективность структуры источников формирования баланса. Их можно в общем виде разделить на собственные и заемные средства. Изучая коэффициент покрытия собственным капиталом текущих обязательств, можно выявить негативные тенденции в распределении источников финансирования. Без заемных средств компания теряет возможности расширить производство.

Как следствие, она получает меньше прибыли в отчетном периоде. Но, используя в своем обороте платные дополнительные средства, можно значительно увеличить результат своей работы. Однако здесь важно определить максимально допустимую величину текущей кредиторской задолженности, которая позволит получить наибольший чистый доход. Чем больше сумма заемного капитала в структуре баланса, тем ниже инвестиционный рейтинг. Только соотнеся все эти показатели, можно получить наиболее эффективную структуру источников финансирования.

Но, используя в своем обороте платные дополнительные средства, можно значительно увеличить результат своей работы. Однако здесь важно определить максимально допустимую величину текущей кредиторской задолженности, которая позволит получить наибольший чистый доход. Чем больше сумма заемного капитала в структуре баланса, тем ниже инвестиционный рейтинг. Только соотнеся все эти показатели, можно получить наиболее эффективную структуру источников финансирования.

Формула расчета

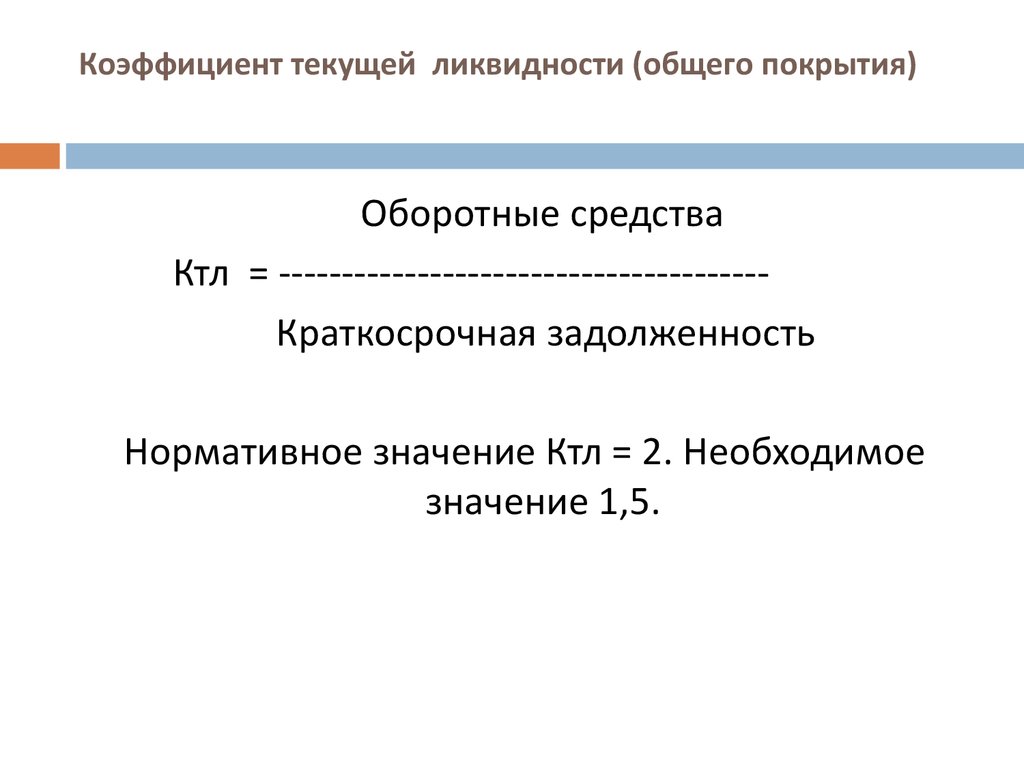

Рассчитывая коэффициенты покрытия текущего долга, применяют определенную формулу. Это позволяет оценить, какая часть активов уйдет на уплату заемного капитала. Коэффициент покрытия, формула которого представлена далее, рассчитывается так:

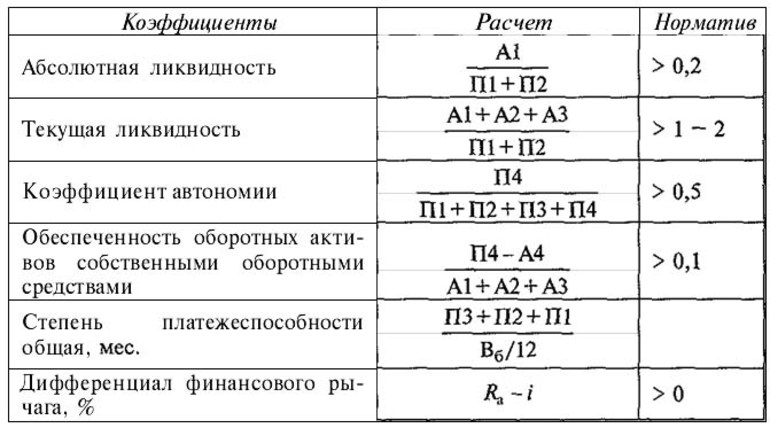

Кп = (А — НА — КО) : (ДО + КО), где А – валюта баланса, НА – нематериальные активы, КО – краткосрочные обязательства, ДО – долгосрочные обязательства.

Нормативное значение для предприятий определенной отрасли неодинаково. Для промышленности оно равно 2, а в сфере обслуживания – 1,5. Чем выше показатель, тем меньше риск инвесторов. Но слишком большое число говорит о неэффективном использовании капитала.

Чем выше показатель, тем меньше риск инвесторов. Но слишком большое число говорит о неэффективном использовании капитала.

Трактовка результата

Общий коэффициент покрытия должен анализироваться в текущем периоде, а также в динамике. Также следует знать нормативное значение его в отрасли функционирования компании. Поэтому применяется методика для расчета коэффициента покрытия предприятий-конкурентов. Исследование динамики позволит выделить тенденцию развития, а также определить сдерживающие факторы. Анализ показателя по результатам текущего периода сравнивается с нормативным значением по отрасли. Если показатель меньше рекомендуемого, это говорит о низкой платежеспособности, а порой указывает на риск банкротства.

Если при расчетах был определен показатель ликвидности, равный или немного больший нормативного, это свидетельствует об эффективной работе капитала. Платежеспособность и инвестиционная привлекательность высокая. Но в случае, когда коэффициент гораздо выше среднеотраслевого значения, при высокой платежеспособности это говорит о низкой эффективности управления капиталом.

Ликвидность баланса

Изучая коэффициент покрытия баланса, следует разбить все его статьи по группам. Актив состоит из 4 категорий:

- А1 – денежные средства;

- А2 – краткосрочная дебиторская задолженность;

- А3 – долгосрочная дебиторская задолженность, запасы, НДС;

- А4 – необоротные активы.

Таким же образом необходимо разделить и пассив. Он также будет иметь 4 группы:

- П1 – кредиторская задолженность.

- П2 – кредиты и займы.

- П3 – долгосрочные пассивы.

- П4 – собственный капитал.

Сравнивая соответствующие категории, можно определить ликвидный ли баланс. Если существуют отклонения от нормы, руководство должно немедленно провести ряд мероприятий, устраняющих неблагоприятные факторы. От этого зависит эффективность работы предприятия.

Анализ ликвидности баланса

Анализируя показатели покрытия, следует рассмотреть баланс предприятия в разрезе его структуры. Это позволит понять финансовому менеджеру, какие факторы вызывают отклонения норматива, если таковые имеются.

Если же все показатели находятся в требуемых соотношениях, можно найти пути улучшить их структуру, даже при отсутствии отклонений.

- Первое сравнение выглядит, как А1 > П1. Его выполнение говорит о возможности предприятия погасить свои самые срочные обязательства за счет денежных средств.

- А2 > П2 говорит о способности покрыть кредиты и займы за счет быстро реализуемых активов.

- А3 > П3 свидетельствует о возможности изыскать ресурсы для погашения долгосрочных обязательств.

- Но А4 должно быть меньше или равно П4. Если соблюдаются перечисленные выше неравенства, это условие выполняется автоматически.

Расчет коэффициента покрытия

Кп = с.1200: (с.1520 + с.1510 + с.1550).

Данные сравниваются в динамике и с внутриотраслевым показателем. Однако это не дает полной картины. Поэтому наравне с общей ликвидностью рассчитывается ряд частных коэффициентов. Также финансовый аналитик может рассчитать чистый оборотный капитал, чтобы взглянуть на ситуацию под разными углами. Это даст оценить, сколько собственных средств компании находится в обороте. Недостаток этих средств свидетельствует о неспособности организации рассчитаться по своим обязательствам.

Это даст оценить, сколько собственных средств компании находится в обороте. Недостаток этих средств свидетельствует о неспособности организации рассчитаться по своим обязательствам.

Во всем мире финансовые аналитики наравне с показателями ликвидности рассчитывают коэффициент покрытия долга. Для его вычисления используют данные не только баланса, но и формы 2. В отчете о прибылях и убытках предприятия отображается сумма чистого дохода, которую компания получила в отчетном периоде.

Для расчета этого показателя используется такая формула:

Кпд = ЧД: КО, где ЧД – чистый доход.

Если результат меньше 1, дела у компании плохи. Также анализ следует проводить в динамике. При его снижении необходимо отследить факторы таких перемен. При возникновении форс-мажорных ситуаций, имея достаточное количество чистого дохода, предприятие сможет отдать долг в полном объеме. Это справедливо именно для краткосрочной перспективы.

Плановая ликвидность

Коэффициент покрытия обязательств, который рассматривается в перспективе, берут во внимание инвесторы. Это позволяет оценить их риски. В краткосрочном периоде предприятие способно погасить свои долги, если А1 + А2 > П1 + П2, а также А4 П3 и А4

Это позволяет оценить их риски. В краткосрочном периоде предприятие способно погасить свои долги, если А1 + А2 > П1 + П2, а также А4 П3 и А4

Для самого же руководства компании этот подход позволит спрогнозировать развитие в будущем, а также скорректировать это движение. Но если после проведения анализа структуры баланса было определено, что А4 > П4, признается недостаточным количество средств для погашения обязательств. В этом случае руководство должно принять немедленные меры по оптимизации показателей покрытия. Иначе в случае возникновения потребности срочно рассчитаться с кредиторами оно будет не в состоянии это сделать. Потеряв доверие инвесторов, восстановить свою репутацию будет довольно непросто.

Ознакомившись с таким инструментом финансового анализа, как коэффициент покрытия, можно правильно осуществлять исследования платежеспособности компании, а также адекватно их трактовать. Эта информация позволит максимально правильно организовать работу капитала.

Денежные коэффициенты основываются на факте наличия или отсутствия денежных средств у предприятия. Для оценки платежеспособности денежные потоки годятся как нельзя лучше. Если у компании недостаточно денег, она не способна финансировать свои текущие операции, погашать долги, выплачивать зарплату и налоги. Пустоту в корпоративном кошельке можно заметить еще задолго до наступления официальной неплатежеспособности. Применение некоторых из этих коэффициентов в банковской практике является уже свершившимся фактом. Денежные потоки позволяют установить качество (денежное наполнение) бумажной выручки и прибылей компании, которые оцениваются в первую очередь при выдаче кредитов.

1. Денежное содержание продаж (Gross Cash Flow from Operations to Sales). Для определения коэффициента необходимо учесть, что валовые текущие денежные поступления (Cash Receipts) могут поступать в счет прошлых продаж в кредит. Коэффициент рассчитывается по формуле:

К1 = (Денежные поступления от продаж + Выплаты по выполненным работам)/Выручка

Выручка включает не только текущие продажи, но и промежуточные выплаты по мере выполнения работ по контрактам (метод процента выполнения работ), то есть это похоже на возврат к кассовому методу учета.

2. Денежная рентабельность продаж (Cash Return on Sales) показывает чистый операционный денежный приток на единицу продаж (после учета всех связанных с продажами в текущем периоде денежных оттоков):

К2 = Операционный денежный поток/Выручка

Этот показатель полезно сопоставить с традиционной бухгалтерской операционной маржой.

3. Денежное содержание операционной маржи определяется как отношение денежной рентабельности продаж к операционной марже в процентном выражении, или как отношение чистого операционного денежного потока к операционной прибыли, помноженное на 100%. Формула расчета имеет вид:

К3 = Операционный денежный поток/Операционная прибыль * 100%

Данный коэффициент может быть выше 100%, поскольку прибыль включает неденежные расходы, в первую очередь амортизацию.

4. Денежное содержание чистой прибыли . Разработчики стандартов US GAAP и IFRS-IAS рекомендуют сопоставлять денежный поток от операционной деятельности с чистой прибылью. Коэффициент денежного содержания чистой прибыли показывает, в какой степени чистая прибыль облечена в форму реальных денег, а в какой – в форму записей на бумаге:

Коэффициент денежного содержания чистой прибыли показывает, в какой степени чистая прибыль облечена в форму реальных денег, а в какой – в форму записей на бумаге:

К4 = Чистый денежный поток от операционной деятельности/Чистая прибыль

В качестве альтернативного варианта оценки качества прибылей может использоваться скорректированный коэффициент содержания чистой прибыли, в котором с чистой прибылью сопоставляется операционный денежный поток после вычета амортизации. Это дает возможность лучше оценить, на сколько процентов прибыль состоит из денежных поступлений:

К4.1 = (Чистый денежный поток от операционной деятельности – Амортизация материальных и нематериальных активов)/Чистая прибыль

Подобная процедура может быть проделана и с коэффициентом денежного содержания операционной маржи.

5. Операционный денежный поток к EBITDA (CFO to EBITDA) относится к редко используемым коэффициентам, однако он может помочь при оценке качества показателей прибыли с восстановленной амортизацией. Данный коэффициент показывает реальное денежное наполнение операционной прибыли до уплаты процентов и вычета амортизации:

Данный коэффициент показывает реальное денежное наполнение операционной прибыли до уплаты процентов и вычета амортизации:

К5 = Чистый денежный поток от операционной деятельности/EBITDA

6. Коэффициент «Деньги/Выручка» (Cash/Sales Ratio) характеризует достаточность или избыточность величины денежных средств компании:

К6 = (Деньги и денежные эквиваленты + Легкореализуемые ценные бумаги)/Выручка

Как правило, данный коэффициент сравнивается со средним уровнем по отрасли или с практикой лучших компаний.

Следует учесть что, простое сравнение отношения денежных средств компании к выручке довольно условен. Так как потребность в денежных средствах зависит не только от размеров выручки компании, но и от величины финансового рычага, инвестиционных планов компании и многих других параметров. Компания может сознательно создавать стабилизационные фонды, фонды погашения долга, страховые и ликвидные резервы на черный день. В этом случае целесообразнее скорректировать формулу:

К6. 1 = (Деньги и денежные эквиваленты + Легкореализуемые ценные бумаги)/(Неотложные платежи + Запланированные капитальные затраты)

1 = (Деньги и денежные эквиваленты + Легкореализуемые ценные бумаги)/(Неотложные платежи + Запланированные капитальные затраты)

Если коэффициент будет больше 1, то компания обладает избыточными денежными средствами.

7. Денежный поток к совокупному долгу (Cash Flow from Operations to Total Debt Ratio). Данный показатель наиболее полно предсказывает финансовую несостоятельность компаний, по мнению W.H. Beaver. Формула расчета показателя имеет вид:

К7 = Денежный поток от операционной деятельности/Совокупный долг

Показатель, обратный этому коэффициенту, можно назвать Совокупный долг к годовому денежному потоку :

К7.1 = Совокупный долг/EBITDA

Коэффициент используется для оценки кредитного положения компании, он показывает запас времени, которое потребуется для выплаты долга при условии, что на его погашение будет направлен весь операционный денежный поток (который часто считался сопоставимым с EBITDA). Чем ниже значение такого коэффициента, тем лучше.

8. Коэффициент денежного покрытия долга (Cash/Debt Coverage) – аналог вышеприведенного коэффициента. Отличие состоит в том, что в числителе из операционного денежного потока вычитаются дивиденды (которые часто являются обязательными платежами). Коэффициент рассчитывается по формуле:

К8 = (Денежный поток от операций – Дивиденды)/Совокупный долг

Коэффициент показывает возможность компании расплатиться по долгам, соблюдая заявленные параметры дивидендной политики.

9. Период выплаты долга (Years Debt) является обратным коэффициенту денежного покрытия долга:

К9 = Совокупный долг/(Денежный поток от операций – Дивиденды)

Информирует о количестве лет, в течение которых компания сможет расплатиться со своим долгом, не забывая выплачивать дивиденды акционерам. Это более простой способ выражения информации, выдаваемой коэффициентом денежного покрытия долга.

10. Коэффициент денежного покрытия текущей части долгосрочного долга (Cash Maturity Coverage Ratio) – отношение денежного потока от операционной деятельности за вычетом дивидендов к текущей части долгосрочного долга:

К10 = (Денежный поток от операций – Дивиденды)/Текущая часть долгосрочного долга

Отражает способность выплачивать долгосрочные долги по мере наступления сроков их погашения. При привлечении долгосрочных заемных средств не лишним будет свериться с возможностью погашать их за счет операционной деятельности. Так что данный коэффициент может использоваться еще на стадии планирования и разработки финансовой политики и во многом показывает долговую нагрузку на операционный денежный поток.

При привлечении долгосрочных заемных средств не лишним будет свериться с возможностью погашать их за счет операционной деятельности. Так что данный коэффициент может использоваться еще на стадии планирования и разработки финансовой политики и во многом показывает долговую нагрузку на операционный денежный поток.

Дивиденды вычитаются, потому что компания должна удержать собственный капитал и удовлетворить хотя бы минимальные требования акционеров.

11. Коэффициент совокупных свободных денежных средств . Коэффициент совокупных свободных денежных средств (Total Free Cash Ratio) показывает способность компании погашать текущие долговые обязательства без ущерба для операционной деятельности и акционеров.

К11 = (Чистая прибыль + Начисленные и капитализированные процентные расходы + Амортизация + Расходы по аренде и операционному лизингу – Объявленные дивиденды – Капитальные затраты)/(Начисленные и капитализированные процентные расходы + Расходы по аренде и операционному лизингу + Текущая часть долгосрочного долга + Текущая часть обязательств по капитальному лизингу)

В качестве капиталовложений может использоваться расчетная величина, необходимая для поддержания текущего уровня операционной деятельности (maintenance CAPEX). Она часто определяется в процентах от совокупных активов или от величины основных средств.

Она часто определяется в процентах от совокупных активов или от величины основных средств.

12. Коэффициент покрытия обязательств по обслуживанию долга . Классический коэффициент покрытия обязательств по обслуживанию долга (Debt Service Coverage Ratio) рассчитывается как отношение прибыли до выплаты процентов, налогов и учета амортизации к величине ежегодных выплат процентов и основных сумм долга.

К12 = EBITDA/Годовые выплаты процентов и основного долга

Коэффициент покрытия обязательств по обслуживанию долга является опережающим индикатором. Версия данного коэффициента с использованием отчета о ДДС – включать в числитель операционный денежный поток.

13. Коэффициент денежного покрытия процентов . В хорошие годы компания имеет возможность рефинансировать свой долгосрочный долг, поэтому она способна выживать даже при плохом значении коэффициента денежного покрытия текущей части долгосрочного долга. Однако компания не способна отказаться от выплаты процентных платежей. Коэффициент денежного покрытия процентов (Cash Interest Coverage Ratio) показывает способность компании выплачивать проценты.

Коэффициент денежного покрытия процентов (Cash Interest Coverage Ratio) показывает способность компании выплачивать проценты.

К13 = (Денежный поток от операций + Проценты уплаченные + Налоги уплаченные)/ Проценты уплаченные

Данный коэффициент является более точным, чем прибыльный коэффициент покрытия процентов, поскольку низкие значения последнего не означают, что у компании нет денег на выплату процентов, так же как и высокие значения не говорят о том, что у компании есть деньги на выплату процентов.

14. Коэффициент адекватности денежного потока (Cash Flow Adequacy Ratio) представляет собой отношение годового чистого свободного денежного потока к среднегодовой величине долговых платежей за 5 предстоящих лет (однако он больше применим в условиях стабильности). Знаменатель позволяет сгладить неравномерность в выплатах основных сумм долга. В числителе также учитываются циклические изменения в финансировании капиталовложений.

К14 = Годовой чистый свободный денежный поток NFCF/Среднегодовые выплаты долга в предстоящие 5 лет

Что показывает коэффициент покрытия процентов.

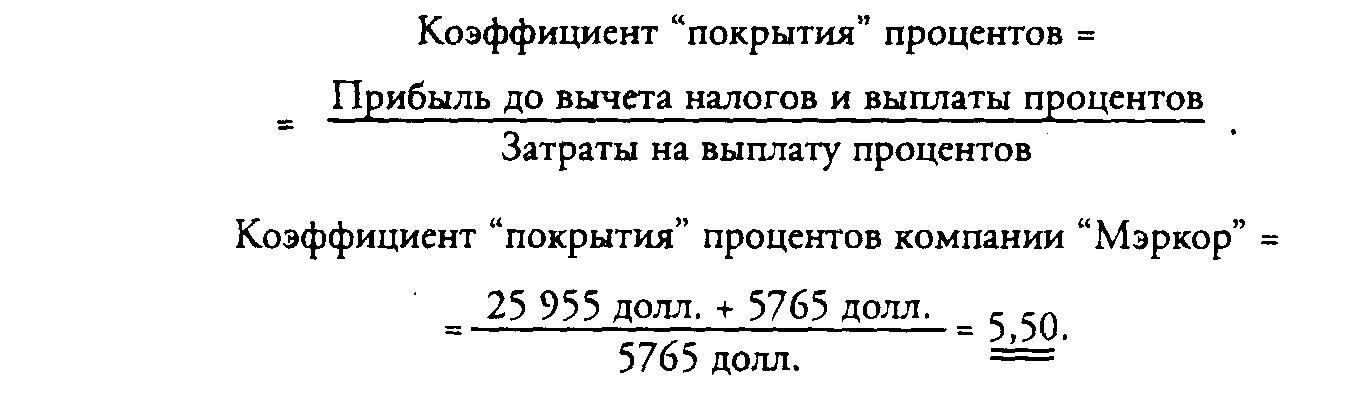

Формула Interest Coverage Ratio?

Формула Interest Coverage Ratio?Обучение 22 February 2020 в 09:02

Коэффициент покрытия процентов (Interest Coverage Ratio) – это показатель задолженности и коэффициент доходности, используемый для определения того, насколько легко компания может выплачивать проценты по непогашенной задолженности за счёт операционной прибыли. Он рассчитывается с помощью отношения операционной прибыли к выплате процентов компании за этот же период (процентные расходы).

Коэффициент Interest Coverage Ratio еще называется «начисленные проценты». Инвесторы и кредиторы используют его для определения рисков компании относительно ее текущего долга или будущих займов.

Измеряет запас прочности компании в отношении выплаты процентов по своему долгу в течение определенного периода. Коэффициент покрытия процентов используется для определения того, насколько легко компания может оплатить свои процентные расходы по непогашенной задолженности.

Значение коэффициента равное 1,5 или ниже, считается плохим и означает, что компания не способна покрывать процентные расходы. Хорошо, когда значение показателя растет или держится на достаточно высоком уровне.

Хорошо, когда значение показателя растет или держится на достаточно высоком уровне.

Анализируя Interest Coverage Ratio ежеквартально в течение последних пяти лет, инвестор отслеживает улучшение или ухудшение коэффициента покрытия текущих процентов, либо коэффициент стабилен и остается на высоком уровне. Отношение также используют для сравнения способности разных компаний погашать свои проценты, что помогает принять верное инвестиционное решение.

Инвесторам следует опасаться снижения коэффициента покрытия процентов, поскольку это указывает на неспособность компании погасить долги в будущем.

Как рассчитать Interest Coverage Ratio?Рассмотрим на примере финансовой отчётности Western Union за 2020 г.

Interest Coverage Ratio – это отношение операционной прибыли к процентным расходам.

Interest Coverage Ratio = Operating Income (операционная прибыль)/Interest Expense (процентные расходы)

Данные по операционной прибыли и финансовых расходов можно взять, как из отчёта о прибылях и убытках, так и из нашего сервиса по анализу акций.

Источник: отчетность Western Union

Процентные расходы и входят в строку финансовых расходов, поэтому стоит обратиться к примечаниям в отчетности, где раскрывается структура финансовых расходов. В нашем случае, это примечание 12.

Считаем Interest Coverage Ratio = $967,3 млн / ($118,5) млн = 8,16. Не забываем переводить к общему числителю и знаменателю до «миллионов долларов».

Таким образом, у Western Union операционный доход превышает текущие процентные расходы в 8,16 раза – это очень хороший показатель. Компания легко может выплачивать проценты по непогашенной задолженности.

Готовый коэффициент Interest Coverage RatioМожно самостоятельно рассчитать значение коэффициента покрытия процентов, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

Используйте для сравнения Interest Coverage Ratio между другими компаниями в отрасли скринер акций, а в данном случае, вкладку «Коэффициент покрытия процентов» или добавить колонку с показателем самостоятельно.

Скринер – необходимый инструмент инвестора, который помогает правильно вложить деньги. Из тысяч компаний, представленных на бирже, по заданным параметрам вы отбираете те, которые интересуют вас.

Используйте пузырьковую диаграмму в карточке компании во вкладке Оценка отрасли для сравнительного анализа по коэффициенту покрытия процентов. С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

Также в карточке компании во вкладке Мультипликаторы, вы можете посмотреть расчёт Interest Coverage Ratio в динамике нескольких лет и понять, как компания чувствует себя по отношению к другим годам, а также использовать другие коэффициенты.

Плюсы и минусы показателя Interest Coverage RatioПлюсы:

Даёт возможность оценить, насколько легко компания может выплачивать проценты по непогашенной задолженности;

Легко рассчитать по сравнению с Asset coverage ratio.

Минусы:

Анализ по данному коэффициенту стоит проводить только в одной и той же отрасли, и в идеале, когда компании имеют схожие бизнес-модели и показатели выручки. Некоторые отрасли и компании имеют поддержку со стороны государства, поэтому даже при относительно низком коэффициенте (1,5) покрытия процентов, компания сможет надежно покрывать свои процентные платежи. Другие отрасли, такие как производство, гораздо более волатильны и часто могут иметь более высокий минимальный порог покрытия процентов, например 3.

Календарь инвестора

Хотите быть в курсе всех событий? Начните прямо сейчас!

Зарегистрироваться

Читайте также

ТОП-5 акций по дивидендной доходности

Коэффициент покрытия обслуживания долга: Калькулятор DSCR

Кредиторы обращают особое внимание на коэффициент покрытия обслуживания долга или DSCR. Он сравнивает операционный доход, который у вас есть для обслуживания долга, с общим уровнем долга. Разделите свой чистый операционный доход на платежи по долгу ежемесячно, ежеквартально или ежегодно — или используйте этот калькулятор DSCR — чтобы найти свой коэффициент покрытия долга, прежде чем определять, на какой размер кредита подавать заявку.

Разделите свой чистый операционный доход на платежи по долгу ежемесячно, ежеквартально или ежегодно — или используйте этот калькулятор DSCR — чтобы найти свой коэффициент покрытия долга, прежде чем определять, на какой размер кредита подавать заявку.

Калькулятор коэффициента покрытия обслуживания долга:

Чистый операционный доход (NOI)

Ежемесячные платежи по долгу

0,00

DSCR

Что такое коэффициент покрытия обслуживания долга? При анализе размера кредита, который можно взять на инвестиционную недвижимость, коэффициент покрытия долга (или коэффициент DSCR) может помочь вам и вашему кредитору принять обоснованное решение. Коэффициент покрытия долга помогает количественно оценить вашу способность производить платежи по ипотеке на основе дохода от аренды, полученного от собственности. DSCR представлен как отношение того, насколько больше дохода приносит ваша недвижимость по сравнению с размером ваших платежей по кредиту.

Читайте также: Что такое коэффициент покрытия долга или DSCR (и почему это важно)?

Формула коэффициента покрытия долгаФормула коэффициента покрытия долга выглядит просто:

DSCR = Чистый операционный доход / Годовое обслуживание долга

Как вы уже знаете, Чистый операционный доход состоит из числа. компонентов, составляющих валовой операционный доход и операционные расходы. К ним относятся налоги на недвижимость, страхование, коммунальные услуги, сборы за управление недвижимостью и многое другое. Рассчитайте это с помощью этого простого калькулятора NOI.

Для чего используется коэффициент покрытия долга в сфере недвижимости? Чтобы убедиться, что ипотека может быть поддержана денежным потоком от собственности, DSCR сравнивает годовой чистый операционный доход (NOI) с ежегодными платежами по ипотечному долгу. Кредиторы будут смотреть на этот коэффициент DSCR, прежде чем определить, будут ли они финансировать вашу недвижимость и по какой процентной ставке. Как правило, кредиторы требуют DSCR в диапазоне 1,25–1,5, в зависимости от проекта.

Как правило, кредиторы требуют DSCR в диапазоне 1,25–1,5, в зависимости от проекта.

- Чистый операционный доход (NOI)

- Годовое обслуживание долга

Сначала определите Чистый операционный доход (валовой доход от аренды за вычетом эксплуатационных расходов) вашего имущества. Рассчитайте это легко, используя калькулятор инвестиционной собственности , такой как наш калькулятор NOI. Затем найдите годовое обслуживание долга, которое представляет собой основную сумму и проценты по ипотечному кредиту, которые вы будете платить в течение одного года.

Как рассчитать DSCR?Чтобы рассчитать DSCR, разделите NOI на годовое обслуживание долга, чтобы рассчитать коэффициент покрытия обслуживания долга. Используйте наш простой калькулятор DSCR выше или следуйте формуле коэффициента покрытия долга:

Чистый операционный доход / годовое обслуживание долга = DSCR

Часто ваш ипотечный кредитор анализирует коэффициент покрытия долга инвестиционной собственности, которую вы планируете приобрести. до одобрения кредита. По этой причине это помогает им убедиться, что вы сможете вносить платежи по ипотеке. Вы также можете использовать калькулятор DSCR, чтобы определить сумму первоначального взноса, подходящую для вашей ипотеки.

до одобрения кредита. По этой причине это помогает им убедиться, что вы сможете вносить платежи по ипотеке. Вы также можете использовать калькулятор DSCR, чтобы определить сумму первоначального взноса, подходящую для вашей ипотеки.

Коэффициент покрытия долга больше 1 означает, что инвестор будет получать достаточный доход для покрытия своих долговых платежей. Все, что меньше 1, означает, что заемщику нужно будет найти дополнительные деньги для оплаты своих регулярных платежей по кредиту. Типичные кредиторы A и B требуют DSCR в диапазоне 1,25–1,5. Это означает, что ваша сдаваемая в аренду недвижимость будет приносить на 25-50% больше дополнительного дохода после погашения долга. DSCR от 1,5 до 1,75 даже более желателен и может помочь снизить процентную ставку.

Например, инвестор Руди идентифицирует сдаваемое в аренду имущество, которое он хочет приобрести. Используя наш калькулятор NOI, он подсчитал, что его чистый операционный доход составляет 50 000 долларов в год. Однако ему нужно будет финансировать это имущество за счет кредита, который требует ежемесячного платежа по ипотеке в размере 4000 долларов. Его годовое обслуживание долга составляет 48 000 долларов. Обращаясь к своему калькулятору DSCR, он видит, что его коэффициент DSCR равен 1,04 (50 000 долл. США / 48 000 долл. США). Хотя он зарабатывал бы достаточно дохода от аренды, чтобы покрыть свои платежи по ипотеке, больше ничего не осталось. Кредитор будет беспокоиться о том, что незначительное снижение денежного потока сделает Руди неспособным выплатить свой долг.

Однако ему нужно будет финансировать это имущество за счет кредита, который требует ежемесячного платежа по ипотеке в размере 4000 долларов. Его годовое обслуживание долга составляет 48 000 долларов. Обращаясь к своему калькулятору DSCR, он видит, что его коэффициент DSCR равен 1,04 (50 000 долл. США / 48 000 долл. США). Хотя он зарабатывал бы достаточно дохода от аренды, чтобы покрыть свои платежи по ипотеке, больше ничего не осталось. Кредитор будет беспокоиться о том, что незначительное снижение денежного потока сделает Руди неспособным выплатить свой долг.

Кредитор Руди требует минимального коэффициента покрытия долга не менее 1,5. Исходя из его прогноза чистого операционного дохода в размере 50 000 долларов США, это означает, что Руди может взять кредит с годовым обслуживанием долга в размере 33 333 долларов США (50 000 долларов США / 33 333 долларов США). Это составляет примерно 2778 долларов в месяц.

DSCR Calculator: Takeaway Коэффициент покрытия долга является одним из наиболее важных показателей, используемых при инвестировании в недвижимость. При подаче заявки на кредит важно знать минимальную квалификацию, требуемую вашим банком или кредитором. Это может помочь вам скорректировать свое предложение для получения оптимального DSCR и убедиться, что вы не настраиваете себя по умолчанию.

При подаче заявки на кредит важно знать минимальную квалификацию, требуемую вашим банком или кредитором. Это может помочь вам скорректировать свое предложение для получения оптимального DSCR и убедиться, что вы не настраиваете себя по умолчанию.

Использование калькулятора DSCR — одного из нескольких калькуляторов аренды недвижимости, которые следует использовать при оценке проектов в сфере недвижимости и финансирования. Поняв этот показатель и его компоненты, вы будете более подготовлены к покупке своей следующей инвестиционной недвижимости.

Следите за финансами своего портфеля с помощью этих победителей из наших инструментов отчетности и учета : Лучшее бухгалтерское программное обеспечение для арендодателей:

Узнать больше отслеживание доходов и расходов, персонализированная отчетность и многое другое.

Узнать больше

- Инструменты бухгалтерского учета и управления недвижимостью для экономии времени и денег при управлении арендой. Отслеживайте доходы и расходы, проверяйте арендаторов, собирайте арендную плату и многое другое.

- Сила: Бухгалтерский учет и финансовое отслеживание

Отслеживайте доходы и расходы, проверяйте арендаторов, собирайте арендную плату и многое другое.

Отслеживайте доходы и расходы, проверяйте арендаторов, собирайте арендную плату и многое другое.Узнать больше

- Разработанный для удовлетворения потребностей домовладельцев, занимающихся ремонтом дома, а также компаний по управлению недвижимостью, Rentec Direct включает в себя все инструменты, необходимые для управления и аренды вашей недвижимости

- Сила: Полное решение

Раскрытие информации: Некоторые ссылки в этом посте являются партнерскими ссылками, и Гуру-арендодатель может получать комиссию. Наша миссия по-прежнему заключается в том, чтобы предоставлять ценные ресурсы и информацию, которые помогают арендодателям эффективно и прибыльно управлять сдаваемой в аренду недвижимостью. Мы связываемся с этими компаниями и их продуктами из-за их качества, а не из-за комиссии.

Распространяйте любовь

Что такое Коэффициент покрытия обслуживания долга? | Подключить Инвест

Что такое коэффициент покрытия обслуживания долга

Автор: Connect Invest

23 ноября 2021 г.

Узнайте о коэффициенте покрытия долга (DSCR)

Коэффициент покрытия долга (DSCR) — это метрика, используемая для оценки того, какой объем денежных средств доступен для осуществления необходимых ежегодных платежей по любым непогашенным долгам. Определение DSCR показывает способность (или ее отсутствие) выплатить все проценты и основную сумму любого непогашенного долга в течение года.

Расчет DSCR играет важную роль в оценке инвестиционных возможностей. Коэффициент DSCR показывает относительный риск невыполнения компанией своих долговых обязательств.

Читайте дальше, чтобы стать экспертом во всем, что вам нужно знать об обслуживании долга.

Что такое Коэффициент покрытия обслуживания долга в сфере недвижимости?

Коэффициент покрытия обслуживания долга составляет:

Годовой чистый операционный доход, разделенный на общие годовые платежи по долгу.

DSCR равен 1,0, если компания имеет годовой чистый операционный доход, равный требуемым ежегодным выплатам процентов и основной суммы по всему долгу.

Задолженность включает в себя всю краткосрочную и долгосрочную задолженность и аренду. Если DSCR выше 1,0, это лучше. Чем выше число, тем сильнее его положение с большей способностью платить по своим долгам.

В сфере недвижимости оптимально иметь более высокий DSCR для приносящей доход недвижимости. Это соотношение полезно в качестве сравнительного инструмента для анализа рассматриваемых аналогичных инвестиций.

Расчет Коэффициент покрытия обслуживания долга

Ниже приведены шаги для расчета коэффициента покрытия обслуживания долга:

- Используйте самый последний набор финансовых отчетов.

- Получите цифры, необходимые для расчета годового чистого операционного дохода.

- Сложите все ежегодные платежи по долгам.

Вот формулы для использования:

Что такое DSCR ?

DSCR = NOI/Годовые платежи по долгу (AKA «Обслуживание долга» или просто «Платежи по долгу»)

Чистая операционная прибыль (NOI) = годовая чистая прибыль + амортизация + процентные расходы + амортизация и другие неденежные статьи

Что такое обслуживание долга ?

Суммируйте погашение основного долга за один год + процентные платежи + арендные платежи

Коэффициент покрытия обслуживания долга Формула

Коэффициент покрытия обслуживания долга равен годовому чистому операционному доходу, деленному на годовое обслуживание долга.

Если расчет DSCR дает коэффициент 1,0, это означает, что у компании едва хватает чистого операционного дохода для покрытия обслуживания долга. Это соотношение указывает на то, что компания находится на грани дефолта по кредиту.

Если у компании коэффициент обслуживания долга 1,25, этот коэффициент гораздо удобнее. После погашения своих обязательств по обслуживанию долга у компании все еще остается четверть суммы обслуживания долга. Риск дефолта практически отсутствует. Компания работает с достаточным чистым операционным доходом, чтобы обслуживать свой долг.

Что такое DSCR в сфере недвижимости?

Когда расчет недвижимости DSCR показывает коэффициент 2,0 или выше, компания находится в более сильном финансовом положении и, вероятно, может безопасно взять на себя больший долг.

Коэффициент обслуживания долга, который кредиторы хотят видеть, составляет от 1,25 до 1,50, потому что для них это хороший коэффициент покрытия обслуживания долга.

Этот коэффициент означает, что заемщик имеет достаточное покрытие долга для выплаты кредита. Если DSCR слишком низкий, кредитор может потребовать процентный резерв. Процентный резерв — это остаток на счете, предназначенный для обеспечения наличия средств для выплаты кредита.

Что такое доходность долга?

Доходность долга — это способ, с помощью которого кредиторы по недвижимости рассчитывают левередж. Расчет доходности долга использует NOI и делит его на общую сумму кредита. Например, если NOI составляет 100 000 долларов США, а сумма кредита составляет 1 миллион долларов США, доходность долга составляет 10%. Обычно минимальной доходностью долга по кредиту считается 10%, а более высокий процент более привлекателен для кредиторов.

Pride of Ownership

Некоторая доходная недвижимость не приносит достаточного операционного дохода для обслуживания своего долга. Такая недвижимость не считается инвестицией с положительным денежным потоком. Эти свойства могут быть собственностью «гордости владения», но их владельцы, по сути, несут убытки. Если недвижимость не дорожает существенно, чтобы покрыть текущие убытки, становясь более ценной, это может быть нецелесообразным вложением.

Эти свойства могут быть собственностью «гордости владения», но их владельцы, по сути, несут убытки. Если недвижимость не дорожает существенно, чтобы покрыть текущие убытки, становясь более ценной, это может быть нецелесообразным вложением.

Заключительные мысли

Понимание того, как оценивать DSCR, важно для инвесторов в недвижимость. Знание того, как определить коэффициент DSCR для недвижимости, может помочь вам понять, какой относительный риск может быть связан с инвестициями, если таковой имеется.

Хотите узнать больше о том, как инвестировать в недвижимость? Зарегистрируйтесь на Connect Invest, чтобы узнать о высокодоходных альтернативных возможностях инвестирования в недвижимость, которые вы можете использовать с низкой начальной стоимостью.

Подпишитесь на нашу рассылку!

Зарегистрируйтесь ниже, чтобы получать последние новости и получить доступ к инвестиционным ресурсам.

Коэффициент покрытия обслуживания долга Определение, формула и калькулятор

Хотя кредитный рейтинг и доход являются важными факторами для кредитора при утверждении бизнес-кредитов, другой расчет может иметь значение между одобрением кредита и отказом. Коэффициент покрытия долга (DSCR) измеряет способность вашего бизнеса погасить бизнес-кредит.

Коэффициент покрытия долга (DSCR) измеряет способность вашего бизнеса погасить бизнес-кредит.

DSCR сравнивает ваш годовой бизнес-долг с вашим годовым доходом от бизнеса. Хотя у каждого кредитора будут разные требования к DSCR, в целом для большинства бизнес-кредитов и факторинга счетов-фактур требуется DSCR 1,25 или выше.

Как рассчитать коэффициент покрытия обслуживания долга

Расчет DSCR относительно прост по следующей формуле:

DSCR = годовой чистый операционный доход предприятия / долговые обязательства текущего года

- Рассчитать годовой чистый операционный доход предприятия : Чистая прибыль — это доходы от бизнеса за вычетом операционных расходов, за исключением налогов, процентных платежей, износа и амортизации, которые должны быть добавлены обратно при расчете дохода вместе с заработной платой владельца и единовременными разовыми расходами.

- Расчет долговых обязательств бизнеса на текущий год: Суммируйте платежи по основной сумме кредита за текущий год, проценты по кредиту, комиссии по кредиту и арендные платежи. Включите прогнозируемый платеж за кредит применяется для, а также. Если кредит рефинансируется, используйте новый прогнозируемый платеж вместо старой суммы платежа по кредиту.

- Разделите чистую операционную прибыль на обслуживание текущего долга: Это даст вам DSCR. Воспользуйтесь нашим калькулятором ниже.

Включите прогнозируемый платеж за кредит применяется для, а также. Если кредит рефинансируется, используйте новый прогнозируемый платеж вместо старой суммы платежа по кредиту.

Включите прогнозируемый платеж за кредит применяется для, а также. Если кредит рефинансируется, используйте новый прогнозируемый платеж вместо старой суммы платежа по кредиту.Пример 1: Чистый операционный доход вашего предприятия составляет 100 000 долларов США. Ваши ежегодные долговые обязательства составляют 40 000 долларов. Ваш бизнес имеет DSCR в размере 100 000/40 000 долларов США или 2,50.

Пример 2: Чистый операционный доход вашего предприятия составляет 50 000 долларов США. Ваши годовые долговые обязательства составляют 75 000 долларов. Для вашего бизнеса DSCR составляет 50 000 / 75 000 долл. США, или 0,67.

В примере 1 ваш бизнес, скорее всего, соответствует критериям для получения кредита на основании DSCR. Однако в примере 2 заявка на получение кредита, скорее всего, будет отклонена из-за DSCR ниже 1,25. Бизнес в примере 2 может выполнить только 67% своих текущих обязательств.

Бизнес в примере 2 может выполнить только 67% своих текущих обязательств.

Что означает DSCR для моего бизнеса?

Кредиторы обычно требуют, чтобы бизнес имел DSCR выше 1,25. Итак, вот что означает это число с точки зрения финансового состояния вашего бизнеса:

- DSCR больше 1: У вашего бизнеса достаточно дохода, чтобы погасить свои долги, с резервом на случай колебаний денежного потока. Например, DSCR 1,25 означает, что ваш бизнес получает на 25% больше дохода, чем ему необходимо для покрытия долгов.

- DSCR равно 1: Весь чистый доход вашего бизнеса идет на оплату долгов. Это означает, что любое падение денежного потока может вызвать серьезные проблемы для вашего бизнеса.

- DSCR меньше 1: Ваш бизнес не приносит достаточного дохода, чтобы погасить долги. DSCR 0,95 означает, что вы платите только 95% долгов вашего бизнеса. Чтобы покрыть оставшуюся часть долга, владелец бизнеса должен будет использовать личный доход. Кредитор, скорее всего, посмотрит на этот бизнес как на нездоровый в финансовом отношении и, вероятно, отклонит любые заявки на получение кредита.

Кредитор, скорее всего, посмотрит на этот бизнес как на нездоровый в финансовом отношении и, вероятно, отклонит любые заявки на получение кредита.

Кредитор, скорее всего, посмотрит на этот бизнес как на нездоровый в финансовом отношении и, вероятно, отклонит любые заявки на получение кредита.Как улучшить коэффициент покрытия долга

Поскольку DSCR представляет собой простую формулу, изменения, которые необходимо внести для улучшения коэффициента, достаточно очевидны. Чтобы поднять DSCR, доходы от бизнеса должны увеличиться, расходы на бизнес должны уменьшиться или должны уменьшиться долги бизнеса.