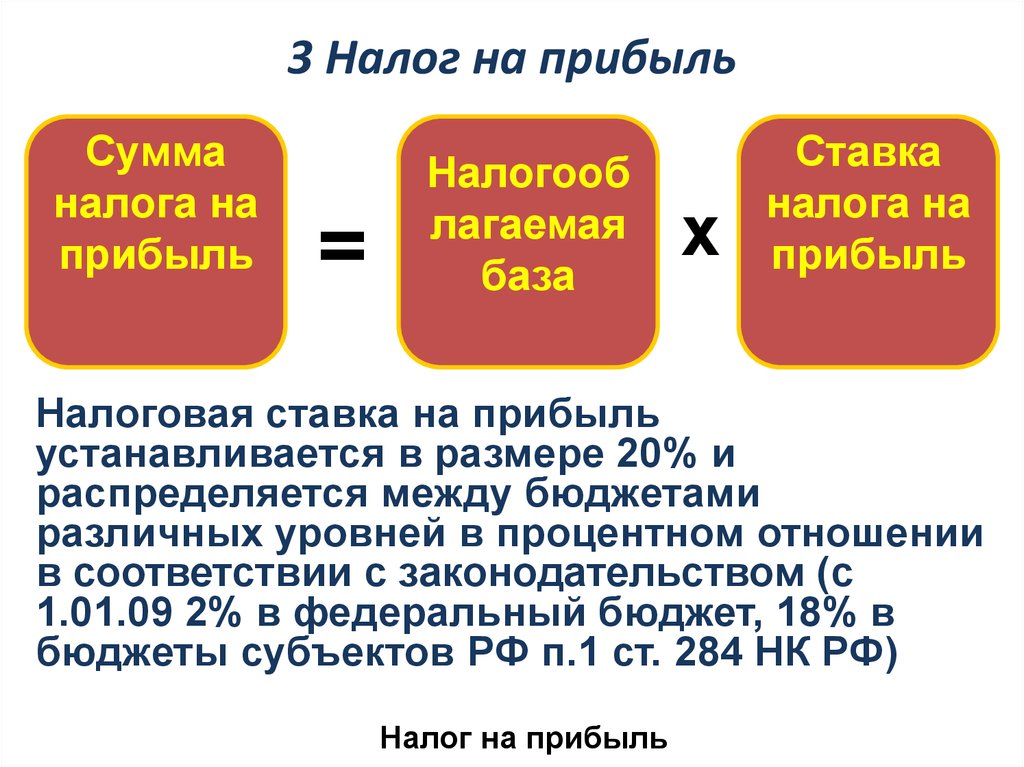

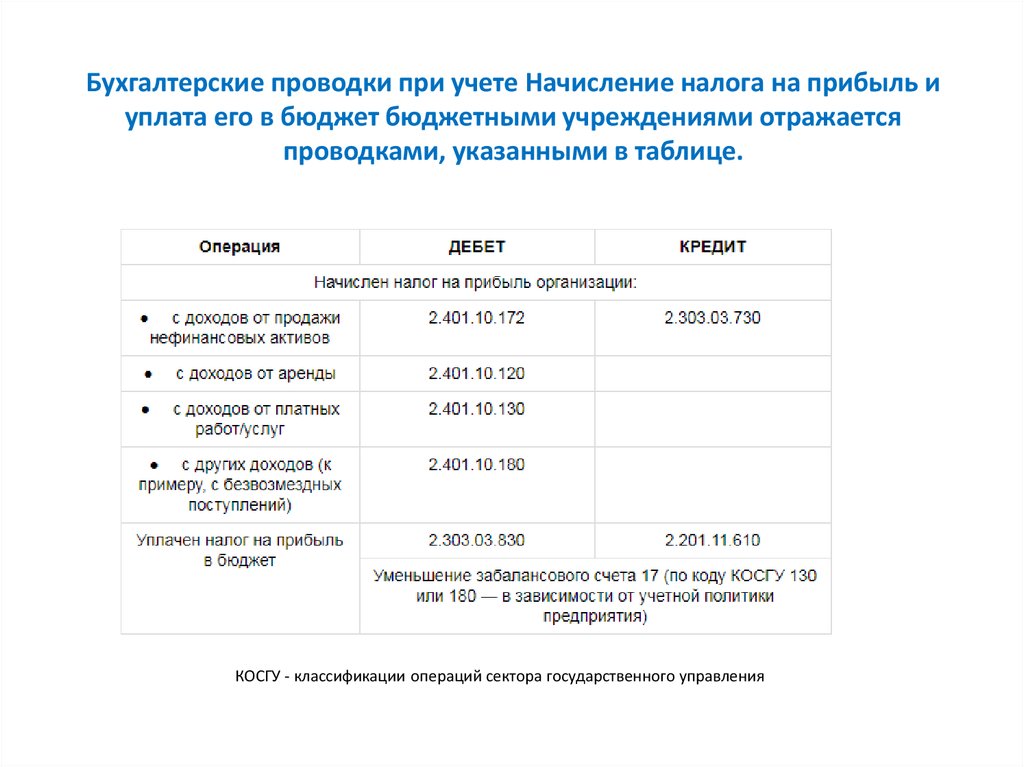

Учет расходов при исчислении налога на прибыль. Как доказать экономическую обоснованность затрат (Егорова М.В.)

Учет расходов при исчислении налога на прибыль. Как доказать экономическую обоснованность затрат (Егорова М.В.)

Дата:

04.09.2013

Учет расходов при исчислении налога на прибыль. Как доказать экономическую обоснованность затрат

М.В. Егорова, судья ФАСПО

В практике при исчислении налога на прибыль между налоговым органом и организациями регулярно возникают споры об обоснованности произведенных организацией расходов. Налоговые органы требуют документального подтверждения всех расходов, уменьшающих налогооблагаемую базу при исчислении налога. Под документальным подтверждением расходов понимаются затраты, подтвержденные документами, оформленными в соответствии с действующим законодательством РФ. Помимо этого, налогоплательщик должен доказать обоснованность расходов, то есть их экономическую оправданность. Но в силу различных причин, у налогоплательщика на момент проверки не всегда имеются первичные документы, подтверждающие расходы. А их экономическая оправданность в некоторых случаях бывает не столь очевидной, что как правило срабатывает на руку налоговым органам, которые тут же признают затраты необоснованными. Отсюда бесконечные иски организации о признании недействительными таких решений налоговых органов. Налогоплательщику, уменьшая налогооблагаемую базу по налогу на прибыль, важно разобраться, в каких случаях можно отстоять экономическую обоснованность своих затрат, с какого момента приобретенные основные средства, подлежащие государственной регистрации можно включить в состав амортизируемого имущества, и по каким правилам необходимо производить расчет расходов при отсутствии документов, подтверждающих затраты.

Но в силу различных причин, у налогоплательщика на момент проверки не всегда имеются первичные документы, подтверждающие расходы. А их экономическая оправданность в некоторых случаях бывает не столь очевидной, что как правило срабатывает на руку налоговым органам, которые тут же признают затраты необоснованными. Отсюда бесконечные иски организации о признании недействительными таких решений налоговых органов. Налогоплательщику, уменьшая налогооблагаемую базу по налогу на прибыль, важно разобраться, в каких случаях можно отстоять экономическую обоснованность своих затрат, с какого момента приобретенные основные средства, подлежащие государственной регистрации можно включить в состав амортизируемого имущества, и по каким правилам необходимо производить расчет расходов при отсутствии документов, подтверждающих затраты.

Налоговые регистры реорганизованного юрлица не являются доказательством понесенных затрат

Экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода. То есть обусловленностью экономической деятельности с учетом содержания предпринимательских целей и задач организации (ст. 252 НК РФ). Расходы организации вызываются экономическими, юридическими или иными основаниями, связаны с получением дохода (или возможностью его получения) либо обусловлены особенностями ее деятельности. При оценке обоснованности расхода налоговым органом принимаются во внимание именно намерения и цели деятельности организации, в рамках которой был произведен этот расход, связанный с получением дохода (прибыли), а не ее результат (постановления ФАС Поволжского округа от 13.12.2012 по делу № А55-15746/2012, Волго-Вятского округа от 07.08.2012 по делу № А29-5041/2011, Восточно-Сибирского округа от 19.03.2012 по делу № А58-2298/2011 (определением ВАС РФ от 16.08.2012 отказано в передаче данного дела в Президиум ВАС РФ)).

То есть обусловленностью экономической деятельности с учетом содержания предпринимательских целей и задач организации (ст. 252 НК РФ). Расходы организации вызываются экономическими, юридическими или иными основаниями, связаны с получением дохода (или возможностью его получения) либо обусловлены особенностями ее деятельности. При оценке обоснованности расхода налоговым органом принимаются во внимание именно намерения и цели деятельности организации, в рамках которой был произведен этот расход, связанный с получением дохода (прибыли), а не ее результат (постановления ФАС Поволжского округа от 13.12.2012 по делу № А55-15746/2012, Волго-Вятского округа от 07.08.2012 по делу № А29-5041/2011, Восточно-Сибирского округа от 19.03.2012 по делу № А58-2298/2011 (определением ВАС РФ от 16.08.2012 отказано в передаче данного дела в Президиум ВАС РФ)).

Конституционный суд РФ указал, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности. А потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности налогоплательщик вправе самостоятельно и единолично оценивать ее эффективность и целесообразность, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы (определение КС РФ от 04.06.2007 № 366-О-П).

А потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности налогоплательщик вправе самостоятельно и единолично оценивать ее эффективность и целесообразность, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы (определение КС РФ от 04.06.2007 № 366-О-П).

Производственная направленность расходов для целей налогообложения прибыли также учитывается и при амортизации имущества.

Из положений НК РФ следует, что объекты основных средств, по которым налогоплательщик начисляет амортизацию должны быть приняты к учету в качестве таковых, введены в эксплуатацию и использоваться в производственных целях (ст. ст. 253, 256-259). Об этом также указал Президиум ВАС РФ в своем постановлении от 30.10.2012 по делу № А27-6735/2011.

Следует также обратить внимание на то, что в названном постановлении Высшим арбитражным судом РФ выработан подход в определении момента включения имущества, подлежащего государственной регистрации, в состав соответствующей амортизационной группы. Отсутствие государственной регистрации права на объект основного средства в связи с тем, что налогоплательщик не реализовал право на своевременное оформление его в собственность, не может рассматриваться как основание для лишения налогоплательщика права на учет расходов, связанных с созданием и (или) приобретением этого объекта, через амортизацию.

Отсутствие государственной регистрации права на объект основного средства в связи с тем, что налогоплательщик не реализовал право на своевременное оформление его в собственность, не может рассматриваться как основание для лишения налогоплательщика права на учет расходов, связанных с созданием и (или) приобретением этого объекта, через амортизацию.

Если объект основных средств отражен в качестве такового в бухгалтерском учете с определением первоначальной стоимости, введен в эксплуатацию и используется в производственной деятельности, то лишение налогоплательщика права начисления амортизационных отчислений и их учета в составе расходов при исчислении налога на прибыль противоречит положению п. 4 ст. 259 НК РФ.

С 2013 года в связи с внесением в статью 258 НК РФ поправок, дата государственной регистрации на начало начисления амортизации не влияет (подп. б) п.5) ст. 1 Федерального закона от 29.11.2012 № 206-ФЗ).

В целях налогообложения налогом на прибыль расходы должны быть документально подтвержденными. Документы, подтверждающие расходы представляет налогоплательщик.

Документы, подтверждающие расходы представляет налогоплательщик.

Порядок документального оформления затрат установлен Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и предполагает обязательное оформление всех хозяйственных операций, проводимых организацией, оправдательными документами, которые служат первичными учетными документами. На их основании должен вестись бухгалтерский и налоговый учет в организации.

Как указал Высший арбитражный суд при разрешении одного из споров — в случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов, порядок, установленный п. 4 ст. 283 НК РФ, нельзя признать соблюденным (постановление Президиума от 24.07.2012 по делу № А40-9620/11-140-41).

Важный вывод, который следует из данного постановления связан с тем, что перенести сумму убытков на будущее правопреемник вправе только на основании первичных бухгалтерских документов (договоров, актов, товарных накладных), подтверждающих величину убытков. Налоговые регистры, налоговые декларации и передаточные акты реорганизованного юридического лица не являются доказательством понесенных затрат, сформировавших убытки.

Налоговые регистры, налоговые декларации и передаточные акты реорганизованного юридического лица не являются доказательством понесенных затрат, сформировавших убытки.

Расходы должны подтверждаться определенными законодательством документами, из которых следует их производственная направленность.

Так, при рассмотрении одного из дел кассационная коллегия согласилась с выводами суда первой инстанции, указав, что представленные на проверку путевые листы, в целях обоснования транспортных расходов, не подтверждают затраты налогоплательщика, их направленность на получение прибыли. Эти документы были оформлены с нарушением ст. 252 НК РФ. А именно в них отсутствовала информация о маршруте следования автомобиля, а так же содержались общие формулировки, такие как «по Самарской области», «по Самаре», не раскрывающие содержание хозяйственной операции (постановление ФАС Поволжского округа от 21.05.2013 по делу № А55-23291/2012).

При утрате подтверждающих документов налоговый орган исчисляет налог расчетным методом

Достаточно часто в судебной практике встречаются случаи, когда налогоплательщик не может подтвердить свои расходы в силу не зависящих от него обстоятельств. Например, при утрате документов в связи с кражей или пожаром.

Например, при утрате документов в связи с кражей или пожаром.

Непредставления налогоплательщиком документов в ходе налоговой проверки в силу ряда причин является основанием для инспекции применить положения подп. 7 п. 1 ст. 31 НК РФ и определить размер налоговых обязательств общества исходя из особенностей деятельности проверяемого налогоплательщика и сведений, полученных как из документов, находящихся в распоряжении налогового органа, так и путем сопоставления таких сведений с информацией о деятельности аналогичных налогоплательщиков.

Президиума ВАС РФ при рассмотрении одного из дел указал следующее. Наделение налоговых органов правом исчисления налогов расчетным путем направлено как на реализацию целей и задач налогового контроля, осуществление которых не должно иметь произвольных оснований, так и на создание дополнительных гарантий прав налогоплательщиков и обеспечение баланса публичных и частных интересов.

Расчетный метод используется налоговым органом, как для определения доходов, так и для учета расходов для целей определения налогооблагаемой базы по налогу на прибыль. Согласно разъяснениям Президиума частичное представление налогоплательщиками в рамках проведения выездной налоговой проверки первичных документов бухгалтерского и налогового учета не является обстоятельством, освобождающим налоговые органы от применения положений нормы подп. 7 п. 1 ст. 31 НК РФ. Поскольку задачей налогового контроля является объективное установление размера налогового обязательства проверяемого налогоплательщика (постановление от 19.07.2011 по делу № А55-5418/2010)

Согласно разъяснениям Президиума частичное представление налогоплательщиками в рамках проведения выездной налоговой проверки первичных документов бухгалтерского и налогового учета не является обстоятельством, освобождающим налоговые органы от применения положений нормы подп. 7 п. 1 ст. 31 НК РФ. Поскольку задачей налогового контроля является объективное установление размера налогового обязательства проверяемого налогоплательщика (постановление от 19.07.2011 по делу № А55-5418/2010)

Следует отметить, что на практике порой непросто разграничить случаи, когда налогоплательщик документально не обосновал некоторые свои расходы и когда он представил документы о расходах частично.

По этому вопросу Президиум ВАС РФ указал следующее. В случаях, когда в силу объективных причин налогоплательщик был лишен возможности своевременно представить соответствующие документы в налоговый орган, но представляет их в суд, вопрос о законности доначисления налога должен решаться судом исходя из всех доказательств, представленных сторонами и приобщенных в материалы дела(постановление от 19. 07.2011 по делу № А55-5418/2010).

07.2011 по делу № А55-5418/2010).

Позже ВАС РФ, указав на обязанность налогового органа по определению реального размера налогового обязательства налогоплательщика, для реализации которого и предусмотрены положения подп. 7 п. 1 ст. 31 НК РФ, распространил выводы, описанные в вышеуказанном постановлении на ситуацию, когда налогоплательщик не имеет первичных документов и не ведет должным образом учет хозяйственных операций (постановление Президиума ВАС РФ от 10.04.2012 по делу № А55-5386/2011).

Однако ссылаясь на обязанность налогового органа рассчитать расходы, в описанных ситуациях, расчетным путем, налогоплательщикам необходимо не забывать о том, что достоверное исчисление налогов при применении расчетного метода невозможно по объективным причинам. Налоги могут быть исчислены достоверно только при надлежащем оформлении учета доходов и расходов. Применение расчетного метода предполагает исчисление налогов с той или иной степенью вероятности.

ПРИ НЕДОСТОВЕРНОСТИ ДОКУМЕНТОВ, ЗАТРАТЫ НАЛОГОПЛАТЕЛЬЩИКА ОПРЕДЕЛЯЮТСЯ ПО РЫНОЧНЫМ ЦЕНАМ

Если в решении налогового органа была установлена недостоверность представленных налогоплательщиком документов и содержались предположения относительно умысла на получение необоснованной налоговой выгоды (либо непроявления должной осмотрительности при выборе контрагента), то реальный размер предполагаемой налоговой выгоды и понесенных затрат должен определяться исходя из рыночных цен по аналогичным сделкам. Иной правовой подход влечет искажение реального размера налоговых обязательств по налогу на прибыль.

Иной правовой подход влечет искажение реального размера налоговых обязательств по налогу на прибыль.

При этом именно на налогоплательщика возлагается обязанность доказать, что цены, примененные по оспариваемым сделкам соответствуют рыночным. В свою очередь налоговый орган, в случае несогласия с размером расходов, учтенных налогоплательщиком при исчислении налога на прибыль, не лишен возможности опровергнуть представленный налогоплательщиком расчет. Но при этом налоговый орган должен обосновать несоответствие таких цен рыночным и, как следствие, завышение соответствующих расходов (постановление Президиума ВАС РФ от 03.07.2012 по делу № А71-13079/2010-А17).

Федеральная налоговая служба во исполнение указанного постановления опубликовала свои рекомендации, указав следующее. Если при проверке не будет доказана нереальность совершенных хозяйственных операций по приобретению и дальнейшему использованию товаров (работ, услуг), реальный размер предполагаемой налоговой выгоды и понесенных налогоплательщиком затрат при исчислении налога подлежит определению исходя из рыночных цен, применяемых по аналогичных сделкам. А в случае несоответствия размера задекларированных затрат уровню рыночных цен, налоговый орган уменьшает сумму расходов по спорным операциям, учтенную для целей определения налоговой базы по налогу на прибыль. Уменьшение производится в размере, превышающем установленный в ходе проверки уровень рыночных цен, применяемых по аналогичным сделкам (письмо ФНС России от 24.12.2012 № СА-4-7/22020@).

А в случае несоответствия размера задекларированных затрат уровню рыночных цен, налоговый орган уменьшает сумму расходов по спорным операциям, учтенную для целей определения налоговой базы по налогу на прибыль. Уменьшение производится в размере, превышающем установленный в ходе проверки уровень рыночных цен, применяемых по аналогичным сделкам (письмо ФНС России от 24.12.2012 № СА-4-7/22020@).

Говоря о расходах в целях определения налогооблагаемой базы по налогу на прибыль нельзя забывать о доходах, с которыми они связаны.

Показательным примером связи доходов с расходами может служить судебная практика по вопросу признания расходов бюджетных организаций, понесенных при осуществлении коммерческой деятельности.

Бюджетные учреждения, получающие доходы от предпринимательской и иной деятельности, приносящей доход, являются плательщиками налога на прибыль организаций и определяют налоговую базу по налогу в порядке, установленном главой 25 НК РФ.

Особенности ведения налогового учета бюджетными учреждениями были установлены до 01. 01.2011 в статье 321.1 НК РФ. В соответствии с ее положениями налогоплательщики — бюджетные учреждения, финансируемые за счет средств бюджетов всех уровней, государственных внебюджетных фондов, выделяемых по смете доходов и расходов бюджетного учреждения, и получающие доходы от иных источников, в целях налогообложения обязаны вести раздельный учет доходов (расходов), полученных в рамках целевого финансирования и за счет иных источников.

01.2011 в статье 321.1 НК РФ. В соответствии с ее положениями налогоплательщики — бюджетные учреждения, финансируемые за счет средств бюджетов всех уровней, государственных внебюджетных фондов, выделяемых по смете доходов и расходов бюджетного учреждения, и получающие доходы от иных источников, в целях налогообложения обязаны вести раздельный учет доходов (расходов), полученных в рамках целевого финансирования и за счет иных источников.

В целях главы 25 НК РФ иными источниками — доходами от коммерческой деятельности признаются доходы бюджетных учреждений, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы.

Пунктом 1 ст. 321. 1 НК РФ был предусмотрен порядок расчета налоговой базы по налогу на прибыль в отношении доходов от коммерческой деятельности. А так же был установлен запрет на направление суммы превышения доходов над расходами от данной деятельности до исчисления налога на прибыль на покрытие расходов, подлежащих осуществлению за счет выделенных по смете средств целевого финансирования.

Приведенные положения и нормы ст.ст. 41, 42 БК РФ, не позволяли квалифицировать доходы, полученные учреждением от осуществления приносящей доход деятельности, в качестве средств целевого финансирования, не учитываемых при определении налоговой базы по налогу на прибыль. В том числе и в случае расходования указанных средств на финансирование уставной деятельности учреждения. Такой вывод содержится в п. 4 информационного письма Президиума ВАС РФ от 22.12.2005 №98 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации».

Позже, при рассмотрении одного из дел Президиум ВАС РФ указал следующее. Тот факт, что учреждение перечисляло средства в соответствующий бюджет и затем получало их в качестве дополнительного финансирования, не освобождает его от обязанности включить в налоговую базу по налогу на прибыль доходов от коммерческой деятельности и не лишает права учесть соответствующие расходы при исчислении налога (постановление от 16. 10.2007 по делу № А34-5791/06).

10.2007 по делу № А34-5791/06).

В 2011 и в 20012 годах в арбитражных судах Поволжского округа была рассмотрена серия дел по вневедомственной охране при отделах внутренних дел, оказывающей за плату услуги юридическим и физическим лицам в соответствии с заключенными договорами по охране их имущества.

Соглашаясь с позицией налогового органа о доначислении налога на прибыль суды, руководствуясь нормами ст. 321.1 НК РФ и вышеуказанным информационным письмом пришли к следующему выводу. Средства, получаемые подразделениями вневедомственной охраны в соответствии с договорами по охране имущества не могут быть квалифицированы в качестве средств целевого финансирования, не учитываемых в составе доходов для целей налогообложения на основании подп. 14 п. 1 ст. 251 НК РФ. Несмотря на то, что доходы перечислялись в федеральный бюджет, и затем юридическое лицо получало их в качестве финансирования.

Однако рассматривая дело А06-3221/2011 в порядке надзора и отменяя судебные акты нижестоящих судов ВАС РФ исходил из позиции изложенной в постановлении Президиума ВАС РФ от 16. 20.2007 №7657/07. Согласившись с выводом судов о необходимости включения средств, полученных в качестве оплаты за оказанные услуги в состав налогооблагаемых доходов, Президиум посчитал, что налогоплательщик имеет право учесть понесенные при осуществлении указанной деятельности расходы при исчислении налога на прибыль. По мнению ВАС РФ инспекция должна была определить соотношение доходов от оказания услуг по охране в общем объеме полученного отделом финансирования и с учетом положений, предусмотренных абз. 3 п. 1 и п. 4 ст. 321.1 НК РФ, а также принципа пропорционального распределения расходов, закрепленного абз. 4 п. 1 ст. 272 и п. 3 ст. 321.1 НК РФ, определить налоговую базу по налогу на прибыль. Как указывалось ранее до 1 января 2011 г. гл. 25 НК РФ содержала ст. 321.1 НК РФ, которая устанавливала особенности ведения налогового учета бюджетными учреждениями. С указанной даты эта статья утратила силу.

20.2007 №7657/07. Согласившись с выводом судов о необходимости включения средств, полученных в качестве оплаты за оказанные услуги в состав налогооблагаемых доходов, Президиум посчитал, что налогоплательщик имеет право учесть понесенные при осуществлении указанной деятельности расходы при исчислении налога на прибыль. По мнению ВАС РФ инспекция должна была определить соотношение доходов от оказания услуг по охране в общем объеме полученного отделом финансирования и с учетом положений, предусмотренных абз. 3 п. 1 и п. 4 ст. 321.1 НК РФ, а также принципа пропорционального распределения расходов, закрепленного абз. 4 п. 1 ст. 272 и п. 3 ст. 321.1 НК РФ, определить налоговую базу по налогу на прибыль. Как указывалось ранее до 1 января 2011 г. гл. 25 НК РФ содержала ст. 321.1 НК РФ, которая устанавливала особенности ведения налогового учета бюджетными учреждениями. С указанной даты эта статья утратила силу.

Вместо указанной нормы Федеральным законом от 18.07.2011 № 239-ФЗ (далее — Закон №239-ФЗ) введена в действие новая статья ст. 331.1 НК РФ, которая распространяется на правоотношения, возникшие с 1 января 2011 года.

331.1 НК РФ, которая распространяется на правоотношения, возникшие с 1 января 2011 года.

Новая норма также сохраняет принцип пропорционального распределения расходов . Так, в соответствии с нормами статьи 331.1 НК РФ налогоплательщики — бюджетные учреждения до 1 июля 2012 г. должны распределять расходы, понесенные за счет доходов от оказания платных услуг и доходов, полученных в рамках целевого финансирования, пропорционально доле доходов от оказания платных услуг в общей сумме всех доходов. Данный порядок имеет место, если выделенными бюджетными ассигнованиями предусмотрено финансовое обеспечение расходов на оплату коммунальных услуг, услуг связи, транспортных расходов на обслуживание административно-управленческого персонала, расходов на все виды ремонта основных средств.

Применяется ли на территории Липецкой специальный налоговый режим «Налог на профессиональный доход»? |

Налогоплательщик при переходе на НПД обязан уведомить о прекращении применения УСН в течение месяца. |

Как отразить сумму дохода в мобильном приложении «Мой налог» или вэб-кабинете «Мой налог», если самозанятый продает свои товары через посредника? |

Применяется ли на территории Нижегородской области специальный налоговый режим «Налог на профессиональный доход»? |

В каких регионах России можно применять налог на профессиональный доход? |

Есть ли возможность «привязать» расчетный счет в приложении «Мой налог» и (или) в веб-кабинете «Мой налог»? |

Могу ли я как самозанятый налогоплательщик, выдавать счета-фактуры юридическим лицам? |

Можно ли самозанятому пользоваться печатью индивидуального предпринимателя? |

Какой субъект необходимо указать при постановке на учет в качестве самозанятого, если я веду деятельность на территории нескольких субъектов Российской Федерации, участвующих в эксперименте? |

В каком порядке осуществляется зачет и возврат сумм излишне уплаченного налога на профессиональный доход? |

Могут ли индивидуальные предприниматели стать самозанятыми и таким образом применять специальный налоговый режим «Налог на профессиональный доход»? |

Как именно учитывается доход при исчислении налога на профессиональный доход? |

Вправе ли ИП подавший в налоговый орган «Заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма N 26. |

Индивидуальным предпринимателем была прекращена деятельность по УСН в течение одного месяца со дня постановки на учет в качестве плательщика НПД. В какой срок плательщик НПД обязан подать декларацию по УСН? |

Кто вправе стать самозанятым и применять налог на профессиональный доход? |

Как мне зарегистрироваться в налоговой инспекции как самозанятый налогоплательщик? |

Как можно проверить поставлен ли индивидуальный предприниматель или физическое лицо на учет как самозанятый налогоплательщик? |

Применяется ли на территории Сахалинской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Пензенской области специальный налоговый режим «Налог на профессиональный доход»? |

Какой срок ответа технической поддержки мобильного приложения «Мой налог» и веб-кабинета «Мой налог»? |

Подлежат ли включению в доходы самозанятого плательщика, который сдает в аренду жилое помещение, суммы, полученные им от арендатора в качестве возмещения (компенсации) коммунальных платежей, определяемых исходя из их фактического потребления? |

Какие последствия могут быть, если физическое лицо зарегистрировано в качестве самозанятого налогоплательщика, но фактически не осуществляет деятельность? |

Что делать, если задолженность по налогу составила 1 рубль и погасить её не удается? |

Применяется ли на территории Красноярского края специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Карелия специальный налоговый режим «Налог на профессиональный доход»? |

В какой срок отображается информация об уплате налога в мобильном приложении «Мой налог»? |

Как я как самозанятый могу получить информацию о полученных доходах и уплаченных налогах? Форма документа, порядок представления. |

С какого срока будет произведен перерасчет уплаченного налога, если самозанятый налогоплательщик будет снят с учёта по инициативе налогового органа? |

Каким образом плательщик налога на профессиональный доход может получить справку о постановке на учет? |

Какой договор вправе заключать юридические лица и индивидуальные предприниматели с физическим лицом, являющимся плательщиком налога на профессиональный доход? |

Начисляются ли пени при несвоевременной уплате налога на профессиональный доход? Какой порядок начисления пеней? |

Что такое профессиональный доход? |

Что такое бонус или налоговый вычет? |

Какие виды чековых принтеров можно присоединить к программе для вывода чека? |

Применяется ли на территории Калининградской области специальный налоговый режим «Налог на профессиональный доход»? |

Если самозанятый сдает в аренду дом, можно ли применять НПД и какой вид деятельности стоит выбрать? |

Кто такие «самозанятые» налогоплательщики налога на профессиональный доход? |

Что произойдет в случае, если налогоплательщик сперва зарегистрировался в мобильном приложении «Мой налог», а через некоторое время прошёл регистрацию через приложение кредитной организации? |

Вправе ли налогоплательщик, получающий доход от сдачи в аренду квартиры/дома, сдаваемого третьим лицом по доверенности на управление имуществом, применять НПД? |

Может ли супруг указать в мобильном приложении «Мой налог» полную сумму дохода от сдачи в аренду жилого имущество, находящегося в совместной собственности супругов? Имеет ли в данной ситуации значение в браке приобретено имущество или нет? |

Применяется ли на территории Новгородской области специальный налоговый режим «Налог на профессиональный доход»? |

Сможет ли самозанятый налогоплательщик оказывать услуги юридическим лицам? |

Как организации оформлять платежное поручение при перечисления денежных средств за товары (услуги), которые предоставил самозанятый? |

Вправе ли плательщик НПД сдавать в аренду транспортное средство, специальную технику (строительную, коммунальную, сельскохозяйственную) и другое движимое имущество? |

Вправе ли налогоплательщик применять НПД при получении дохода от сдачи жилого имущества по договору субаренды? |

Применяется ли на территории Калужской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Чеченской Республики специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Северная Осетия — Алания специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Приморского края специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Иркутской области специальный налоговый режим «Налог на профессиональный доход»? |

Как самозанятому налогоплательщику получить справку о взаиморасчетах с налоговой? |

Применяется ли на территории Томской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Краснодарского края специальный налоговый режим «Налог на профессиональный доход»? |

Может ли самозанятый налогоплательщик указать несколько видов деятельности? |

При оказании услуг по перевозке пассажиров денежные средства поступают на счет юридического лица, затем юридическое лицо перечисляет часть средств самозанятому, оказавшему данную услугу. |

Применяется ли на территории Владимирской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Санкт-Петербурга специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Воронежской области специальный налоговый режим «Налог на профессиональный доход»? |

Можно ли изменить номер телефона в мобильном приложении «Мой налог»? |

Самозанятый работает посредством сторонних организаций или приложений, которые взымают комиссию за пользование их услугами, возможно ли учитывать данную комиссию при формировании выручки? |

Может ли гражданин Украины зарегистрироваться в качестве самозанятого? |

Если ИП встает на учет как самозанятый налогоплательщик, как рассчитываются и уплачиваются страховые взносы? |

По статье 4 части 2 пункта 2 ФЗ-422 не разрешено производить перепродажу товаров. |

Что делать, если после уплаты налога в установленный срок начислили пени? |

Может ли самозанятый налогоплательщик после поступления средств сразу оплатить налог, а не ждать до 25 числа следующего месяца? |

Можно ли встать на учет в качестве самозанятого для осуществления медицинской деятельности, нужна ли лицензия? |

Самозанятыми не могут быть лица, имеющие работников, с которыми они состоят в трудовых отношениях. Может ли представитель нанимателя стать налогоплательщиком налога на профессиональный доход? |

Контрагент утратил право на применение налога на профессиональный доход. Можно ли учесть расходы на основании выданного им чека? |

Хочу зарегистрироваться как самозанятый и арендовать помещение для осуществления деятельности. |

Применяется ли на территории Астраханской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Тверской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Курской области специальный налоговый режим «Налог на профессиональный доход»? |

Может ли гражданин России или иностранный гражданин, не являющийся налоговым резидентом РФ, применять специальный налоговый режим «Налог на профессиональный доход» в отношении доходов от сдачи в аренду квартиры, расположенной на территории РФ? |

Может ли гражданин России или иностранный гражданин применять специальный налоговый режим «Налог на профессиональный доход» в отношении доходов от оказания онлайн-услуг, находясь за пределами РФ? |

Может ли госслужащий зарегистрироваться в качестве самозанятого и сдавать свою квартиру в аренду? |

Может ли стать самозанятым налогоплательщиком гражданин РФ, имеющий ООО? |

Может ли физическое лицо — самозанятый, заключать договора с другими физическими лицами, которым оказывает услуги? |

Облагается ли налогом на профессиональный доход суммы, полученные от покупателей (заказчиков), находящихся в других субъектах, не участвующих в эксперименте по установлению специального налогового режима? |

Можно ли зарегистрироваться как налогоплательщик налога на профессиональный доход в 14 лет? |

Как вывести деньги? На какую карту поступают деньги? |

Применяется ли на территории Республики Тыва специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Костромской области специальный налоговый режим «Налог на профессиональный доход»? |

Могу ли я работать в организации, осуществляющую отпуск подакцизных товаров (топливо), а также иметь подработку, и зарегистрироваться в качестве самозанятого при оказании услуг? |

Можно ли зарегистрироваться в качестве налогоплательщика налога на профессиональный доход в целях продажи личной вещи и отразить полученный доход? |

Может ли самозанятый налогоплательщик выставлять счета на оплату? |

Могу ли я стать самозанятым, если сдаю в аренду нежилое помещение или апартаменты? |

Могут ли применять специальный налоговый режим «Налог на профессиональный доход» посредники, агенты, лица, перепродающие товары, лица, осуществляющие комиссионную деятельность, лица, действующие по поручению (при этом не являющиеся курьером)? |

Как иностранному гражданину зарегистрироваться в качестве самозанятого? |

Могу ли я работать по найму на пятидневке и быть при этом самозанятым? |

Учтется ли страховой стаж, если сумма уплаченных страховых взносов в течение года будет менее фиксированного размера? |

Применяется ли на территории Брянской области специальный налоговый режим «Налог на профессиональный доход»? |

Как самозанятому прекратить добровольные правоотношения по обязательному пенсионному страхованию? |

Можно ли зарегистрироваться и (или) сняться с учета в качестве самозанятого налогоплательщика через «Единый портал государственных и муниципальных услуг»? |

Налогоплательщик физическое лицо зарегистрировался в качестве самозанятого, после чего подал документы на регистрацию ИП одновременно с уведомлением о переходе на УСН. |

Применяется ли на территории Республики Бурятия специальный налоговый режим «Налог на профессиональный доход»? |

Могут ли применять Налог на профессиональный доход лица, работающие с зарубежными стоковыми платформами? |

Что признается местом ведения деятельности самозанятого налогоплательщика? |

Если самозанятый налогоплательщик укажет место ведения деятельности не верно или укажет один регион, а услугу окажет в другом? |

Зачем мне вообще выходить из «тени» и становиться самозанятым? |

Где скачать / как получить мобильное приложение? |

Если я хочу стать самозанятым, надо ли мне регистрироваться в качестве индивидуального предпринимателя (ИП)? |

Может ли самозанятый провести продажу задним числом? |

Как зарегистрироваться, не соглашаясь на обработку персональных данных? |

При сканировании паспорта место рождения распознаётся с ошибкой. |

При формировании чека приложение выдаёт сообщение, что время запроса не может быть позже текущего времени? |

Что делать, если паспорт не сканируется или мобильное приложение «Мой налог» выдает ошибку «Данные не соответствуют» или «Не удалось распознать фото» или «Ошибка найдено несколько записей по паспортным данным»? |

Как указать род деятельности? |

Как мне отслеживать куда уходят деньги после платежа? |

Есть ли разница, как самозанятый налогоплательщик получает оплату за услуги (наличным или безналичным способом)? |

Можно ли вернуть налог на профессиональный доход с помощью налоговых вычетов? |

Как «привязать» карту в мобильном приложении «Мой налог» и (или) в веб-кабинете «Мой налог»? |

Где в мобильном приложении «Мой налог» раздел помощи? |

Где в мобильном приложении «Мой налог» раздел «Оплата налога»? |

Где указана ссылка на вэб-кабинет «Мой налог»? |

Что такое предварительный налог, указанный в мобильном приложении «Мой налог»? |

Если я зарегистрировался в качестве самозанятого могу ли я не платить налог, так как нет дохода? |

Планируется ли повышение налоговых ставок в рамках специального налогового режима «Налог на профессиональный доход»? |

Можно ли зарегистрироваться в качестве самозанятого налогоплательщика и заниматься бизнесом без регистрации в качестве индивидуального предпринимателя (ИП)? Не будет ли штрафа за незаконное предпринимательство? |

Если мобильное приложение «Мой налог» будет плохо работать, например, произойдет сбой, будут ли штрафовать? |

Что делать если не работает камера? Можно ли вручную ввести паспортные данные? |

Будут ли брать налог с самозанятого в момент перевода денежных средств, полученных от покупателя (клиента), за товар (работу, услугу)? |

Как самозанятый налогоплательщик может выдать чек покупателю на бумажном носителе? |

Применяется ли на территории Республики Татарстан специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Оренбургской области специальный налоговый режим «Налог на профессиональный доход»? |

Где можно взять/скачать заявление о переходе на применение специального налогового режима «налог на профессиональный доход»? |

Применяется ли на территории Чукотского автономного округа специальный налоговый режим «Налог на профессиональный доход»? |

Как индивидуальному предпринимателю (в том числе применяющему упрощенные режимы налогообложения: УСН, ЕСХН и ПСН) стать самозанятым (перейти на специальный налоговый режим «Налог на профессиональный доход»)? |

Может ли индивидуальный предприниматель прекратить свою деятельность и стать самозанятым как физическое лицо? |

Возможно добавить ещё один номер телефона к учётной записи в мобильном приложении «Мой налог»? |

Можно ли восстановить аннулированный чек в приложении «Мой налог» /вэб-кабинете «Мой налог»? |

Есть ли возможность заплатить НПД авансом? |

Применяется ли на территории города Севастополя специальный налоговый режим «Налог на профессиональный доход»? |

Какие меры поддержки оказаны самозанятым гражданам в 2020 году? |

Может ли индивидуальный предприниматель, применяющий НПД, перейти на ПСН в текущем календарном году? |

Применяется ли на территории Еврейской автономной области специальный налоговый режим «Налог на профессиональный доход»? |

Может ли самозанятый налогоплательщик провести корректировку ранее переданных налоговому органу сведений о сумме расчетов, приводящих к завышению сумм налога? |

Каким образом будет происходить взаимодействие и обмен сведениями между налоговыми органами и уполномоченными кредитными организациями и операторами электронных площадок, если самозанятый уполномочил их на предоставление сведений по своей деятельности? |

Какой доход должен отразить самозанятый налогоплательщик, если услугу предоставляло несколько налогоплательщиков налога на профессиональный доход, а денежные средства за оказанную услугу перечислены на карту только одному из плательщиков НПД (если услугу оказывает несколько самозанятых, а оплата переведена только одному из них)? |

Можно ли использовать мобильное приложение «Мой Налог» для одного и того же налогоплательщика налога на профессиональный доход на нескольких устройствах |

Вправе ли самозанятый налогоплательщик отозвать согласие на выполнение его обязанностей у оператора электронной площадки или кредитной организации? |

Может ли самозанятый откорректировать сведения о расчетах, если он уполномочил на это оператора электронной площадки или кредитную организацию? |

Как налогоплательщику налога на профессиональный доход уплачивать налоги на профессиональный доход, если он получает денежные средства за сдачу недвижимости в Москве, через иностранный сайт-агрегатор? |

Какой налоговый период установлен по специальному налоговому режиму «Налог на профессиональный доход»? |

Предусмотрен ли налоговый вычет для налогоплательщиков, применяющих специальный налоговый режим «Налог на профессиональный доход»? |

Что делать, если клиент отказывается назвать абонентский номер или адреса электронной почты для направления сформированного чека? Что делать, если клиент отказывается называть данные для отправки чека в электронной форме и не желает получать его на бумажном носителе? |

Что делать, если в мобильном приложении «Мой налог» у меня отражаются некорректные данные (паспортные данные, ИНН, место проживания)? |

С какой даты будут уплачиваться страховые взносы индивидуальным предпринимателем, утратившим право применения специального налогового режима «налог на профессиональный доход» в соответствии с частью 19 статьи 5 № 422-ФЗ? |

Если у меня есть задолженность как у физического лица, повлияет ли это на регистрацию в качестве плательщика налога на профессиональный доход? |

Индивидуальный предприниматель на ОСН и имеет в ЕГРИП иные виды деятельности, не относящиеся к налогу на профессиональный доход, и по которым не осуществляется деятельность (не получает доход). |

Имеет ли право сын (супруг, сосед, коллега или иное третье лицо) уплачивать налог на профессиональный доход за самозанятого? |

Как будет рассчитываться налог на профессиональный доход при виде деятельности «такси», если заключен договор с «Яндекс такси»? В приложении «Мой налог» сумма заказа отображается как сумма дохода, несмотря на то, что с суммы заказа 25% выплачивается «Яндекс такси». |

Каким образом осуществляется безналичный расчет между юридическими лицами и самозанятыми (требуется ли для этого открывать расчетный счет)? |

Надо ли мне как самозанятому открывать расчетный счет или достаточно регистрации в мобильном приложении «Мой налог»? |

В какой пропорции будет распределяться сумма уплаченного налога на профессиональный доход в Фонд обязательного медицинского страхования и в региональный бюджет? |

Может ли индивидуальный предприниматель, уплачивающий налог на профессиональный доход, использовать в своей деятельности терминал по приему безналичных денежных средств от покупателей (клиентов)? |

Вправе ли работник религиозной организации встать на учет в качестве самозанятого налогоплательщика и вести соответствующую деятельность? |

Какой субъект Российской Федерации требуется указать при регистрации в качестве самозанятого в том случае, если деятельность ведется удаленно? |

Какой датой осуществляется снятие с учета налогоплательщика в качестве самозанятого по инициативе налогового органа? |

Какие формы документов используются для уведомления налогового органа о желании налогоплательщика, применяющего УСН, ЕСХН, отказаться от применения указанных режимов и перейти на НПД? |

Какие формы документов используются для уведомления налогового органа о желании налогоплательщика, утратившего право применения НПД, перейти на УСН, ЕСХН? |

В какой бюджет поступают денежные средства, если деятельность, по которой применяется НПД, ведется одновременно в нескольких субъектах? |

Я самозанятый, нахожусь в г. |

Индивидуальный предприниматель был не вправе применять НПД, и его постановка на учет как плательщика НПД аннулируется по решению налогового органа, после чего индивидуальному предпринимателю требуется уплатить налог по ОСН. Вправе ли такой налогоплательщик применять УСН или ЕСХН до конца года, в котором было аннулировано применение НПД? |

Где можно узнавать о работоспособности и плановых работах приложения? |

Как брать оплату с клиентов, если приложение не работает? |

Каким образом сформировать чек, если оплата услуг произведена в иностранной валюте? |

Как удалить аккаунт в мобильном приложении «Мой налог»? После снятия самозанятого с регистрационного учета, сведения из паспорта остаются в мобильном приложении «Мой налог», вдруг ими воспользуется кто-то кроме самого налогоплательщика. |

Как заблокировать профиль в мобильном приложении «Мой налог», что бы им никто не смог воспользоваться, в случае, например, потери телефона? |

Нужно ли подавать в налоговый орган какое-либо уведомление в случае, если налогоплательщик зарегистрировался в качестве индивидуального предпринимателя без указания системы налогообложения, а после этого такой индивидуальный предприниматель встал на учет в качестве налогоплательщика налога на профессиональный доход? |

Возможно ли зарегистрироваться в качестве налогоплательщика налога на профессиональный доход гражданина Российской Федерации, но проживающем не на территории Российской Федерации, для сдачи квартиры в Москве через мобильное приложение «Мой налог» с использованием паспорта по иностранному номеру телефона? |

Возможно ли отправить письмо в налоговый орган с уведомлением о снятии с УСН или ЕСХН в связи с постановкой на учет как налогоплательщика профессионального дохода или необходимо явиться лично? |

Если инвалид 2-ой группы оформится в качестве самозанятого налогоплательщика, сохранится ли его статус инвалида? И вытекающие из неё возможности получать лекарства, проходить реабилитацию и т. |

Как подтвердить факт передачи чека покупателю? |

Как добавить в чек несколько наименований? |

Будет ли добавлен в список партнеров еще какие-то операторы электронных площадок, например, такси? |

Как увидеть отправленные налогоплательщиком налога на профессиональный доход сообщения в техническую поддержку? |

Может ли самозанятый налогоплательщик оказывать услуги юридического характера заключая гражданско-правовые договора на оказание юридических услуг? На текущий момент физическое лицо официально работает юристом в банке. |

Налогоплательщик налога на профессиональный доход продает изделия ручной работы на международной площадке и получает в итоге оплату не с каждого покупателя отдельно, а одной суммой. Все платежи от покупателей (физических лиц) будут поступать через платежные сервисы такие как paypal или epayments на банковскую карту самозанятого налогоплательщика. |

Нужна ли какая-то особая банковская карта самозанятому налогоплательщику для получения дохода? |

Может ли самозанятый налогоплательщик использовать при ведении своей деятельности арендуемое помещение? |

Как уплата налога на профессиональный доход повлияет на будущую пенсию? |

Можно ли лицам, применяющим специальный налоговый режим «Налог на профессиональный доход», самостоятельно уплачивать взносы на пенсию? |

Какие штрафные санкции предусмотрены за нарушение операторами электронных площадок и кредитными организациями порядка и (или) сроков передачи в налоговый орган сведений о произведенном расчете по налогу на профессиональный доход? |

Индивидуальный предприниматель в течение месяца после постановки на учет в качестве плательщика НПД не направил в налоговый орган уведомление о прекращении применения специального налогового режима (УСН, ЕСХН). |

Как мне зарегистрироваться в качестве самозанятого налогоплательщика налога на профессиональный доход через мобильное приложение «Мой налог»? |

Как зарегистрироваться в качестве налогоплательщика налога на профессиональный доход через личный вэб-кабинет «Мой налог»? |

Могу ли я обратиться в налоговую инспекцию для регистрации в качестве самозанятого налогоплательщика? |

Как платить налог на профессиональный доход? |

С каких доходов можно уплачивать налог на профессиональный доход, а какие доходы не подлежат налогообложению НПД? |

От уплаты каких налогов и сборов освобождается плательщик налог на профессиональный доход? |

Какие налоговые ставки предусмотрены по налогу на профессиональный доход? |

Необходимо ли предоставлять декларацию в налоговый орган в связи с применением специального налогового режима «Налог на профессиональный доход»? |

Должен ли самозанятый налогоплательщик использовать контрольно-кассовую технику? |

Каким образом самозанятый налогоплательщик будет проинформирован о необходимости уплаты налога? |

Какие доходы не признаются объектом налогообложения НПД? |

Уплачивают ли страховые взносы в фиксированном размере на обязательное пенсионное страхование индивидуальные предприниматели, применяющие специальный налоговый режим «Налог на профессиональный доход»? |

Кто не вправе применять специальный налоговый режим «Налог на профессиональный доход»? |

Вправе ли налогоплательщик осуществлять деятельность как индивидуальный предприниматель на УСН и одновременно сдавать в аренду квартиру как физическое лицо на НПД? Является ли данная деятельность нарушением подпункта 7 пункта 2 статьи 4 №422-ФЗ? |

Какой срок уплаты налога на профессиональный доход? |

В каком порядке представляется налоговый вычет (бонус) для самозанятых налогоплательщиков? |

В Личном кабинете налогоплательщика физического лица (ЛК ФЛ) был изменен пароль. |

Нужно ли распечатывать чеки от плательщиков налога на профессиональный доход? |

В каком случае индивидуальный предприниматель, применяющий НПД, может перейти на другой режим налогообложения: УСН, ЕСХН — в текущем календарном году? |

Может ли индивидуальный предприниматель совмещать специальный налоговый режим «Налог на профессиональный доход» (НПД) с другими режимами налогообложения? |

Где можно ознакомиться с перечнем операторов электронных площадок и кредитных организаций, осуществляющих информационный обмен с налоговыми органами? |

По какой налоговой ставке будет произведен перерасчет уплаченного налога, если самозанятый будет снят с учёта по инициативе налогового органа? |

Если пенсионер зарегистрируется в качестве налогоплательщика налога на профессиональный доход, то будет ли он получать компенсации? |

Можно ли установить мобильное приложение «Мой налог» на операционные системы Symbian OS, Windows Mobile, Palm OS, Linux, BlackBerry OS (RIM)? |

Каким образом будет происходить общение самозанятого с налоговым органом? Будут ли налогоплательщика о чем-то информировать? Должен ли налогоплательщик подавать какие-то сведения в налоговый орган? |

Если подписали акт, но самозанятый еще не получил деньги, с них все равно нужно платить налог? |

Каким образом выдавать платежные документы (чек)? Как рассчитываться с клиентом? |

Какие обязательные реквизиты должны содержаться в чеке, формируемом в мобильном приложении «Мой налог»/ вэб кабинете «Мой налог»? |

Как самозанятому вступить в добровольные правоотношения по обязательному пенсионному страхованию? |

Почему чек, сформированный самозанятым через мобильное приложение «Мой налог» в Московской области, не проходит проверку в мобильном приложении «Проверка кассовых чеков ФНС», выдает ошибку: «QR код не корректен, формат QR кода не соответствует законодательству о ККТ»? |

Я индивидуальный предприниматель, являюсь самозанятым налогоплательщиком, могу ли я дополнительно к чеку, сформированному в мобильном приложении «Мой налог», выдавать (направлять) кассовый чек, сформированный с применением контрольно-кассовой техники? |

При оплате налога через мобильное приложение «Мой налог»/вэб кабинет «Мой налог» взимается ли комиссия? |

Какая минимальная версия Android необходима для установки мобильного приложения «Мой налог»? |

Какая минимальная версия iOS необходима для установки мобильного приложения «Мой налог»? |

В какой срок необходимо сформировать чек на полученную сумму профессионального дохода? Какой период можно будет выбрать в приложении «Мой налог», если сразу не сформировал чек? Если чек был сформирован не в момент расчета с покупателем, предусмотрен ли какой-либо штраф? |

Применяется ли на территории Орловской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Псковской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Челябинской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Пермского края специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Новосибирской области специальный налоговый режим «Налог на профессиональный доход»? |

Я пенсионер и получаю социальную доплату к пенсии, как моя деятельность в качестве самозанятого повлияет на данную доплату? |

Физическое лицо при регистрации в мобильном приложении «Мой налог» указало мобильный телефон и вскоре снялось с учета. |

Как оформить сделку, если исполнитель работ является налогоплательщиком налога на профессиональный доход? |

Какие документы нужно предоставить заказчику-юридическому лицу, если услуга оказана при заключении договора? |

Можно ли принимать к учету затраты по актам в конце месяца, а не на основании чеков? |

Нужно ли заключать новый договор с ИП, перешедшим на уплату налога на профессиональный доход, если с ним уже был договор до применения такого специального налогового режима? |

В какой срок самозанятый налогоплательщик должен передать чек заказчику? |

Что будет, если налогоплательщик налога на профессиональный доход не передаст чек? |

Если самозанятый налогоплательщик вернул деньги и аннулировал чек, какие действия должен произвести заказчик? |

Необходимо ли снять с учёта ККТ при переходе на специальный налоговый режим «Налог на профессиональный доход»? |

В приложении «Мой налог» наименование услуг, работы или товара при вводе оплаты необходимо заводить каждый раз вручную? |

Как посчитать и заплатить налог на профессиональный доход? |

Нужно ли переоформлять договор и платить страховые взносы, если исполнителем по договору являлся самозанятый налогоплательщик, и он превысил годовой лимит доходов? |

Что делать самозанятому, если организация переводит деньги на карту через посредников, реквизиты организации, в том числе ИНН не известны? |

Я самозанятый, будут ли мне оплачиваться больничные листы? |

По какой ставке требуется уплатить налог, если ИП заключил договор и оказал услуги, когда применял УСН, однако, денежные средства были получены после постановки на учет в качестве плательщика налога на профессиональный доход? |

Если я самозанятый и оказываю услуги или продаю товары. |

Как влияет профессиональный доход самозанятого налогоплательщика, при ведении его деятельности на кредитную историю? |

При получении оплаты от реализации товаров (работ, услуг, имущественных прав) в иностранной валюте, в какой момент нужно создавать выручку в приложении, когда она приходит на транзитный счет или, когда она приходит на расчетный счет после валютного контроля? |

Если физическое лицо предоставляет услуги по ремонту, в том числе с заменой запчастей, а также продаёт расходные материалы. Могу ли я стать самозанятым налогоплательщиком? |

Применяется ли на территории Смоленской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Магаданской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республике Мордовия специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Ивановской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Адыгея специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Ингушетия специальный налоговый режим «Налог на профессиональный доход»? |

В каком размере плательщикам НПД необходимо уплачивать страховые взносы? Какой максимальный размер добровольных страховых взносов? |

Если самозанятый вступил в добровольные правоотношения не с начала календарного года, то какая максимальная сумма страхового взноса? |

В какие сроки самозанятому необходимо производить платежи по страховым взносам? |

Можно ли заплатить страховые взносы за предыдущие периоды? |

Рассчитанную сумму по страховым взносам необходимо уплачивать одним платежом или можно производить уплату несколькими платежами в течение года? |

Какой минимальный платеж необходимо произвести, чтобы приобрести страховой стаж? |

При скачивании приложения «Мой налог» в магазине приложений Google play отражается статус «недоступно в вашей стране». |

Может ли плательщик НПД продавать или оказывать услуги контрагенту, с которым другой самозанятый заключил договор поручения, договор комиссии или агентский договор? |

Может ли адвокат применять налог на профессиональный доход для не адвокатской деятельности? Например, если сдавать квартиру в аренду и для этого дохода применять НПД? |

В какой срок налоговый орган производит перерасчет налога после аннулирования чека и направляет новую квитанцию на уплату налога? |

Применяется ли на территории Ямало-Ненецкого автономного округа специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Курганской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Волгоградской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Амурской области специальный налоговый режим «Налог на профессиональный доход»? |

Как кредитной организации стать участником информационного взаимодействия с автоматизированной информационной системой ФНС России в рамках проведения эксперимента по установлению специального налогового режима НПД? |

Какой «код ИФНС» и «код ОКТМО» необходимо указать при заполнении платежного документа/поручения для уплаты НПД (формируемого в электронном сервисе «Уплата налогов и пошлин» на сайте www. |

Применяется ли на территории Самарской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Крым специальный налоговый режим «Налог на профессиональный доход»? |

Не будет ли нарушением, если плательщик НПД в мобильном приложении «Мой налог» подключит функцию автоплатежа с указанием реквизитов карты третьего лица? |

Применяется ли на территории Республики Калмыкия специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Марий Эл специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Забайкальского края специальный налоговый режим «Налог на профессиональный доход»? |

Каков порядок снятия с налогового учета плательщика НПД в добровольном порядке? |

Каков порядок снятия с налогового учета плательщика НПД по инициативе налогового органа? |

Применяется ли на территории Омской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Ульяновской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории г. |

Применяется ли на территории Саратовской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Саха (Якутия) специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Башкортостан специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Тюменской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Карачаево-Черкесской Республики специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Чувашской Республики специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Тамбовской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Архангельской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Ненецкого автономного округа специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Кировской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Ростовской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Свердловской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Камчатского края специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Вологодской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Алтайского края специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Тульской области специальный налоговый режим «Налог на профессиональный доход»? |

Является ли организация (индивидуальный предприниматель) налоговым агентом при выплате доходов самозанятому гражданину (плательщику налога на профессиональный доход) по гражданско-правовому договору? |

Применяется ли на территории Хабаровского края специальный налоговый режим «Налог на профессиональный доход»? |

Физическое лицо является плательщиком НПД. |

Вправе ли плательщик НПД осуществлять деятельность и заключить договор гражданско-правового характера (ГПХ) с организацией, с которой ранее уже был заключен договор ГПХ менее 2-х лет назад? |

Самозанятый получает от организации отдельным переводом сумму за оказанные услуги (работы) и отдельным переводом сумму на возмещение понесенных расходов. Вправе ли самозанятый при определении налоговой базы учитывать только сумму дохода? |

Применяется ли на территории Ставропольского края специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Удмуртской Республики специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Коми специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Ярославской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Алтай специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Рязанской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Ханты-Мансийского автономного округа – Югры специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Хакасия специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Кемеровской области — Кузбасса специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Московской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Мурманской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Ленинградской области специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Республики Дагестан специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Кабардино-Балкарской республики специальный налоговый режим «Налог на профессиональный доход»? |

Применяется ли на территории Белгородской области специальный налоговый режим «Налог на профессиональный доход»? |

Вправе ли налогоплательщик НПД самостоятельно аннулировать постановку на учет в качестве самозанятого? |

Можно ли применять НПД в федеральной территории «Сириус»? |

Как осуществляется снятие с учета самозанятого налогоплательщика, если он зарегистрировался с использованием несколько мобильных приложений: «Мой налог», «Сбербанк онлайн» и других? |

Как самозанятому формировать чеки при использовании нескольких мобильных приложений: «Мой налог», «Сбербанк Онлайн» и других? Синхронизируется ли информация о сформированных чеках? |

Плательщиком какого налога (УСН или НПД) он будет считаться этот месяц?

Плательщиком какого налога (УСН или НПД) он будет считаться этот месяц?  5-4), применять НПД по тому же виду деятельности?

5-4), применять НПД по тому же виду деятельности?

Как в этой ситуации исчисляется налог на профессиональный доход?

Как в этой ситуации исчисляется налог на профессиональный доход?  Если я приобретаю товары в крупной сети и реализую их в своем магазине (розничная продажа), вправе ли я применять налог на профессиональный доход?

Если я приобретаю товары в крупной сети и реализую их в своем магазине (розничная продажа), вправе ли я применять налог на профессиональный доход? Можно ли оказывать услуги в арендованном помещении или только у себя дома?

Можно ли оказывать услуги в арендованном помещении или только у себя дома? Налогоплательщиком какого режима он будет являться в этом случае?

Налогоплательщиком какого режима он будет являться в этом случае?  Можно ли подтвердить некорректные данные?

Можно ли подтвердить некорректные данные? Должен ли индивидуальный предприниматель представлять какую-либо отчетность по ОСН, например, подать декларацию с нулевыми показателями?

Должен ли индивидуальный предприниматель представлять какую-либо отчетность по ОСН, например, подать декларацию с нулевыми показателями? Москве. Вправе ли я вести деятельность по оказанию услуг по ремонту, если выезжаю и оказываю услуги как в г. Москве, так и в Московской области?

Москве. Вправе ли я вести деятельность по оказанию услуг по ремонту, если выезжаю и оказываю услуги как в г. Москве, так и в Московской области?

п.?

п.? Как правильно оформить чек? Как передать чек?

Как правильно оформить чек? Как передать чек?  Имеет ли он право повторно зарегистрироваться как плательщик НПД до конца года?

Имеет ли он право повторно зарегистрироваться как плательщик НПД до конца года? При входе в мобильное приложение «Мой налог» с помощью учетной записи ЛК ФЛ требуется указывать новый пароль?

При входе в мобильное приложение «Мой налог» с помощью учетной записи ЛК ФЛ требуется указывать новый пароль? Другое физическое лицо при постановке на учет в приложении указало тот же мобильный номер. Как поступить физическому лицу в случае, если по данным мобильного приложения данный мобильный телефон уже имеется в базе?

Другое физическое лицо при постановке на учет в приложении указало тот же мобильный номер. Как поступить физическому лицу в случае, если по данным мобильного приложения данный мобильный телефон уже имеется в базе?  Нужно ли оформлять уголок потребителя?

Нужно ли оформлять уголок потребителя? В чем может быть причина?

В чем может быть причина? nalog.ru), если деятельность в качестве самозанятого осуществляется:

1) в регионе, в котором налогоплательщик НПД состоит на учете;

2) в регионе, отличном от региона в котором налогоплательщик НПД состоит на учете.

nalog.ru), если деятельность в качестве самозанятого осуществляется:

1) в регионе, в котором налогоплательщик НПД состоит на учете;

2) в регионе, отличном от региона в котором налогоплательщик НПД состоит на учете. Москвы специальный налоговый режим «Налог на профессиональный доход»?

Москвы специальный налоговый режим «Налог на профессиональный доход»? Если данное физическое лицо зарегистрируется в качестве ИП, необходимо ли ему будет вносить какие-либо изменения, в том числе сниматься с учета как плательщик НПД и вставать повторно?

Если данное физическое лицо зарегистрируется в качестве ИП, необходимо ли ему будет вносить какие-либо изменения, в том числе сниматься с учета как плательщик НПД и вставать повторно?Рекомендация Р-102/2019-КпР «Порядок учета налога на прибыль»

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Принята Комитетом по рекомендациям 2019-04-26

ОПИСАНИЕ ПРОБЛЕМЫ

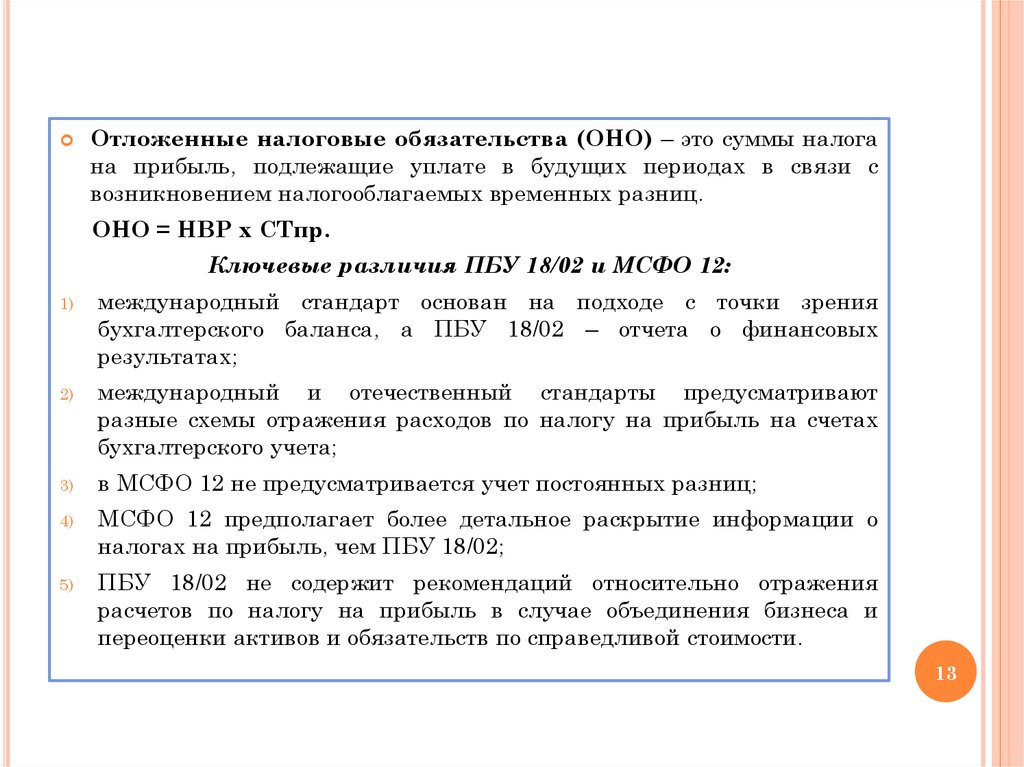

В положение по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» в 2018 году были внесены изменения. Эти изменения вместе с изменениями 2010 года фактически завершили реализацию в стандарте так называемого «балансового» метода учета налога на прибыль, принятого в международной практике и закрепленного в МСФО. Также в соответствии с международной практикой приведена структура и терминология показателей налога на прибыль в отчете о финансовых результатах.

Эти изменения вместе с изменениями 2010 года фактически завершили реализацию в стандарте так называемого «балансового» метода учета налога на прибыль, принятого в международной практике и закрепленного в МСФО. Также в соответствии с международной практикой приведена структура и терминология показателей налога на прибыль в отчете о финансовых результатах.

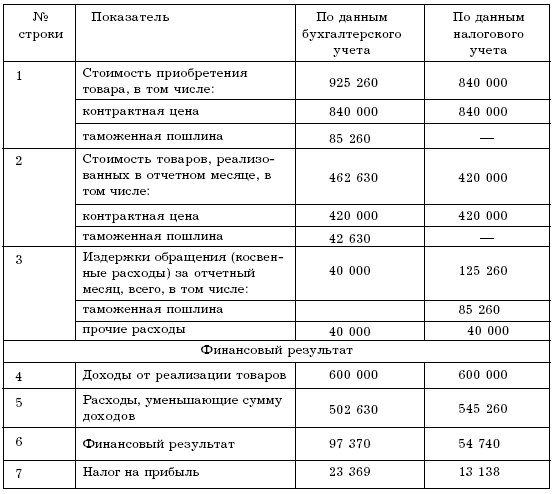

В соответствии с правилами, вступающими в силу с 1 января 2020г., временные разницы в обязательном порядке определяются исходя из сравнения балансовой стоимости активов и обязательств с их налоговой величиной. В отчете о финансовых результатах представляется расход по налогу на прибыль, который складывается из текущего и отложенного налога. Последний в свою очередь определяется исходя из изменений во временных разницах и, соответственно, отложенных налоговых активах и отложенных налоговых обязательствах за отчетный период.

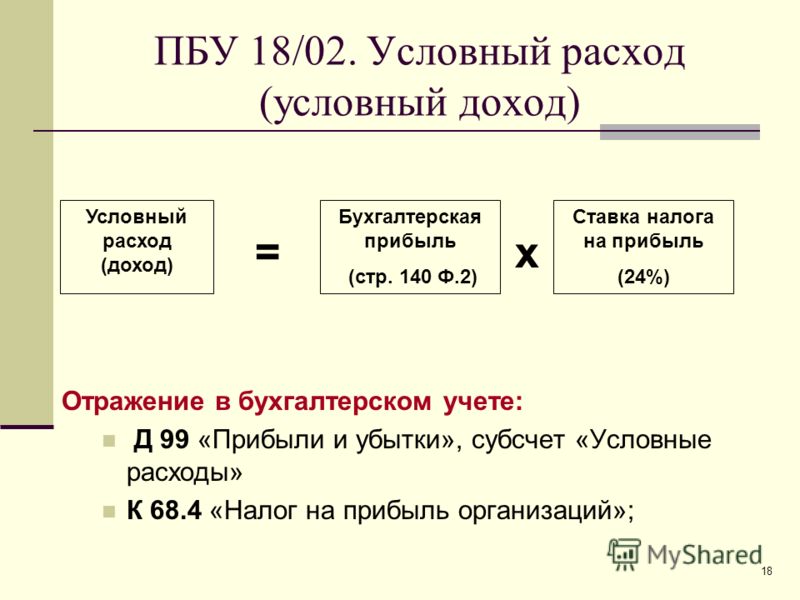

Вместе с тем, сложившаяся в России практика бухгалтерского учета налога на прибыль, преимущественно основана на определении временных и постоянных разниц путем сравнения доходов и расходов, признаваемых в бухгалтерском учете и в целях налогообложения. Формирование отчетных показателей строится на основе так называемого «условного расхода по налогу на прибыль», который получается путем умножения бухгалтерской прибыли на налоговую ставку и затем корректируется на величину отложенных и постоянных налоговых активов и обязательств. Такая практика обусловила применение учетных техник и процедур, требующих больших трудовых и финансовых затрат, несоизмеримых с получаемыми результатами. При этом применяемые учетные техники и процедуры не приспособлены для формирования качественной информации о налоге на прибыль в соответствии с требованиями новой редакции ПБУ 18.

Формирование отчетных показателей строится на основе так называемого «условного расхода по налогу на прибыль», который получается путем умножения бухгалтерской прибыли на налоговую ставку и затем корректируется на величину отложенных и постоянных налоговых активов и обязательств. Такая практика обусловила применение учетных техник и процедур, требующих больших трудовых и финансовых затрат, несоизмеримых с получаемыми результатами. При этом применяемые учетные техники и процедуры не приспособлены для формирования качественной информации о налоге на прибыль в соответствии с требованиями новой редакции ПБУ 18.

В этой связи необходима разработка новых методических подходов с использованием незатратных учетных техник и процедур, позволяющих формировать в бухгалтерском учете всю необходимую информацию о налоге на прибыль для ее представления в отчетности в соответствии с действующими требованиями.

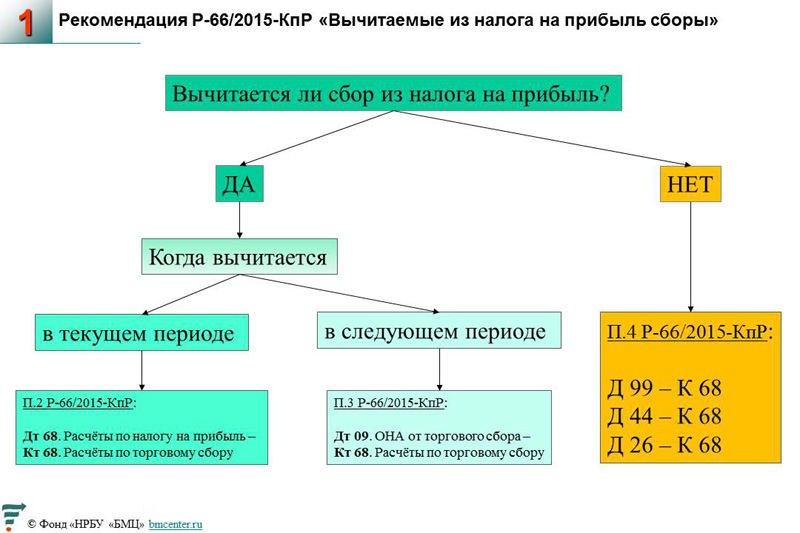

РЕШЕНИЕ

1. Положения настоящей Рекомендации сформулированы в отношении налога на прибыль организаций, уплачиваемого организациями в соответствии с требованиями Главы 25 Налогового кодекса Российской Федерации. Настоящая Рекомендация может применяться также по аналогии в отношении других налогов, экономически аналогичных налогу на прибыль организаций, в том числе уплачиваемых как в Российской Федерации, так и в других юрисдикциях.

Настоящая Рекомендация может применяться также по аналогии в отношении других налогов, экономически аналогичных налогу на прибыль организаций, в том числе уплачиваемых как в Российской Федерации, так и в других юрисдикциях.

2. В целях формирования в бухгалтерской отчетности информации о налоге на прибыль в соответствии с требованиями ПБУ 18/02 и других федеральных стандартов бухгалтерского учета рекомендуется осуществление в бухгалтерском учете организации процедур, описанных в пунктах 3 – 7 настоящей Рекомендации.

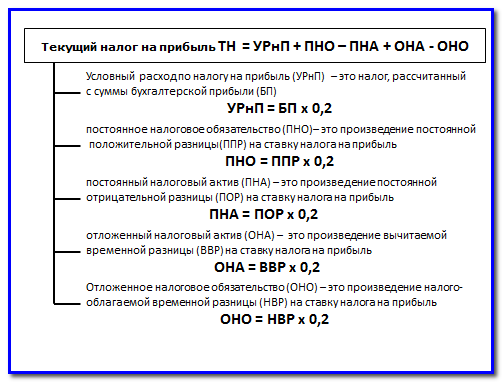

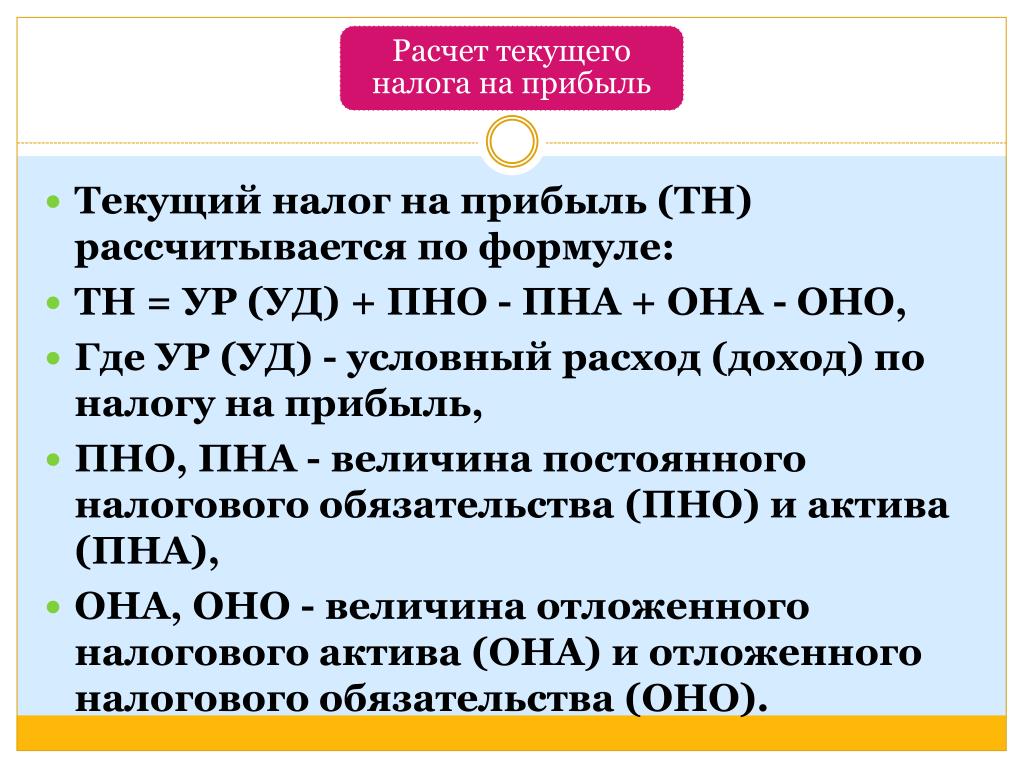

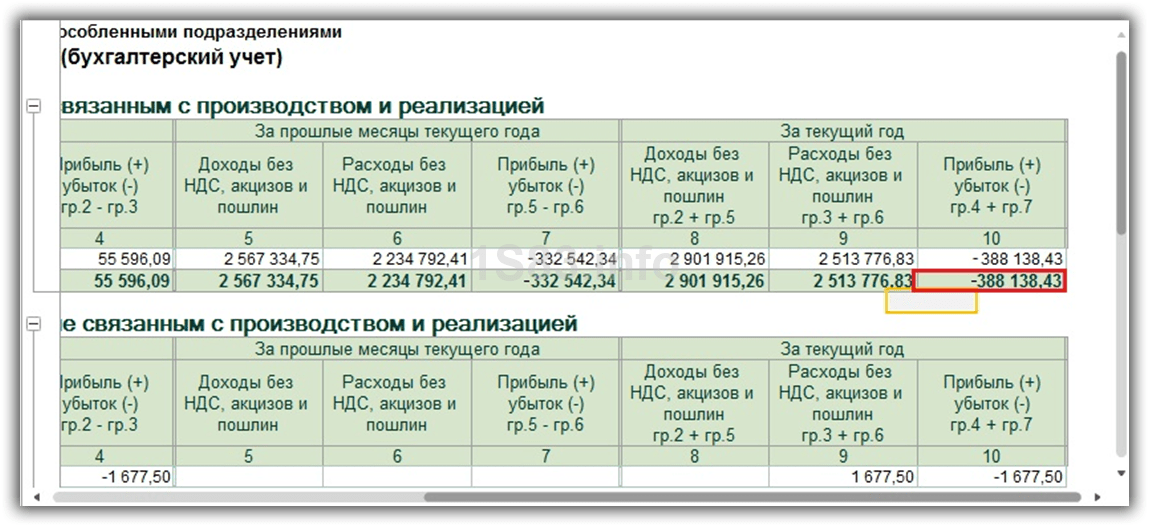

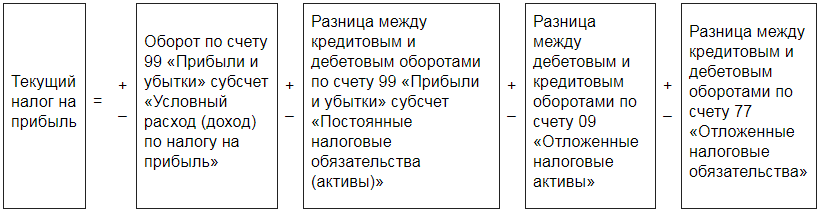

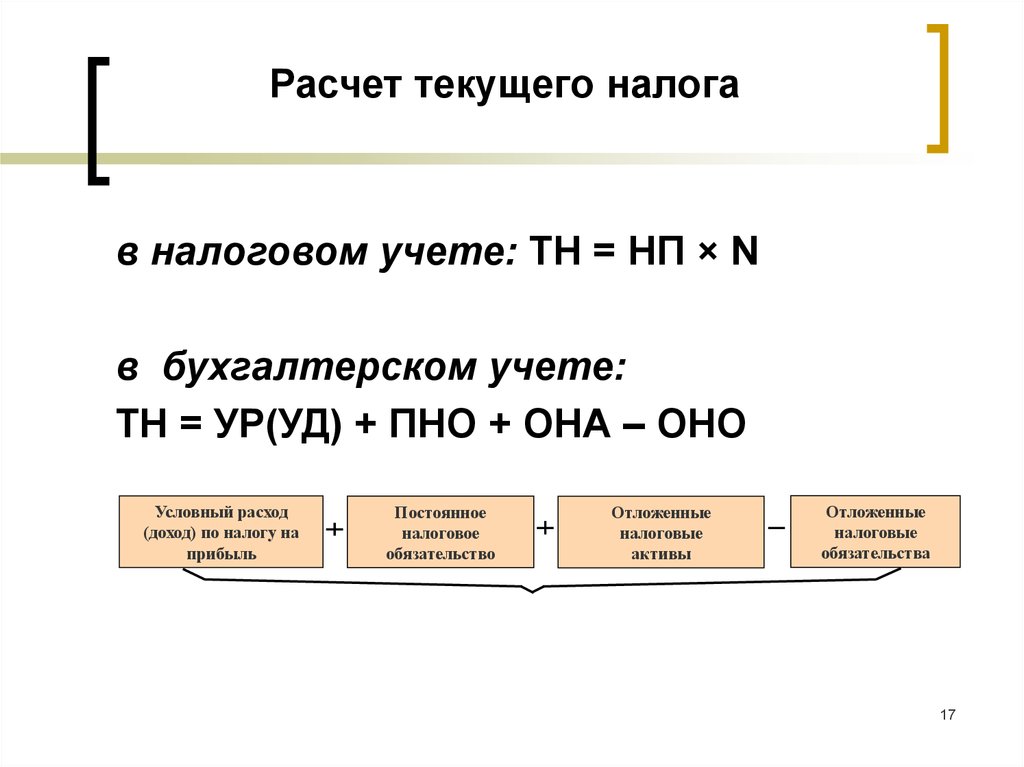

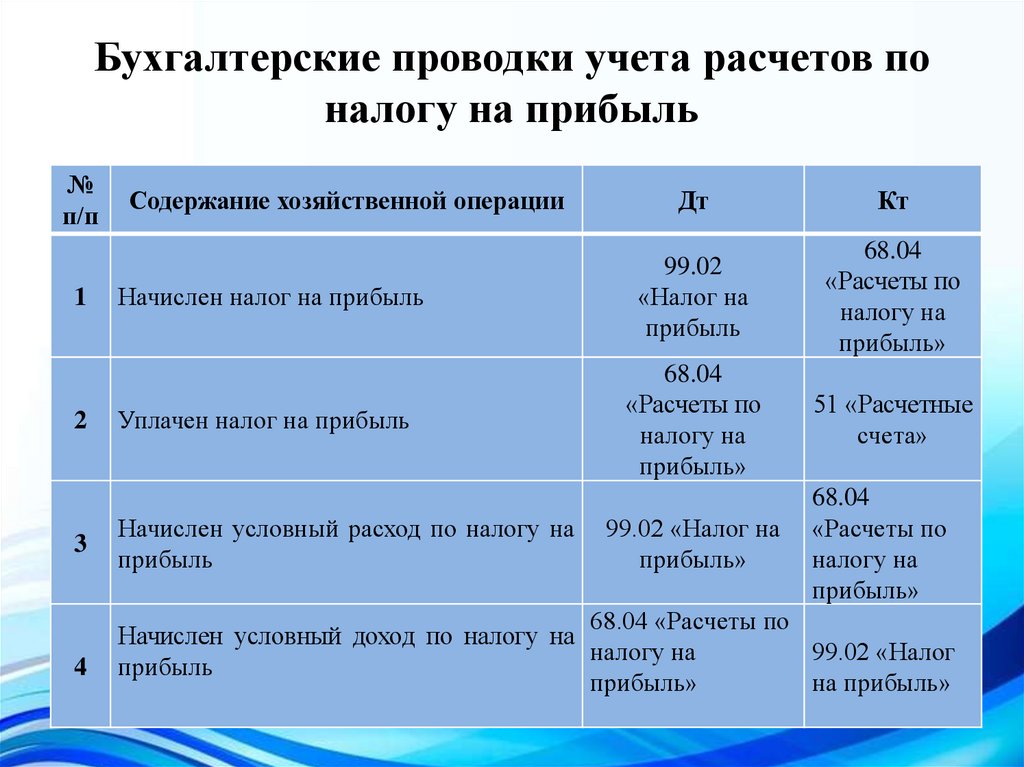

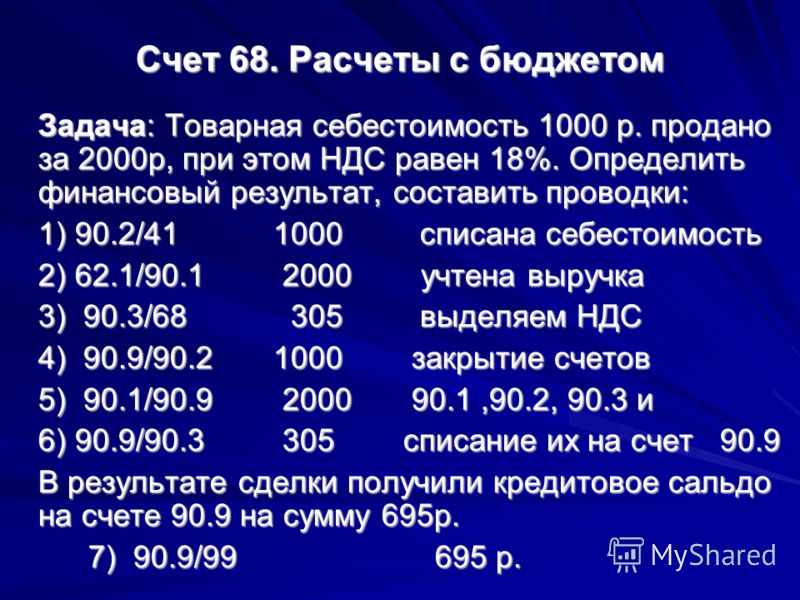

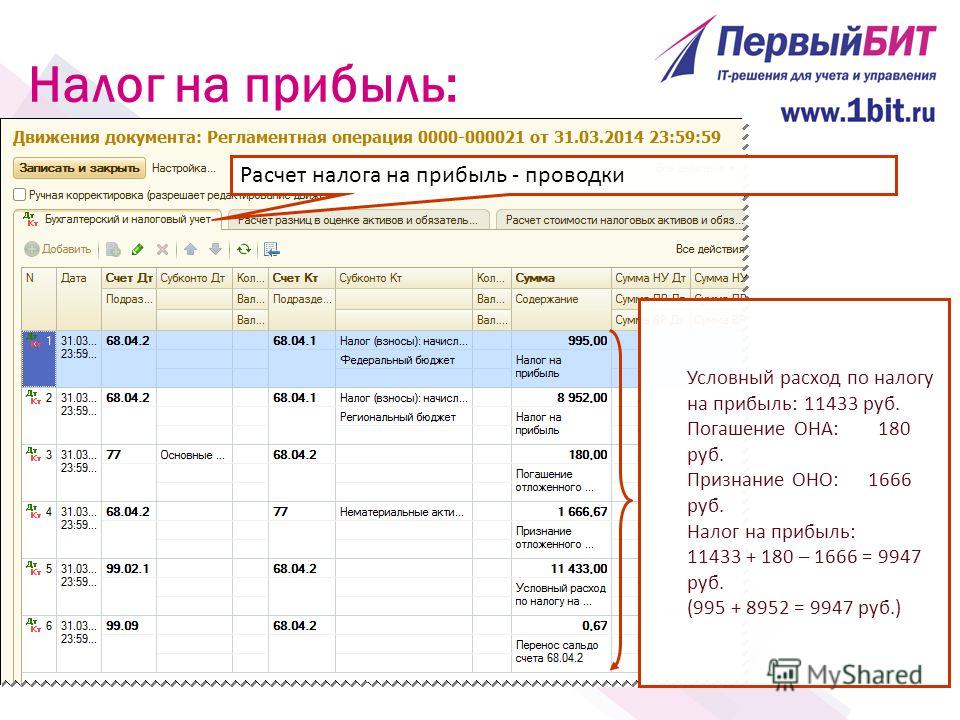

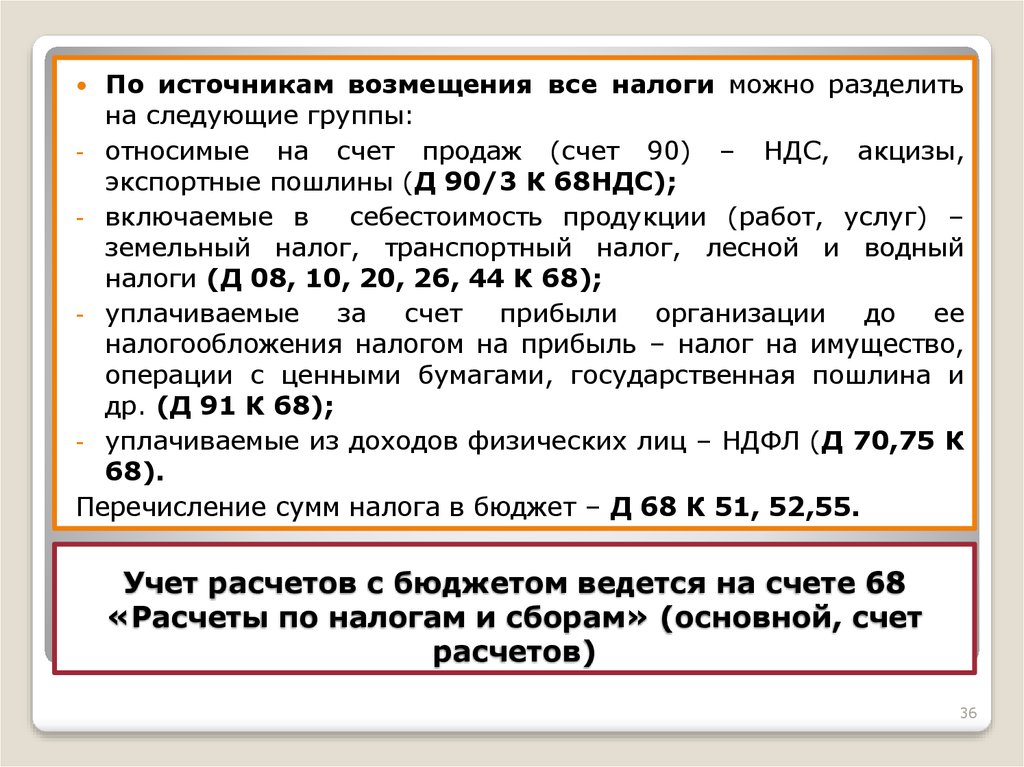

3. Сумма расхода по налогу на прибыль формируется на дебете счета 99 «Прибыли и убытки» (в случае дохода по налогу – по кредиту). Указанная сумма складывается из двух составляющих – текущего налога на прибыль и отложенного налога на прибыль, отражаемых в соответствии с пунктами 4 и 5 настоящей рекомендации. Каждую из составляющих рекомендуется учитывать на отдельном субсчете к счету 99.

4. Сумма текущего налога на прибыль отражается по дебету счета 99 «Прибыли и убытки» (субсчет «Текущий налог на прибыль») в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по налогу на прибыль органиаций»). Указанная сумма определяется в соответствии с требованиями налогового законодательства как сумма налога, подлежащая уплате в бюджет за налоговый период, соответствующий отчетному периоду. Такая сумма (при отсутствии специфических обстоятельств) соответствует сумме налога, указываемого организацией в ее налоговой декларации по налогу на прибыль за соответствующий период.

Указанная сумма определяется в соответствии с требованиями налогового законодательства как сумма налога, подлежащая уплате в бюджет за налоговый период, соответствующий отчетному периоду. Такая сумма (при отсутствии специфических обстоятельств) соответствует сумме налога, указываемого организацией в ее налоговой декларации по налогу на прибыль за соответствующий период.

5. Сумма отложенного налога на прибыль отражается по дебету или кредиту счета 99 «Прибыли и убытки» (субсчет «Отложенный налог на прибыль») в корреспонденции соответственно с кредитом или дебетом счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства». Указанная сумма определяется как результат умножения соответствующей налоговой ставки на величину изменений временных разниц за отчетный период в связи с операциями, результаты которых подлежат включению в бухгалтерскую прибыль (убыток). Увеличение налогооблагаемых временных разниц или уменьшение вычитаемых временных разниц за отчетный период приводит к образованию расхода по отложенному налогу, который отражается по дебету счета 99 в корреспонденции с кредитом счета 09 или 77. Увеличение вычитаемых временных разниц или уменьшение налогооблагаемых временных разниц за отчетный период приводит к образованию дохода по отложенному налогу, который отражается по дебету счета 09 или 77 в корреспонденции с кредитом счета 99.

Увеличение вычитаемых временных разниц или уменьшение налогооблагаемых временных разниц за отчетный период приводит к образованию дохода по отложенному налогу, который отражается по дебету счета 09 или 77 в корреспонденции с кредитом счета 99.

6. В случае изменений временных разниц за отчетный период в связи с операциями, результаты которых не включаются в бухгалтерскую прибыль (убыток), таких как переоценка внеоборотных активов, курсовые разницы по зарубежной деятельности и др., образующийся отложенный налог на прибыль отражается применительно к порядку, предусмотренному пунктом 5 настоящей Рекомендации. При этом вместо счета 99 «Прибыли и убытки» в бухгалтерских записях участвует счет 83 «Добавочный капитал» или другой соответствующий счет, на который относятся результаты самих операций. Так например, увеличение отложенного налогового обязательства в связи с приростом налогооблагаемой временной разницы в результате дооценки основного средства отражается по дебету счета 83 «Добавочный капитал» (субсчет «Дооценка основных средств») в корреспонденции соответственно с кредитом счета 77 «Отложенные налоговые обязательства». Отраженный в соответствии с настоящм пунктом отложенный налог на прибыль не учитывается при формировании чистой прибыли за отчетный период, но учитывается при формировании совокупного финансового результата за этот период.

Отраженный в соответствии с настоящм пунктом отложенный налог на прибыль не учитывается при формировании чистой прибыли за отчетный период, но учитывается при формировании совокупного финансового результата за этот период.

7. В случае изменения временных разниц в связи с ретроспективными изменениями учетной политики или ретроспективным исправлением ошибок, возникающие изменения отложенных налоговых активов или обязательств отражаются дебету или кредиту счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства» в корреспонденции соответственно с кредитом или дебетом счета 84 «Нераспределенная прибыль (непокрытый убыток)».

ОСНОВА ДЛЯ ВЫВОДОВ

Настоящая Рекомендация сформирована на основании совокупности норм Положения по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» с учетом изменений, внесенных Приказом Минфина России от 20.11.2018 № 236н. Изменения вступают в силу начиная с бухгалтерской (финансовой) отчетности за 2020 год с возможностью принятия организацией решения о применении изменений до указанного срока.

Предметом настоящей рекомендации являются вопросы организации процесса ведения бухгалтерского учета, в частности записи рассматриваемых операций по счетам бухгалтерского учета, с целью оказания методологической помощи организациям при построении учетного процесса.

Рекомендация не касается дискуссионных вопросов признания, оценки и классификации объектов бухгалтерского учета, требующих толкования требований нормативных правовых актов. В этой связи отсутствует необходимость приведения в «Основах для выводов» аргументации в пользу или против той или иной методологической позиции.

Физическим лицам

Налогообложение доходов

Общая информация о налогообложении доходов физических лиц

Общая информация о налоговых вычетах по подоходному налогу

Постановка на налоговый учет