Аккредитив: что такое аккредитивная форма оплаты простыми словами

Ведение бизнеса подразумевает тесное взаимодействие с поставщиками и покупателями. При заключении сделок купли-продажи с новыми поставщиками нужны гарантии, что партнер окажется надежным. Для подстраховки часто используется аккредитивная форма оплаты услуг.

Что такое аккредитив простыми словами

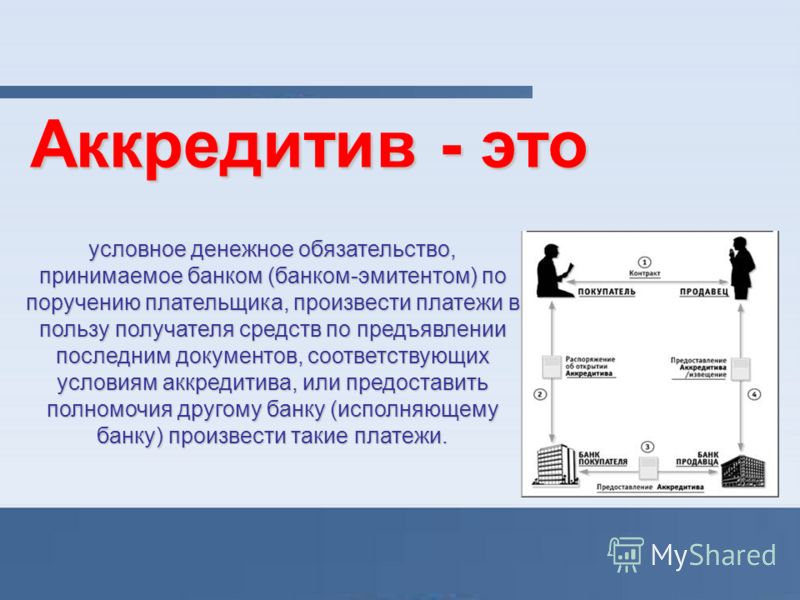

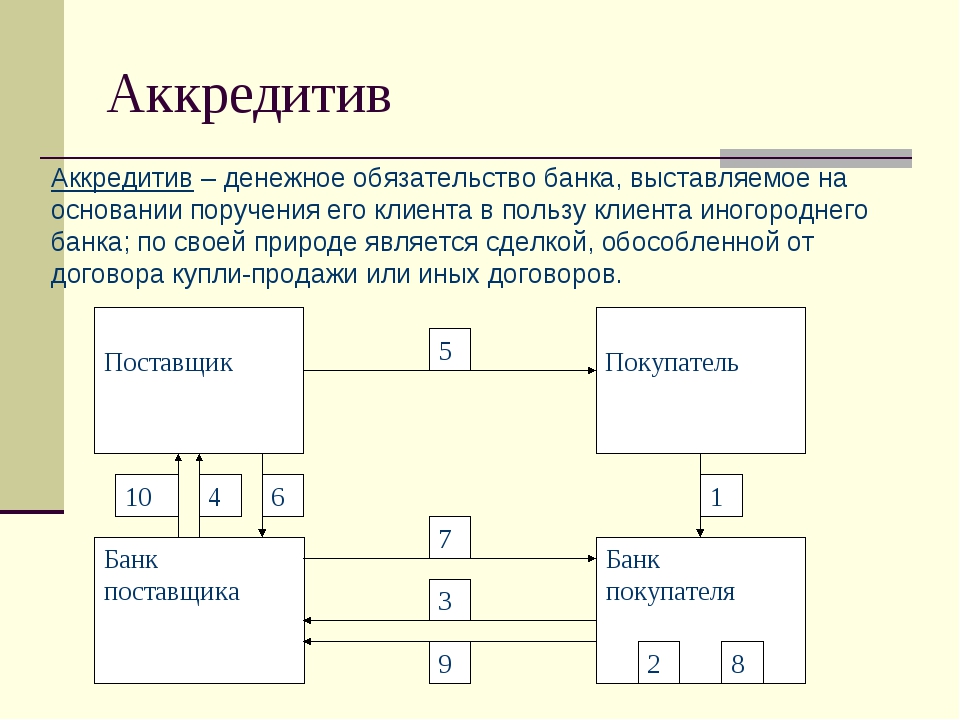

Аккредитив — это услуга банков по проведению расчета между участниками сделки. Простыми словами аккредитив — это инструмент безналичного расчета, предлагаемый банками. Главная функция оплаты через аккредитивный счет – это безопасность. Банк выступает в роли гаранта. Предварительно проверив все пункты договора, юридическую чистоту контрагентов, их платежеспособность, берет на себя материальное обязательство, подтверждающее надежность сделки. Банк выполнит роль поручителя для обеих сторон. При этом поставщик уверен в получении денег, а покупатель платит деньги за качественный товар, а не за «мыльный пузырь».

Стороны сделки

- покупатель (аппликант) – свершает покупку, инициирует расчет через аккредитив в банке;

- продавец (бенефициар) – поставляет товар или услугу и получает за это оплату от покупателя через аккредитив.

В качестве продавца и покупателя выступают физлица, ИП, организации.

- Банк-эмитент – посредник между продавцом и покупателем, в котором открывается аккредитивный счет. Уполномочен совершать денежные операции по условиям сделки.

- Исполняющий (авизирующий) банк – выбирается продавцом и также выступает посредником между участниками сделки. Он же выплачивает деньги бенефициару после того, как проверит подтверждающие документы.

В основном эмитента и исполнителя представляет одна и та же банковская организация. Второй банк привлекается чаще в международных сделках.

Коммуникации в обоих банках-посредниках происходят без участия сторон, на основе договора сделки купли-продажи.

Для каких сделок подойдет

Аккредитив открывается для операций, связанных с оборотом крупных денег, как на международном уровне, так и внутри страны.

Это может быть:

- экспорт, импорт, товаров;

- сделки с недвижимостью на первичном и вторичном рынке;

- купля-продажа техники — авто, яхты, производственного оборудования;

- оплата дорогих услуг. Например, услуги адвоката, или консалтинговые услуги;

- реализация долей бизнеса, ценных бумаг на фондовом рынке;

- расчеты по купле-продаже дорогих ювелирных изделий, произведения искусства;

- другие операции.

Для недорогих товаров этот вид расчета неудобен из-за высоких банковских комиссий, и оформление занимает неоправданно много времени.

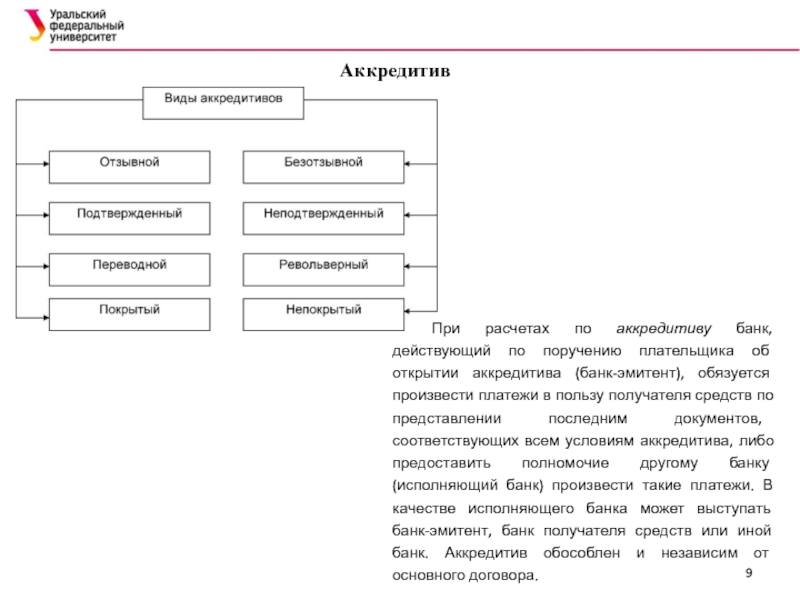

Виды аккредитивов

Чтобы привлечь больше клиентов, Положением Центрального Банка утверждены несколько форм аккредитива.

Популярные формы аккредитива | |

Ненадежен, так как допустимы изменения условия расчета покупателем или его отмена без согласования с продавцом (ст.868 ГК РФ). | |

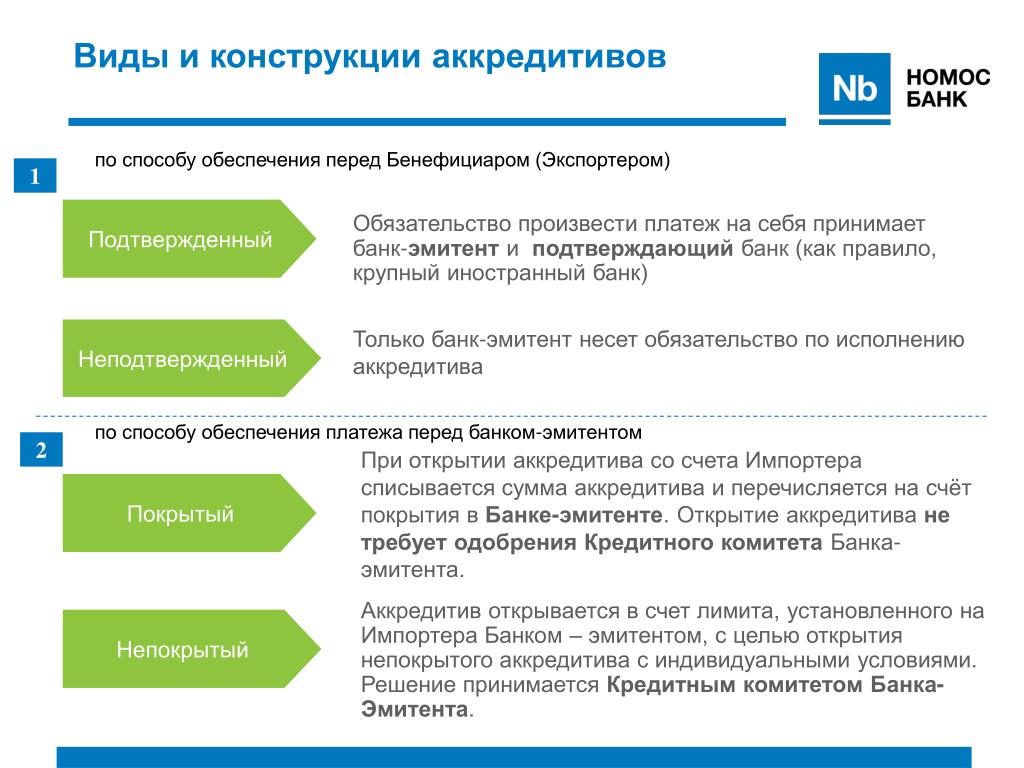

Безотзывной | Изменения условий возможны с согласования обеих сторон, а также с банками, которые не всегда дают согласия на внесение корректировок. |

Неподтвержденный | В этом случае ответственность по оплате денег по договору лежит на банке-эмитенте, а банк исполнитель только авизует, т.е. участвует в переводе денег. |

Подтвержденный | Исполнительный банк также принимает на себя материальную ответственность за выплату. Если по непредвиденным обстоятельствам продавец не получит денег по вине банковских организаций, то претензии выставляются любому из них. |

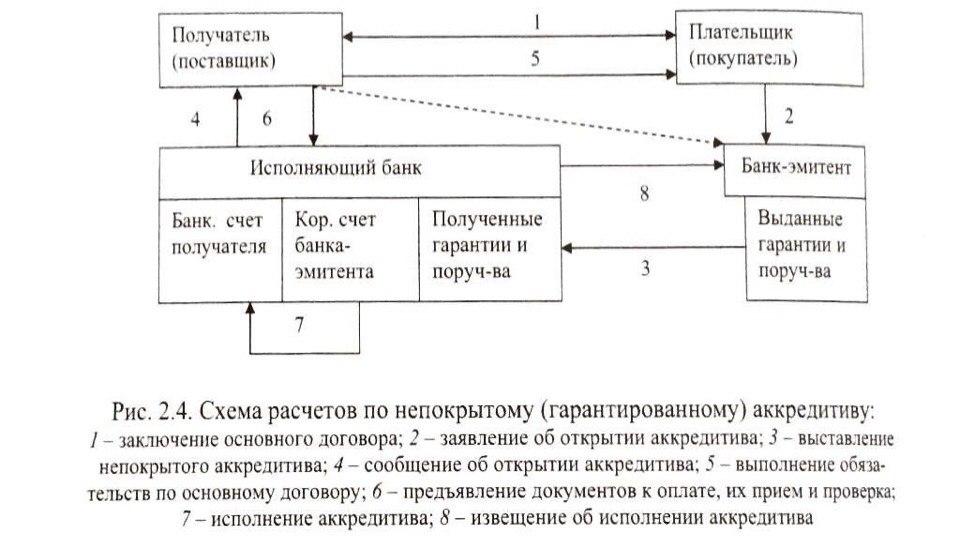

Покрытый | При оформлении, банк эмитент перечисляет исполняющему банку деньги еще до завершения сделки. Продавец сможет их получить только после окончательной отгрузки товара или проведения сделки. В этом случае сроки поступления денег на счет продавца сокращаются. |

Непокрытый | Деньги числятся на счете банка-эмитента, но у банка исполнителя есть право самостоятельного списания, после предоставления продавцом подтверждающих документов. В этом случае оплата затянется. |

Менее популярные формы | |

Кумулятивный | Деньги, оставшиеся после завершения сделки, зачисляются в счет другого аккредитива. |

Некумулятивный | Денежные остатки возвращаются на счета покупателя. |

Револьверный | Используется в случае долгосрочных отношений, когда поставки товара и расчет по ним проводятся последовательно с определенной периодичностью. Он сложен в плане оформления, чаще используется зарубежными партнерами. |

Аккредитив с красной оговоркой | Банк перечисляет на счета продавца аванс, после этого тот начинает процедуру отгрузки товара или оказания услуги, остальные деньги перечисляются после полного выполнения сделки. |

При выборе покупателем вида аккредитивного счета, его необходимо согласовать с продавцом и прописать в договоре купли-продажи.

Операции по аккредитивным сделкам

Для сделок на международном уровне расчет через счет аккредитив максимально снижает риски связанные с:

- колебаниями валюты и нестабильной экономической ситуацией;

- сложностями с проверкой информации о юридической чистоте и платежеспособности контрагента.

Спорные судебные вопросы на международном уровне вести тяжелее из-за различия в прописанном законодательстве каждой страны. Основным законодателем в процедурах международного аккредитива считается Международная Торговая Палата.

Внутри России этот инструмент менее популярен. Но из-за надежности число пользователей растёт.

Лидер рынка в данном сегменте – Сбербанк именно он больше всех заинтересован тем, как выглядит аккредитив на Российском рынке по сравнению с другими странами. Банк активно участвует в коррективах законодательства относительно аккредитивов и приближения их к мировым стандартам.

Количество сделок с расчетом через аккредитив за последние пять лет увеличились более чем на 10%. Это свидетельствует о стабильном росте направления рынка.

На территории РФ регулируется нормативами:

- Гражданский кодекс РФ, Глава №46, ст. 867-873;

- Положения ЦБ РФ № 2-П от03.10.2002; № 222-П от 01.04.2003; № 205-П от 5 декабря 2002 г.

Аккредитивы для физических лиц пока мало распространены, отчасти из-за новизны процедуры, сложности оформления, и высоких комиссий.

Успехом пользуется покупка недвижимости через аккредитив. В отличие от расчета через банковскую ячейку, все операции производятся безналичным путем.

Услуга разрешена при оформлении ипотеки. Также для приобретения недвижимости на этапе строительства, в этом случае застройщик получит деньги только после сдачи объекта в эксплуатацию.

Основные этапы в процедуре аккредитования

Последовательность открытия аккредитива и расчеты по этой системе схожи как для организаций и ИП, так для физлиц.

Договор купли-продажи

Это основной документ для участников. В договоре обязательно прописывается:

- предмет договора, сроки выполнения и цена;

- вид аккредитива, как способ расчета;

- реквизиты сторон, включая банки эмитента и исполнителя;

- условия окончательного расчета с поставщиком;

- права и ответственность сторон.

На основании подписанного договора аппликант оформляет заявление в банке-эмитенте на открытие аккредитивного счета. Зачисляет деньги, оплачивает комиссию за услугу. Для наполнения аккредитивного счета бенефициант может воспользоваться кредитными средствами банка, c меньшей процентной ставкой.

Авизование аккредитива

По инициативе бенефициара привлекается исполняющий или авизирующий банк, выступающий в качестве дополнительного контролера и гаранта сделки.

При непокрытом аккредитиве на банке исполнителе нет материальной ответственности, но вместе с банком-эмитентом он дает продавцу гарантии юридической чистоты сделки.

При покрытом аккредитиве деньги числятся на счетах исполняющего банка, поэтому материальная ответственность лежит на обеих финансовых организациях.

Процедура привлечения авизирующего банка требует времени и оплачивается дополнительно. Коммуникации между банками проходят без участия сторон сделки.

После проверки банк исполнитель уведомляет поставщика о зачислении денег, и тот приступает к выполнению своей части договора.

Исполнение аккредитива

Обязательства поставщика считаются выполненными, когда банку предоставлены подтверждающие документы, на обработку и проверку которых уйдет некоторое время.

Если процедуры не нарушены, банк перечислит деньги в оговоренные в договоре сроки. С привлечением авизующего банка понадобится больше времени.

Платеж переводится сразу после проверки документации банком или с отсрочкой, оговорённой при оформлении аккредитива.

Возможна оплата по предъявлении векселя, выписанного банком на тот момент, когда открывался аккредитив. Это ценная бумага, в которой прописано долговое обязательство векселедателя. Банковская организация обязуется выплатить прописанную в нем сумму предъявителю. После окончания расчета с поставщиком аккредитива считается выполненным.

Преимущества и недостатки аккредитива

Открытие аккредитива требует времени и ответственного подхода, отнестись к заполнению документов нужно скрупулёзно.

Рассмотрим достоинства аккредитивной системы оплаты.

- Прежде всего, это безопасность. Сделка юридически защищена, значит, нарушения могут быть обжалованы в суде.

- Оплата товара или услуги осуществляется безналичным путем. Для этого нужны только правильно оформленные документы.

- Иностранных партнеров аккредитив страхует от рисков, таких как скачки валют, нестабильность экономической ситуации в странах.

- Сохраняется гарантия оплаты товара, так как деньги уже внесены на аккредитивный счет.

- Своевременность оплаты – банки заинтересованы в выполнении обязательств в оговоренные сроки, от этого зависит их репутация.

- Покупатель получает товар максимально быстро, так как задержки со стороны продавца вдут к нарушениям договора, и как следствие к штрафам и отсрочкам оплаты.

- При кредитовании сделки проценты по кредиту ниже.

Если сделка не состоится, деньги возвращаются на счет покупателя.

Недостатки тоже присутствуют.

- длительность оформления сделки посредством услуги через аккредитив;

- возможны сбои в работе банковских систем, удлиняющие проверки и переводы;

- бумажная волокита, требуется оформить много документов;

- высокая комиссия, которую взимают банки;

- для отражения в бухучете нужен бухгалтер высокой квалификации, это требует увеличения расходов на выплату ЗП.

Тем не менее, аккредитив надежен! Его популярность в России растет с каждым годом.

быстрая оплата аккредитивом — Acatia — Твой спутник в мире финансов

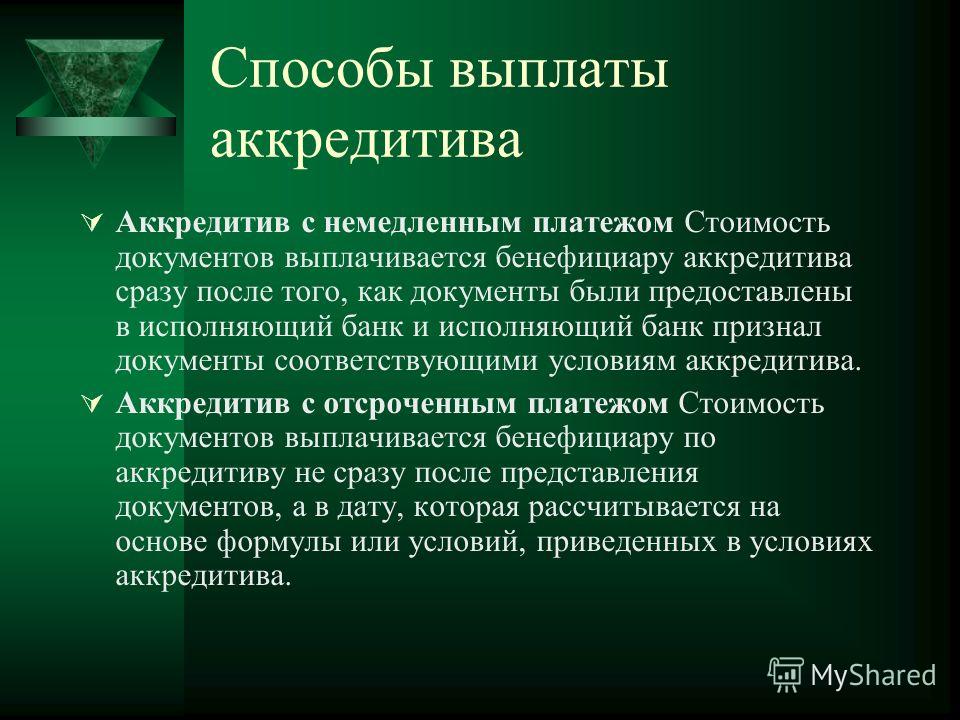

Аккредитив на предъявителя — это аккредитив, который подлежит оплате немедленно (в течение 5–10 дней) после того, как продавец выполняет требования аккредитива. Данный тип аккредитива является самой быстрой формой оплаты для продавцов, которые часто экспортируют товары зарубежным покупателям.

Аккредитивы

Расчеты по аккредитивам, в том числе по аккредитивам на предъявителя, обусловлены предписанной документацией. Чтобы получить платеж, бенефициар (как правило, экспортер или поставщик услуг) должен подать необходимые документы в определенные банки. Данные документы обычно включают в себя сам аккредитив, а также дополнительные документы, подтверждающие, что экспортер выполнил свои обязательства перед покупателем.

Чтобы получить платеж, бенефициар (как правило, экспортер или поставщик услуг) должен подать необходимые документы в определенные банки. Данные документы обычно включают в себя сам аккредитив, а также дополнительные документы, подтверждающие, что экспортер выполнил свои обязательства перед покупателем.

Аккредитивы — это инструменты для проведения платежей, не связанные с договором купли-продажи. Аккредитивы помогают гарантировать, что лицо, являющееся другой стороной сделки, выполнит определенные действия. Банки гарантируют оплату и удерживают денежные средства до тех пор, пока не будет доказано, что установленные требования выполнены. Для открытия документарного аккредитива сторона, производящая платеж, обычно подает заявление на открытие аккредитива в местном банке.

Если вы что-то продаете (например, покупателю за границей), используя аккредитив, вы можете быть более уверены в том, что получите свои деньги. При правильно оформленном договоре вы получите оплату, если отправите товар в соответствии с условиями договора.

Важно: как правило, оплату гарантирует солидный банк, поэтому вы не полагаетесь на кредитоспособность (или сотрудничество) покупателя, с которым вы не знакомы.

Если вы что-то покупаете, аккредитив поможет вам избежать оплаты товара, который вы никогда не получите. Вместо того чтобы отправлять деньги и надеяться на лучшее, ваши денежные средства удерживаются на счете условного депонирования, пока продавец не представит документы, подтверждающие, что он отправил вам товар или выполнил задание. Например, продавцу может потребоваться для этого предоставить коносамент и другие документы.

Тем не менее, используя аккредитив, вы не можете исключить все возможные риски. Продавец потенциально может отправить некачественный товар или даже совершить мошенничество и отправить ящик камней. Однако с помощью аккредитивов вы можете снизить риск. Банки переведут денежные средства по аккредитиву, только если они получат документы, перечисленные в аккредитиве, вовремя и с надлежащим оформлением. Банк не гарантирует, что отправитель выполнил заказ в точности, как указано в договоре купли продажи.

Банк не гарантирует, что отправитель выполнил заказ в точности, как указано в договоре купли продажи.

Тем не менее для проведения расчета по аккредитиву вы можете потребовать оформление акта досмотра, позволяющего кому-либо проверить содержимое посылки перед тем, как произвести платеж.

Что означает «немедленно»?

Хотя оплата с помощью аккредитива на предъявителя происходит относительно быстро, это не обязательно происходит мгновенно. Банк продавца (который может быть негоциирующим или авизующим банком) должен проверить предоставленные вами документы на предмет того, что они соответствуют требованиям аккредитива. Этот процесс может занять несколько рабочих дней.

В некоторых случаях документы необходимо отправить на рассмотрение в другой банк. После того, как каждый банк удостоверится в соответствии документов требованиям аккредитива, совершается платеж, но не стоит ожидать, что все это произойдет в один день. И последнее: хотя банковские переводы — это быстрая форма оплаты, может потребоваться один или два дня на то, чтобы средства поступили на счет получателя (особенно если перевод поступает из-за границы).

Примечание: будет разумным ожидать, что каждый банк проверит документацию в течение пяти рабочих дней, а на то, чтобы средства прибыли в пункт назначения, потребуется еще 1–2 рабочих дня.

Альтернативные аккредитивы

Понимание того, как работает аккредитив на предъявителя, может помочь понять, как он не работает. Альтернативной формой аккредитива является аккредитив с отсрочкой платежа или срочный аккредитив (или «с установленным сроком оплаты»).

С помощью таких инструментов оплата происходит в какой-то момент времени в будущем, возможно, спустя длительный период после подачи документов (возможно, через 30, 90 или 180 дней).

Отсрочка платежа дает покупателю больше времени на сбор необходимых средств. В результате такой подход может работать как форма финансирования со стороны продавца. Данная стратегия может даже привлечь покупателей, которым в противном случае пришлось бы платить быстрее (но которые предпочли бы этого не делать). У покупателя также есть возможность продать импортные товары и получить доход до наступления срока платежа, что упрощает финансирование платежа (или сокращает время, в течение которого покупатель должен кредитовать средства у банка).

Данная стратегия может даже привлечь покупателей, которым в противном случае пришлось бы платить быстрее (но которые предпочли бы этого не делать). У покупателя также есть возможность продать импортные товары и получить доход до наступления срока платежа, что упрощает финансирование платежа (или сокращает время, в течение которого покупатель должен кредитовать средства у банка).

Аккредитивы могут иметь множество функций. Например, безотзывные аккредитивы сложнее аннулировать в одностороннем порядке. Подтвержденные аккредитивы обеспечивают еще большую безопасность сделки, поскольку банк, которому доверяют обе стороны, может гарантировать оплату. Такой подход обеспечивает бо́льшую надежность, чем просто использование неизвестного банка в стране покупателя.

Зачем использовать аккредитив на предъявителя?

Аккредитив на предъявителя выгоден для продавцов. Платеж поступает быстрее, чем при использовании аккредитива с отсрочкой платежа. Экспортеры тратят деньги на производство и доставку товаров, поэтому быстрый возврат средств помогает им избежать кризисной ситуации с денежными потоками.

Примечание: быстрая оплата также предпочтительна, если у вас есть сомнения по поводу платежеспособности вашего покупателя или любого из участвующих в сделке банков.

Кроме того, если вы имеете дело с покупателем (и банком) в нестабильной стране, вы можете захотеть получить деньги как можно быстрее. Политические волнения могут привести к финансовым потрясениям, что приведет к изменениям курса валют, конфискации активов и другим последствиям, которые могут повлиять на платежеспособность вашего покупателя (и любых участвующих в сделке банков).

Что такое Аккредитив и зачем он нужен

Аккредитив является одним из банковских продуктов. Он служит гарантом законности и защиты любой сделки. Аккредитивы применяются в операциях с недвижимостью, куплей-продажей товаров или оказанием некоторых видов услуг. Благодаря ему, можно с уверенностью совершить покупку автомобиля (например, б/у), оплатить необходимые, но очень дорогостоящие, медицинские услуги и многое другое. Аккредитив дает уверенность в том, что получатель денежных средств получит их при строгом выполнения всех условий сделки. Для применения аккредитива, нужно согласие всех сторон на осуществление финансовых расчетов подобным способом. Рассмотрим подробнее, что представляет собой аккредитив, зачем он нужен, как он работает, как его нужно оформить, его преимущества и недостатки?

Аккредитив дает уверенность в том, что получатель денежных средств получит их при строгом выполнения всех условий сделки. Для применения аккредитива, нужно согласие всех сторон на осуществление финансовых расчетов подобным способом. Рассмотрим подробнее, что представляет собой аккредитив, зачем он нужен, как он работает, как его нужно оформить, его преимущества и недостатки?

Что такое аккредитив?

Он представляет собой вид расчетов, проходящих в безналичной форме, между лицами, которые участвуют в определенной сделке. При оформлении аккредитивного счета клиент автоматически поручает банковскому учреждению отправить нужную сумму на счет второго лица при условии, что оно исполнило свои обязанности и подтвердило их документально. Аккредитив применяется в те моменты, когда люди нуждаются в надежном посреднике для проведения сделки. Например, при покупке квартиры покупатель хочет быть уверенным, что продавец его не обманет и оформит документы надлежащим образом.

Таким образом, оплата по аккредитиву пройдет только при предоставлении нужных документов, подтверждающих выполнение условий договора между сторонами. Особенность этого вида расчетов заключается в том, что банки работают только с документацией, а не с товарами, которые закреплены за этими документами. Для проведения платежа клиент должен предоставить те документы, которые указаны в условиях аккредитива (контракт, договор, соглашение о поставке и проч.). Условия полностью устанавливает покупатель (отправитель средств), а затем они передаются в банк получателя денег вместе с заявлением на открытие аккредитива.

Читайте также: Банковская гарантия

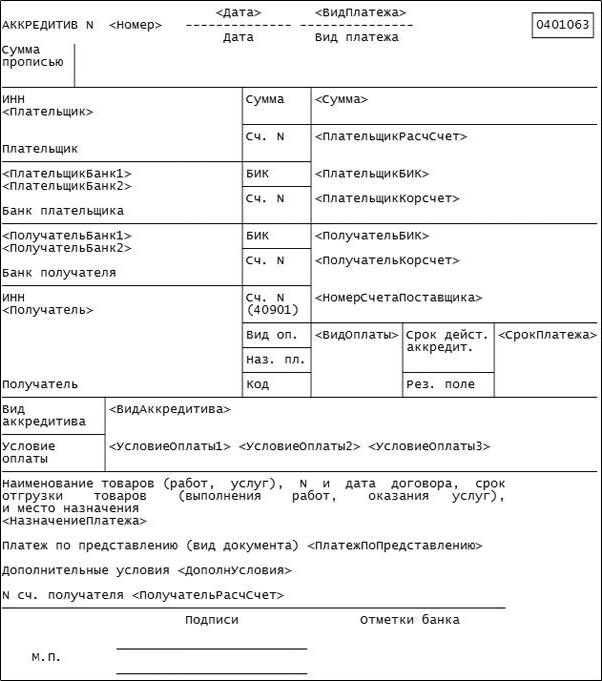

Обязательные пункты аккредитива:

- Номер документа и его дата,

- Сумма сделки,

- Реквизиты сторон отправителя и получателя,

- Вид аккредитива,

- Срок его действия,

- Вид исполнения условий,

- Список документов, которые должен предоставить получатель указанной суммы, оформленные в соответствии со всеми требованиями закона,

- Сроки предоставления документации,

- Условия и размер оплаты комиссии посреднику (банку) за исполнение аккредитива.

Виды аккредитивов.

Существует несколько видов аккредитивов. Они различаются по своему функционалу, поэтому клиент может выбрать наиболее подходящий для себя.

- Покрытый. Он открывается для перевода денег со счета клиента-отправителя при их полном наличии.

- Непокрытый. Он используется при наличии в банке отправителя корреспондентского счета банка получателя. Банк-получатель списывает деньги со счета, а исполняющий банк затем получает их от своего клиента, на которого он предоставил гарантию.

- Отзывной. Плательщик может его отозвать и отменить, если получатель денег не выполнил своих обязанностей.

- Безотзывной. Его можно отменить только по инициативе получателя.

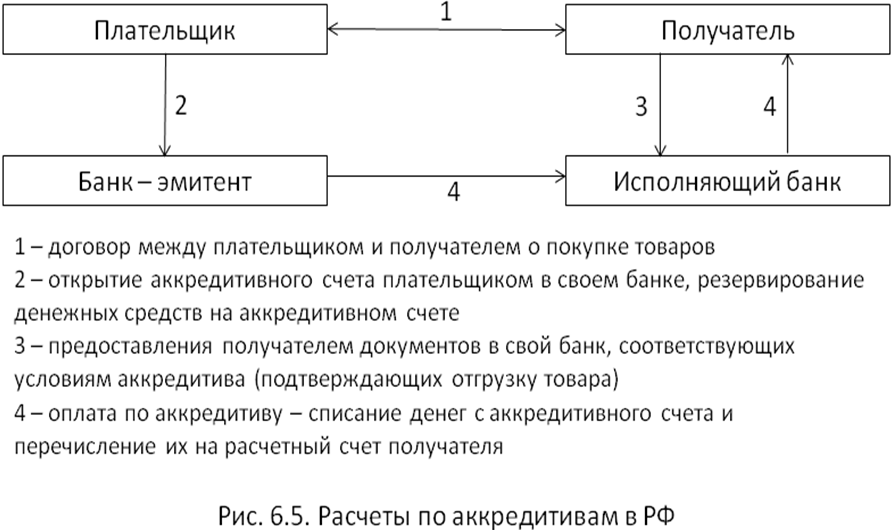

Как действует аккредитив?

- Стороны сделки договариваются о применении в своих расчетах аккредитива.

- Клиент (отправитель или покупатель) обращается в отделение банка с просьбой открыть ему аккредитивный счет. Для этого он заполняет заявление и бланк установленной формы.

- Клиент открывает карточный или текущий счет (если их нет) и пополняет их на нужную сумму. Номера этих счетов указываются в бланке аккредитива, поскольку именно с них будут списываться деньги.

- На имя получателя денег в обслуживающем банке открывается спецсчет «Аккредитив». Об этом уведомляется его владелец.

- На открытый аккредитивный счет перечисляется указанная отправителем сумма.

- Получатель предоставляет в банк четыре экземпляра документов, указанных в бланке аккредитива. Первый экземпляр помещается в документы текущего дня обслуживающего отделения, второй передается в банк отправителя, третий – самому отправителю, четвертый – уполномоченному лицу, если оно участвует в сделке (необязательно).

- После проверки документов на легальность, правильность и достоверность, деньги с аккредитивного счета списываются на личный счет получателя.

Читайте также: Как заказать наличные в банке ВТБ?

Стоит отметить, что если операция происходит в рамках одного учреждения, то скорость расчетов значительно увеличивается, а схема упрощается.

Если срок действия аккредитива истек, или получатель отказался от получения денег, или отправитель его отозвал, то аккредитив подлежит закрытию.

Преимущества и недостатки аккредитива.

Преимущества:

- Гарантия выполнения условий сделки: получатель средств получает их в полном объеме, а отправитель уверен в выполнении обязательств получателя.

- Нет необходимости вносить оплату по частям или вносить предоплату,

- При несостоявшихся сделках, деньги возвращаются отправителю.

- Банк выступает гарантом, что исключает возможность мошенничества между сторонами сделки.

Недостатки:

- Сложный способ расчетов (задержки в пересылке документов между банками),

- Получить деньги по аккредитиву возможно только с точным соблюдением его условий в установленный срок (любой форс-мажор может сорвать сделку).

- Необходимость уплаты комиссий банку, иногда довольно высоких.

Таким образом, список банковских услуг довольно широк, поэтому клиенты могут подобрать наиболее оптимальные для себя. Не исключено, что именно аккредитив сможет стать самым удобным и надежным помощником в сложных сделках.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Торговое финансирование

Международное торговое финансирование является одним из приоритетных направлений деятельности Банка.

Предоставляя качественные услуги в области международных операций, Банк приобрел опыт финансирования компаний таких отраслях, как пищевая промышленность, торговля, производство упаковки и упаковочных материалов, производство бытовой химии и товаров народного потребления.

Современный бизнес в большой степени основан на отношениях кредита. Товарный кредит активно используется многими компаниями для стимулирования развития своего бизнеса и получения конкурентных преимуществ. Однако товарное кредитование представляет собой сложный вид деятельности, сопряженный с определенными рисками, и поэтому нуждается в использовании определенного комплекса мероприятий и инструментов призванных облегчить его процесс.

Ниже приведен перечень банковских инструментов, дающих импортерам возможность организовать процесс товарного кредитования со стороны их продавцов и делающих товарное кредитование действительно выгодным, гибким и эффективным инструментом. Возможно организовать финансирование товарного кредитования на различные сроки, начиная от предоставления отсрочки в оплате товара до момента его отгрузки и заканчивая предоставлением отсрочки в оплате уже поставленного товара на период до момента его реализации и поступления выручки за него.

Банк организует краткосрочное финансирование экспортно-импортных операций с использованием документарных аккредитивов и банковских гарантий в рамках кредитных линий, предоставленных Банку зарубежными финансовыми институтами.

Продукты и услуги:

Для импортеров | |

| Мы советуем |

|

| Мы делаем |

|

| Мы можем организовать |

|

Для экспортеров | |

| Мы советуем |

|

| Мы делаем |

|

| Мы можем организовать |

|

п.

п.*Так как в основе данных операций лежит принятие банком кредитного риска, данные операции осуществляются только по решению финансово-кредитного комитета Банка

Финансирование импорта.

Выбор инструмента и структуры операции зависит от потребностей клиента и основных условий импортного контракта, заключенного с контрагентом. Мы помогаем детально проработать условия контракта, что, в дальнейшем, позволяет использовать тот или иной инструмент, максимально соответствующий потребностям клиента.

1. Открытие аккредитивов и гарантий без финансового покрытия. По сути, является «финансированием до отгрузки», т. к. позволяет импортеру организовать реализацию его контракта (подготовка и проведение контрагентом отгрузки), не отвлекая на этот период свои оборотные средства и одновременно предоставляя контрагенту гарантию как реализации контракта в будущем, так и исполнения платежных обязательств.

При выставлении аккредитива или выдаче гарантии на непокрытой основе от клиента требуется предоставление приемлемого обеспечения, а также прохождение других кредитных процедур (оценка финансового состояния и т.д.)

Имея кредитные линии в иностранных банках, ПСКБ не только выдает прямые гарантии в пользу контрагентов своих клиентов в обеспечение их контрактных обязательств, но и имеет возможность организовать выдачу гарантии иностранным банком против контргарантии ПСКБ.

В том числе, Банк выдает и обеспечивает выдачу банковских гарантий платежа для обеспечения платежей при осуществлении оптовой компанией-импортером регулярных и частых закупок.

Банк выставляет резервные аккредитивы, которые, подобно гарантиям, носят обеспечительный характер, а по механизму работы подобны аккредитивам.

Справка: Документарный аккредитив – форма расчетов, позволяющая исключить предоплату, минимизировать риски непоставки товара, а также получить финансирование для оплаты товара, так как банк, проверив документы, представленные ему Поставщиком по аккредитиву, произведет их оплату. Сумма оплаты рассматривается как кредит, предоставляемый компании на определенных условиях. Банковская гарантия – в силу банковской гарантии банк (гарант) выдает по поручению своего клиента (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате. Банковская гарантия обеспечивает надлежащее исполнение принципалом его обязательства перед бенефициаром (основного обязательства). За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. Резервный аккредитив — вид аккредитива, обычно используемый в качестве не формы расчетов, а как средства обеспечения платежей или иных контрактных обязательств клиента. Используется для обеспечения платежей в пользу экспортера или его банка. |

2. Финансирование отсроченного платежа. Заключается в выставлении на непокрытой основе аккредитива, исполняемого путем отсроченного платежа/платежей (т. е. аккредитива, платеж/платежи по которому производятся через определенные отрезки времени от даты поставки товара), или в выдаче гарантии, обеспечивающей обязательства импортера по своевременному погашению товарного кредита.

Справка: Документарный аккредитив, исполняемый путем отсроченного платежа (одного или нескольких платежей). Применяется в случае если поставщик, предоставивший по договору поставки товара отсрочку платежа, имеет возможность, осуществив отгрузкиу товара, обратиться в подтверждающий и/или исполняющий банк с заявкой дисконтировать документы по аккредитиву, т.е. произвести оплату документов до установленной даты платежа. За данную услугу банк, осуществляющий дисконтирование, удержит из суммы документов свою маржу (дисконт). В связи с этим, изначально сумма контракта и сумма аккредитива, соответственно, должны включать в себя, помимо стоимости товара, маржу банка за дисконтирование документов по аккредитиву, или же стороны договариваются о том, что маржа банка за дисконтирование документов по аккредитивау будет уплачиваться покупателем при перечислении каждого очередного платежа по аккредитиву. |

3. Постфинансирование импорта. Представляет собой операцию, когда финансирующий иностранный банк, принимающий риск на ПСКБ, производит оплату по аккредитиву, исполняемому путем платежа «по предъявлении», а ПСКБ осуществляет платеж в пользу иностранного банка только по истечении определенного периода времени (обычно от 30 дней до 360 дней). ПСКБ, в свою очередь, требует предоставления финансового возмещения от клиента в заранее оговоренный срок до момента осуществления платежа иностранному банку.

Справка: Документарный аккредитив, исполняемый путем платежа «по предъявлении» документов с последующим финансированием применяется в том случае, если товарный кредит, необходимый покупателю, не может быть предоставлен продавцом даже под банковскую гарантию или аккредитив, или если стоимость такого товарного кредита слишком высока. Комиссии банков за организацию и предоставлениепостфинансирование уплачиваются, как правило, покупателем. |

Финансирование экспорта

АО Банк «ПСКБ», в настоящее время предлагает своим клиентам-экспортерам следующие варианты предэкспортного финансирования: 1. предоставление по заявлению экспортера гарантий различного типа, обеспечивающих ряд обязательств экспортера по договорам поставки, а также 2. постфинансирование по экспортным аккредитивам.

1. К первой форме финансирования экспорта относятся: гарантия надлежащего исполнения контракта (Performance Bond), гарантия возврата авансового платежа (Advance Payment Guarantee), конкурсная или тендерная гарантия (Bid Bond), резервный аккредитив (Stand-By Letter of Credit).

2. Второй вид финансирования экспорта — постфинансирование по экспортным аккредитивам – организуется в случае нежелания продавца предоставить покупателю отсрочку платежа, который в таком случае обращается в банк-эмитент за организацией финансирования. Банк-эмитент, в свою очередь, обращается в подтверждающий банк (например, АО Банк «ПСКБ») с запросом готов ли тот, помимо добавления своего подтверждения по аккредитиву, выступить в роли финансирующего банка. При согласии российского банка на осуществление финансирования экспортер получает оплату после проверки и акцепта подтверждающим банком и банком-эмитентом документов, представленных по аккредитиву. Комиссии банков за финансирование оплачивает покупатель.

Операция финансирования экспорта в виде постэкспортного (после отгрузки, предоставления документов по аккредитиву, их проверки и акцепта) финансирования проводится Банком только для крупных клиентов, имеющих надежную репутацию, отличное финансовое положение и многолетнюю положительную историю взаимоотношений с Банком.

Операции финансирования экспорта в виде предэкспортного (до отгрузки) финансирования Банк не осуществляет в связи с отсутствие в Российской Федерации приемлемой для Банка практики страхования экспортных кредитов со стороны государства.

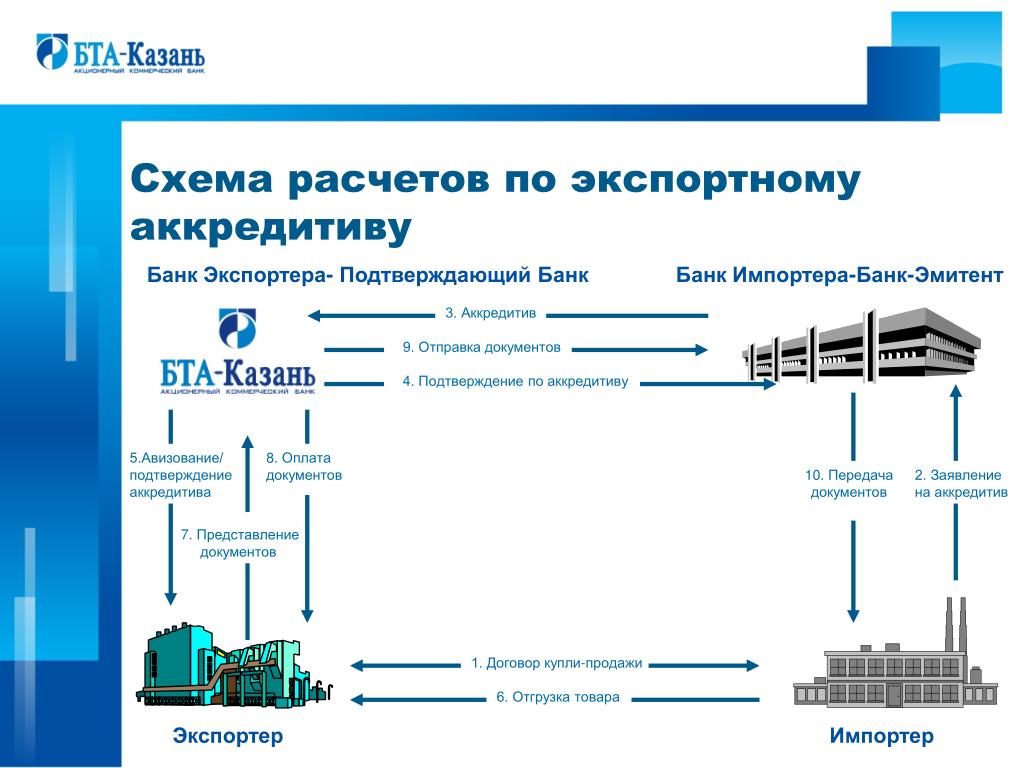

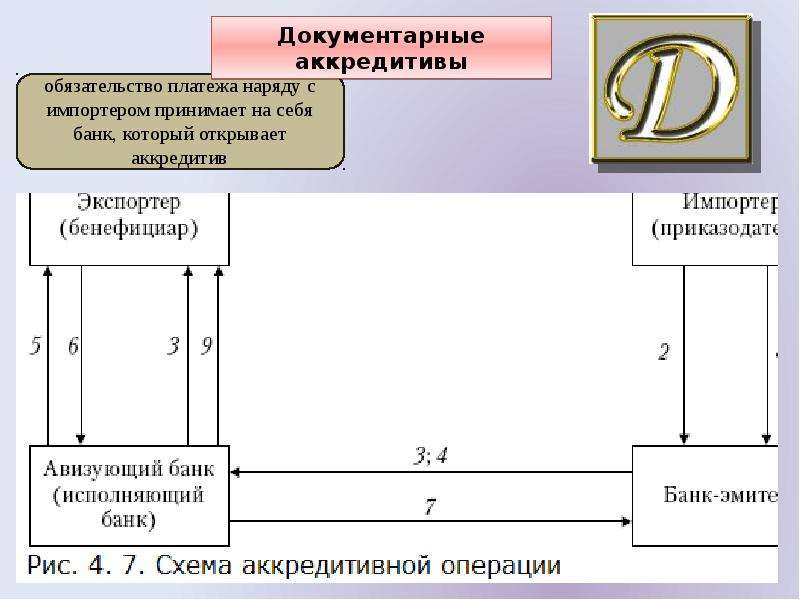

Аккредитивы и другие формы расчетов по внешнеторговым сделкам

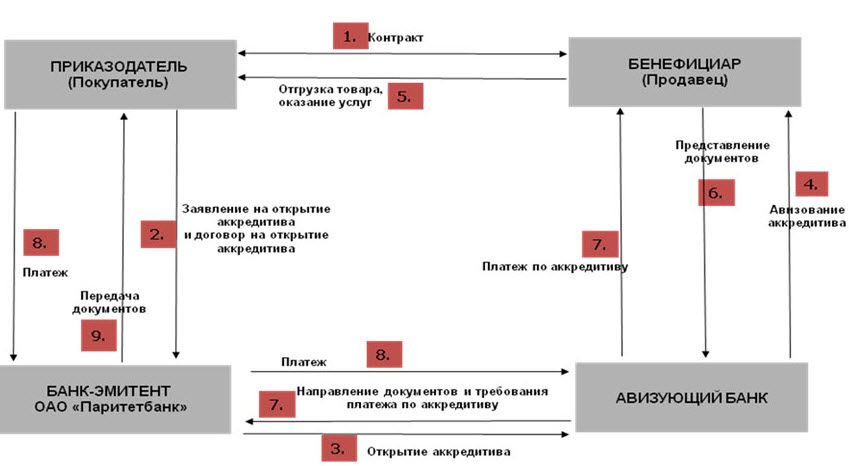

Аккредитивная форма расчетов предусматривает обязательство покупателя открыть аккредитив (отдельный счет для безналичных расчетов) в банке-эмитенте на определенную сумму в согласованной валюте в пользу продавца к установленному договором сроку.

Аккредитив, по своей сути, является строгим обязательством банка выплатить продавцу за счет покупателя определенную сумму, если продавец представит в установленный срок документы об исполнении договорных обязательств со своей стороны.

Аккредитив есть обособленная от договора купли-продажи сделка с банком, которая в то же время базируется на договоре. Банк действует как посредник между сторонами договора (продавцом и покупателем, исполнителем и заказчиком).

Свои отношения с банком приказодатель (импортер, покупатель товара) оформляет заявлением об открытии аккредитива, где содержатся основные условия, предусмотренные договором. Если условия договора не соблюдены поставщиком, банк не выплачивает ему предназначенной суммы.

Выплаты по аккредитиву осуществляются в течение срока его действия в банке поставщика в полной сумме аккредитива или по частям по представленным поставщиком реестрам счетов и транспортным или приемо-сдаточным документам, удостоверяющих отгрузку товара.

Применение аккредитивной формы расчетов обеспечивается в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов Международной торговой палаты № 500 от 1993 г., в случае, если стороны включили их в договор.

Аккредитивная форма расчетов, с одной стороны, удобна для поставщиков (в том числе экспортеров), так как она гарантирует оплату активным участием банка в платежных операциях. С другой же стороны, она не очень выгодна покупателям (в том числе импортерам) из-за изъятия из оборота средств на весь срок открытия аккредитива, а также из-за дополнительных расходов – выплат комиссионных вознаграждений банку. Однако же риск неполучения товара снижается, поскольку оплата по аккредитиву банком производится лишь после получения отгрузочных документов и их проверки.

Однако же риск неполучения товара снижается, поскольку оплата по аккредитиву банком производится лишь после получения отгрузочных документов и их проверки.

Использование аккредитива широко распространено в международной торговле биржевыми товарами с участием посредников (биржевых брокеров), которым данная форма расчетов дает возможность превратить товар в деньги сразу после отгрузки.

Виды аккредитивов:

- Денежный (циркулярный) – аккредитив, выплата с которого не обусловлена представлением коммерческих документов.

- Документарный (товарный) – аккредитив, выплата с которого не производится без представления коммерческих документов.

Виды документарных аккредитивов:

- Отзывной (возвратный) – может быть в любой момент изменен или аннулирован по указанию клиента открывшим его банком без предварительного уведомления поставщика (экспортера).

- Безотзывный – твердое обязательство банка перед поставщиком (экспортером), исключающее досрочное аннулирование или изменение без согласия поставщика (экспортера), в пользу которого он открыт. В свою очередь этот аккредитив может быть подтвержденным и неподтвержденным.

- подтвержденный безотзывный аккредитив – аккредитив, при котором покупатель поручает своему банку подтвердить его через банк продавца. Иными словами, банк продавца гарантирует исполнение условий платежа. П.б.а. означает повышение степени надежности платежа, т. к. к ответственности открывшего его банка добавляется гарантия другого, который авизует получателя (бенефициара) и принимает на себя обязательства наравне с банком-эмитентом.

- неподтвержденный безотзывный аккредитив – аккредитив, при котором банк продавца лишь информирует его об открытии аккредитива, а сам не подтверждает его, то есть не гарантирует оплату. В таком случае ответственность за выполнение обязательств несет только банк покупателя.

- Подтвержденный – аккредитив, при котором банк, через который происходит оплата, принимает на себя обязательства произвести платеж указанной в аккредитиве суммы, независимо от поступления средств от банка-эмитента.

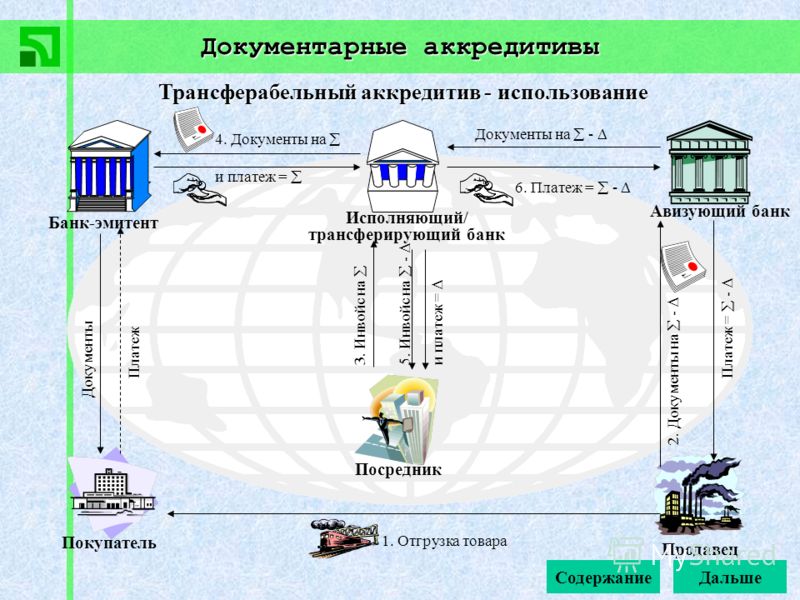

- Переводной (трансферабельный) – очень редкая форма аккредитивов, по которым экспортер передает свои права на получение средств (полностью или частично) третьим лицам в своей стране или за рубежом и дает соответствующие указания исполняющему банку. Однако поставщик (импортер) может отказаться от данного аккредитива, мотивируя это тем, что он не знает этого третьего лица, а ответственность по контракту несет лишь поставщик (экспортер).

- Револьверный (возобновляемый) – аккредитив, открываемый не на полную сумму платежей, а на ее часть и автоматически пополняемый (по мере исполнения выплат за каждую очередную партию товаров) в пределах установленного общего лимита и срока действия аккредитива. Р.а. применяется в расчетах за регулярные поставки. Его преимущество состоит в отсутствии необходимости вновь и вновь оформлять аккредитив и в сокращении дополнительных расходов на эту процедуру.

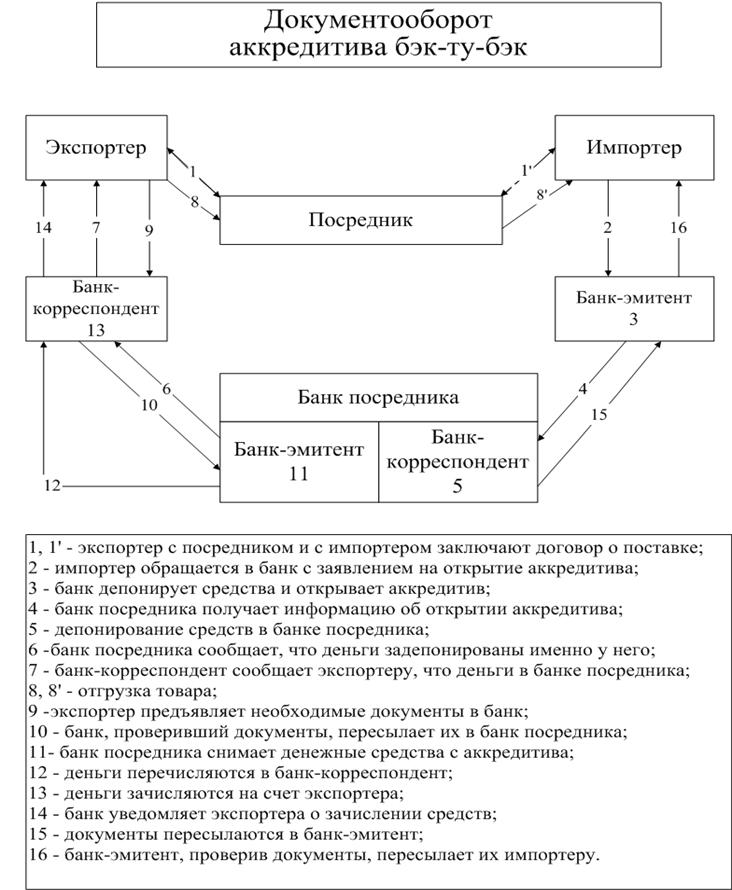

- Встречный (компенсационный) – средство финансирования сделки путем выставления в одном и том же банке аккредитивов, условия которых совпадают (за исключением цен и счетов-фактур).

По способу обеспечения аккредитивы бывают:

- Покрытые – с предварительным обеспечением его средствами банка-эмитента. Валютное покрытие является обязательным, если банк-эмитент не входит в число корреспондентов банка-экспортера.

- Непокрытые – без предварительного предоставления банком своих средств в обеспечение гарантии по аккредитиву.

Бухгалтерский учет расчетов аккредитивами

Открытие аккредитива проводят по дебету счета 313 или 314 (порядка «Аккредитивы в банке») с кредита текущих расчетных счетов. При использовании аккредитивных счетов кредитуется счет «Аккредитивы в банке»» и дебетуется счет 63 «Расчеты с поставщиками и подрядчиками». Далее по кредиту счета 63 проводят оприходование поступлений в дебет соответствующего счета активов. Аналитический учет по движению средств в аккредитивах выполняется в разрезе каждого аккредитива в форме ведомости или карточек аналитического учета.

Пример 1. Учет операций по экспорту товаров с применением в расчетах документарного аккредитива.

После получения извещения об открытии в банке покупателя аккредитива в бухгалтерском учете экспортера отражаются операции, показанные в Табл.1.

Табл.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Отгружен товар иностранному покупателю (курс НБУ 1$ = 5,3 грн.) |

362 | 702 | 10000$ 53000 |

||

| 2. | Начислена пошлина на вывоз товара. | 93 | 642 | 8000 | ||

| 3. | Начислен таможенный сбор | 93 | 642 | 250 | ||

| 4. | Уплачены пошлина и таможенный сбор | 642 | 311 | 8250 | ||

5. |

Начислены расходы по счетам транспортных организаций за доставку товара | 93 | 631 | 3000 | ||

| 6. | Уплачено транспортным организациям | 631 | 311 | 3000 | ||

| Варианты расчетов за поставки: | ||||||

| 7. | 1-й вариант. Получена оплата после представления документов против платежа1 | 312 | 362 | 53000 | ||

| 7. | 2-й вариант. Представлены документы против акцепта тратты2 | 342 | 362 | 53000 | ||

| 8. | Начислена курсовая разница на дату погашения тратты (только для 2-го варианта) (курс НБУ 1$ = 5,4 грн.) |

945 | 342 | 1000 | ||

| 9. | Получено оплату по тратте (проводка одновременная с проводкой 8) | 312 | 342 | 53000 | ||

| Расчеты с банком: | ||||||

| 10. | Уплачены комиссионные банку за авизирование и выполнение условий аккредитива3 (курс НБУ 1$ = 5,4 грн.) |

92 | 312 | 300$ 1620 |

||

Пример 2. Учет операций по импорту товаров с применением в расчетах документарного аккредитива.

Учет операций по импорту товаров с применением в расчетах документарного аккредитива.

Табл.2.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Открытие аккредитива (курс НБУ 1$ = 5,3 грн.) |

314 | 312 | 1000$ 53000 |

||

| 2. | Начислена курсовая разница на момент оплаты (курс НБУ 1$ = 5,4 грн.) (Проводка одновременная с проводкой 3.) |

314 | 714 | 1000 | ||

| 3. | Перечислены деньги поставщику против товарных документов. (Проводка одновременная с проводкой 2.) |

632 | 314 | 1000$ 54000 |

||

| 4. | Начислена пошлина на ввоз товаров | 281 | 642 | 8000 | ||

| 5. | Начислен таможенный сбор | 281 | 642 | 1200 | ||

| 6. | Уплачены госпошлина и таможенный сбор | 642 | 311 | 9200 | ||

7. |

Начислены расходы по счетам транспортных организаций за доставку товара | 281 | 631 | 900 | ||

| 8. | Уплачено транспортным организациям4 | 631 | 311 | 900 | ||

| 9. | Начислен НДС на импорт (20% от таможенной стоимости товара) к уплате | 377 | 641 | 12640 | ||

| 10. | Уплачен НДС на импорт | 641 | 311 | 12640 | ||

| 11. | Начислен налоговый кредит на импорт | 641 | 685 | 12640 | ||

| 12. | Начисленная к уменьшению платежей в бюджет сумма НДС, уплаченная в связи с импортом товаров, признается доходом отчетного периода. | 685 | 714 | 12640 | ||

| 13. | Оприходовано полученный товар на основании данных ВТД5 | 281 | 632 | 1000$ 54000 |

||

| Расчеты с банком-эмитентом: | ||||||

| 14. | Уплачены комиссионные банку за выполнение условий аккредитива согласно инструкции плательщика. (курс НБУ 1$ = 5,4 грн.  ) ) |

92 | 312 | 1000$ 5400 |

||

1 Курсовая разница (по варианту расчетов 1) может начисляться лишь в случае, если между датой отгрузки товара и датой представления документов против платежа пришлась отчетная жата (дата составления баланса).

2 Принятие экспортером-резидентом переводного векселя (тратты) стало возможным с 02.02.2000 г. согласно письму Министерства иностранных дел Украины № 4.3/7-512-126, изданного на основании ЗУ о присоединении к Женевской конвенции.

3 Комиссионые вознаграждения банку в международной практике обычно распределяются между покупателем и продавцом, т. е. каждый из них плати свою часть своему банку. Вместе с тем следует отметить, что в нашей стране, согласно условий п.1.1 Постановления № 444, все расходы по аккредитивам, связанные с его открытием, авизированием, подтверждением и проч. покрываются за счет покупателя.

4 Для упрощения примера, здесь мы допускаем, что транспортные услуги оказывались на таможенной территории Украины субъектом, который не является плательщиком НДС (например, плательщиком единого 10%-го налога).

5 Валютная таможенная декларация.

гарантия или риск? – Полезные статьи компании «Интерцессия»

В статье «Что делать? Статья о том, как забрать свои деньги из ячейки банка, лишенного лицензии» были раскрыты наиболее безопасные способы расчетов при совершении сделки купли-продажи недвижимого имущества: использование банковской ячейки и аккредитив. Оба финансовых инструмента позволяют обезопасить участников сделки, гарантируя продавцу получение денег после регистрации перехода к покупателю права собственности на недвижимость. Также подробно были рассмотрены сложности, которые возникают при закладке денежных средств в индивидуальную банковскую ячейку в случае отзыва у банка лицензии до момента изъятия их продавцом.

В настоящей статье подробнее раскроем механизм работы с аккредитивом в случае отзыва лицензии у банка.

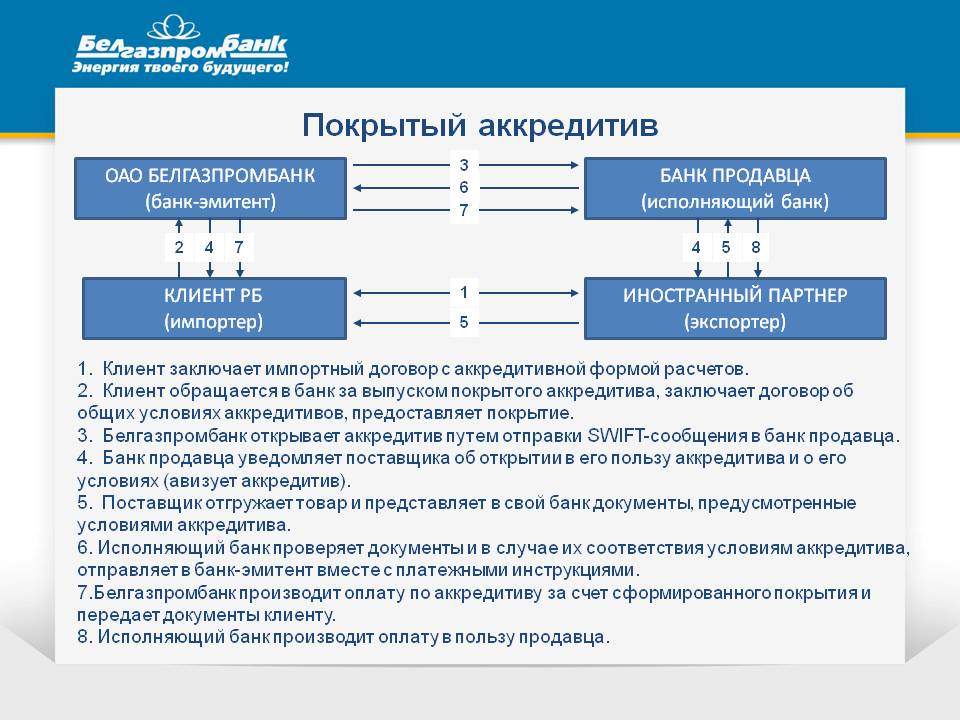

Аккредитив – форма расчетов, согласно которой покупатель дает банку указание перечислить денежные средства продавцу при предоставлении им документов, подтверждающих успешное завершение сделки. Обычно это договор купли-продажи и выписка из ЕГРП. При открытии аккредитива денежные средства покупателя размещаются банком на отдельном счете, которым покупатель не может распоряжаться до окончания срока предоставления продавцом документов по сделке. Такой аккредитив называется покрытый, безотзывный.

Аккредитив часто используется в коммерческой деятельности юридическими лицами; однако, граждане также не лишены возможности использования данного финансового механизма, например, такая форма расчетов будет характерна для ипотечных сделок.

Между тем, в рамках нестабильности финансовой системы использование аккредитива имеет существенные риски.

Отзыв лицензии у банка не означает его автоматического прекращения как юридического лица, это только первый шаг на пути ликвидации или банкротства банка в соответствии с законодательством РФ.

С момента отзыва у кредитной организации лицензии назначается временная администрация банка, и обычная финансовая деятельность банка прекращается. Допускаются только расчеты по текущим платежам (например, выплата зарплаты сотрудникам). Поскольку аккредитив – это особый счет, открываемый клиентом банка, то он не обособляется от остального имущества банка и включается в конкурсную массу в случае процедуры банкротства.

Таким образом, при отзыве лицензии исполнение аккредитива не производится; и деньги ни одна из сторон получить не сможет. Это ставит в крайне невыгодное положение, прежде всего, покупателя, поскольку он будет лишен возможности вернуть денежные средства из аккредитива, в том числе при неисполнении сделки продавцом.

В рамках процедуры банкротства банка, покупатель, как и любой клиент банка, может получить удовлетворение своих требований как конкурсный кредитор в порядке общей очереди вместе с иными кредиторами по завершении процедуры банкротства. Банкротство банка может занять несколько лет. По результатам клиент банка, скорее всего, получит денежные средства не в полном объеме, поскольку в рамках производства о банкротстве денежные средства распределяются между всеми кредиторами.

Банкротство банка может занять несколько лет. По результатам клиент банка, скорее всего, получит денежные средства не в полном объеме, поскольку в рамках производства о банкротстве денежные средства распределяются между всеми кредиторами.

При этом ненадлежащее выполнение банками своих обязательств по возврату средств с аккредитива не освобождает покупателя от обязанности оплатить полученное и соответствующее условиям договора имущество (п. 4 Информационного письма Президиума ВАС РФ от 15.01.1999 N 39 «Обзор практики рассмотрения споров, связанных с использованием аккредитивной и инкассовой форм расчетов»). Следовательно, может возникнуть ситуация, при которой покупатель недвижимого имущества не только не сможет забрать свои денежные средства с аккредитива в полном объеме, но обязан будет произвести оплату повторно.

В качестве подстраховки покупатель может внести в договор следующую формулировку: «Обязательство покупателя по оплате недвижимого имущества считается исполненным с момента открытия аккредитива». Имеется Постановление Арбитражного суда Московского округа от 31.03.2015 г. по делу № А41-24644/14, которым установлено, что в этом случае обязательства покупателя считаются исполненными. Однако такое условие договора, вероятно, не устроит продавца, поскольку в случае отзыва лицензии у банка, он может лишиться объекта и не получить за него причитающихся ему денежных средств, находящихся в аккредитиве.

Таким образом, в условиях финансовой нестабильности нужно либо выбирать только крупные и надежные банки для проведения расчетов по аккредитиву; либо предусматривать другую форму расчетов, например, оплату после регистрации сделки при условии предоставления продавцу дополнительных гарантий (залог в пользу продавца до окончания расчетов, возможность одностороннего отказа от сделки, если оплата не произведена).

Публикации по теме:

Договор поставки с оплатой по аккредитиву

Продавец с одной стороны и покупатель с другой заключили настоящий договор. Продавец обязуется передать покупателю в собственность товар, а покупатель обязуется принять его и уплатить продавцу указанную в настоящем контракте денежную сумму.

Продавец обязуется передать покупателю в собственность товар, а покупатель обязуется принять его и уплатить продавцу указанную в настоящем контракте денежную сумму.

КОНТРАКТ

о поставке с оплатой по аккредитиву

г. ___________________ «____»___________________ г.

______________________________________________________________________________,

(наименование организации)

именуемый далее «Продавец», в лице _____________________________________________,

(фамилия, инициалы, должность)

действующий на основании ____________________________________________________,

(устава, положения, доверенности)

и _________________________________________________________________________,

(наименование организации)

именуемый далее «Покупатель», в лице __________________________________________,

(фамилия, инициалы, должность)

действующий на основании ____________________________________________________,

(устава, положения, доверенности)

заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ КОНТРАКТА

1.1. Продавец обязуется передать Покупателю в собственность Товар, а Покупатель обязуется принять его и уплатить Продавцу указанную в настоящем Контракте денежную сумму.

1.2. Наименование, количество и качество Товара указаны в прилагаемой к настоящему Контракту спецификации. Без спецификации настоящий Контракт считается недействительным.

2. СУММА КОНТРАКТА

2.1. Сумма настоящего Контракта составляет ____________ USD ____________________ долларов США.

2.2. Для оплаты Контракта российскими рублями указанная сумма Контракта пересчитывается в рубли по курсу доллара США _________________________________, действующему на день осуществления платежа, увеличенному на ______________% (__________________________________________ процента).

(прописью)

3. ПОРЯДОК ОПЛАТЫ

3.1. Оплата настоящего Контракта осуществляется Покупателем путем выставления в пользу Продавца безотзывного документарного трансферабельного (переводного) аккредитива. Аккредитив должен быть выставлен банком_____________________ и авизован Продавцу через __________________________ банк.

Аккредитив должен быть выставлен банком_____________________ и авизован Продавцу через __________________________ банк.

3.2. В аккредитиве должно быть указано на его подчинение «Унифицированным правилам и обычаям для документарных аккредитивов» (в ред. ___________________ г., публикация Международной торговой палаты № ______).

3.3. Аккредитив должен быть открыт не позднее _____________ дней после даты подписания настоящего Контракта, сроком на 90 (девяносто) дней, на полную стоимость Контракта. Немедленно после открытия аккредитива Покупатель уведомляет об этом Продавца.

3.4. Платежи по аккредитиву будут производиться банком _____________________________________________________________________

(наименование банка)

немедленно против представления Продавцом следующих документов:

а) коммерческого счета в _____________ экземплярах;

б) Акта сдачи-приемки товара;

в) технического паспорта.

3.5. Аккредитив должен предусматривать возможность частичных поставок. В этих случаях платежи с аккредитива должны производиться против документов о частичной поставке в порядке, указанном в п. 3.4 настоящего Контракта, при условии непревышения общей суммы аккредитива.

3.6. Все издержки, связанные с открытием, авизованием, подтверждением, переводом, продлением срока, изменением условий и исполнением аккредитива оплачивает Покупатель.

3.7. Если условия открытого аккредитива не будут соответствовать условиям настоящего Контракта, Покупатель будет обязан по требованию Продавца за свой счет обеспечить внесение в условия аккредитива необходимых изменений.

4. ПОРЯДОК ПОСТАВКИ

4.1. Передача Товара Покупателю производится на складе Продавца в г. __________________________.

4.2. После выполнения Покупателем условий, указанных в ст. 3 настоящего Контракта, Продавец уведомляет Покупателя о своей готовности передать Товар и назначает дату передачи Товара.

4.3. Покупатель обязан обеспечить явку своего представителя на склад Продавца строго в назначенное время. Представитель Продавца обязан иметь при себе документы, подтверждающие его полномочия. В случае отсутствия таких документов представитель Продавца считается не явившимся.

Представитель Продавца обязан иметь при себе документы, подтверждающие его полномочия. В случае отсутствия таких документов представитель Продавца считается не явившимся.

4.4. Передача Товара оформляется Актом сдачи-приемки товара, который подписывается обеими сторонами. После подписания акта Товар переходит в распоряжение Покупателя.

5. КАЧЕСТВО И КОМПЛЕКТНОСТЬ ТОВАРА

5.1. Качество и комплектность Товара должны соответствовать действующим государственным стандартам и техническим условиям на данный вид товара и должны быть удостоверены соответствующими документами.

6. ГАРАНТИЙНЫЙ СРОК

6.1. Гарантийный срок для Товара определяется гарантийными условиями завода-изготовителя Товара.

6.2. Претензии к качеству Товара Покупатель должен предъявлять непосредственно заводу-изготовителю. Если последний откажет в гарантийном обслуживании Товара, то Покупатель будет вправе предъявить претензию Продавцу. В этом случае гарантийный срок увеличивается на срок, прошедший между предъявлением Покупателем претензии к заводу-изготовителю и получением от него отказа.

6.3. После истечения указанного в п. 6.1 настоящего Контракта гарантийного срока Продавец не несет ответственности на за какие дефекты Товара, включая скрытые и не выявленные Покупателем при приемке.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

7.1. Если по вине Покупателя или его банка открытие аккредитива будет задержано, Покупатель будет обязан уплатить Продавцу пени в размере _____% от суммы Контракта за каждый день задержки. Аккредитив, открытый на иных условиях, чем предусмотрено настоящим Контрактом, считается невыставленным.

7.2. Если Покупатель после вступления в силу настоящего Контракта, но до момента его оплаты откажется от его исполнения, он будет обязан уплатить Продавцу __________% от стоимости настоящего Контракта. Эта сумма должна быть уплачена Продавцу в течение 3 (трех) банковских дней после направления Продавцу соответствующего уведомления.

7.3. Уплата указанной в п. 7.2 настоящего Контракта суммы будет означать прекращение настоящего Контракта. С этого момента Стороны не будут иметь друг перед другом никаких обязательств по настоящему Контракту. Однако в случае задержки уплаты этой суммы Покупатель не освобождается от обязанности уплатить пени в соответствии с п. 7.5 настоящего Контракта.

7.2 настоящего Контракта суммы будет означать прекращение настоящего Контракта. С этого момента Стороны не будут иметь друг перед другом никаких обязательств по настоящему Контракту. Однако в случае задержки уплаты этой суммы Покупатель не освобождается от обязанности уплатить пени в соответствии с п. 7.5 настоящего Контракта.

7.5. Если Сторона допустит задержку платежа, предусмотренного настоящим Контрактом, то она будет обязана уплатить другой Стороне пени в размере 1% от просроченной суммы за каждый день задержки. Положения настоящего пункта не распространяются на случаи, предусмотренные п. 7.1 настоящего Контракта.

7.6. Если Покупатель не обеспечит явку своего представителя на склад Продавца для передачи Товара в назначенное время, то он будет обязан уплатить Продавцу штраф в размере _____% от стоимости настоящего Контракта, а также возместить ему все издержки, связанные с обеспечением сохранности Товара. Штраф и издержки должны быть возмещены Продавцу в течение 3 (трех) банковских дней после направления Покупателю соответствующей претензии.

7.7. Если Сторона задержит платеж более чем на 30 (тридцать) дней, то другая Сторона будет вправе расторгнуть настоящий Контракт и потребовать от другой Стороны помимо уплаты пеней также возмещения всех понесенных убытков, включая упущенную выгоду.

8. ПРЕТЕНЗИИ

8.1. При предъявлении Покупателем Продавцу претензии по качеству Товара Продавец обязан рассмотреть претензию в течении 10 (десяти) рабочих дней с даты ее получения и представить Покупателю предложения по удовлетворению претензии с указанием сроков, либо устранить обнаруженные дефекты за свой счет, либо заменить Товар, если у него имеется такая возможность.

9. РАССМОТРЕНИЕ СПОРОВ

9.1. Все споры и разногласия, которые возникнут из или в связи с заключением, исполнением или расторжением настоящего Контракта, Стороны обязуются разрешать в первую очередь путем переговоров. Если Стороны не смогут разрешить спор путем переговоров в течение 15 (пятнадцати) дней со дня его возникновения, то спор должен быть передан на рассмотрение в судебные органы.

9.2. Споры и разногласия должны рассматриваться в судебных органах в соответствии с законодательством Российской Федерации.

10. ФОРС-МАЖОР

10.1. Стороны не отвечают за неисполнение или ненадлежащее исполнение взятых на себя обязательств только в случае, если их надлежащее исполнение оказалось невозможным вследствие обстоятельств непреодолимой силы, возникших после заключения настоящего Договора. К обстоятельствам непреодолимой силы относятся обстоятельства, препятствующие надлежащему исполнению обязательства, за возникновение которых обязанная Сторона не отвечает и наступление которых она не могла предотвратить или предвидеть, а именно: стихийные бедствия, техногенные катастрофы, боевые действия, массовые беспорядки, решения и/или действия государственных органов. Приведенный перечень является исчерпывающим. К обстоятельствам непреодолимой силы не относятся, в частности, недобросовестность контрагентов обязанной Стороны, отсутствие на рынке необходимых для исполнения товаров и/или услуг и т.п.

10.2. Сторона, ссылающаяся на форс-мажорные обстоятельства, по требованию другой Стороны обязана представить последней документы, подтверждающие факт возникновения и длительность существования соответствующих обстоятельств.

10.3. В случае возникновения форс-мажорных обстоятельств срок исполнения Стороной обязательства увеличивается на срок существования таких обстоятельств.

10.4. Если указанные в п. 10.1 настоящего Контракта обстоятельства будут действовать в течение более 90 (девяноста) дней, то любая из Сторон будет вправе расторгнуть настоящий Контракт, уведомив об этом другую Сторону. С момента получения другой Стороной уведомления о расторжении Контракта настоящий Контракт будет считаться расторгнутым, а Стороны — не имеющими никаких обязательств друг перед другом по настоящему Контракту.

11. ДРУГИЕ УСЛОВИЯ

11.1. Настоящий Контракт может быть дополнен или изменен только по согласованию Сторон. Все изменения и дополнения к настоящему Контракту должны быть совершены в той же форме, что и настоящий Контракт.

11.2. С момента вступления в силу настоящего Контракта все предыдущие устные или письменные договоренности теряют свою силу.

11.3. Все уведомления, которые Стороны будут делать в связи с исполнением настоящего Контракта, должны быть сделаны письменно. Сторона, направившая уведомление, должна убедиться в том, что оно получено другой Стороной.

12. СРОК ДЕЙСТВИЯ КОНТРАКТА

12.1. Настоящий Контракт вступает в силу с момента его подписания Сторонами и действует до полного исполнения Сторонами всех взятых на себя по настоящему Контракту обязательств.

12.2. Настоящий Контракт составлен на русском языке в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

13. РЕКВИЗИТЫ СТОРОН

Продавец ____________________________________________

Покупатель __________________________________________

Определение кредитной политики банка

Банковская аккредитивная политика: обзор

Политика банковского аккредитива — это гарантия американского банка того, что покупатель по иностранной сделке получит оплату. Этот тип кредитного письма стал обычной частью международных транзакций, которые часто включают отправку большого количества товаров с обещанием оплаты от иностранного банка при доставке товаров.

Устанавливая политику аккредитива, банк берет на себя ответственность за выплату продавцу в случае, если покупатель не выполняет платеж.Полис служит страховкой продавца в сделке.

Понимание политики аккредитива банка

Политика банковского аккредитива снижает риск, который принимает на себя банк и его клиент при участии во внешней торговле.

Аккредитив — это платежный механизм, используемый в международной торговле для гарантии своевременной оплаты определенной суммы. Банки-эмитенты открывают аккредитивы на основе обеспечения, предоставленного стороной, от имени которой банк гарантирует платеж.

Международная торговля в значительной степени зависит от аккредитивов для облегчения транзакций, особенно между сторонами, у которых нет существующих деловых отношений. Фактически банк-эмитент страхует кредитный риск покупателя и выступает в качестве надежного контрагента.

Фактически банк-эмитент страхует кредитный риск покупателя и выступает в качестве надежного контрагента.

Банк также может выпустить аккредитив, чтобы гарантировать платежеспособность продавца.

Политики обычно охватывают любую ситуацию, которая влияет на конвертируемость аккредитива, хотя они могут ограничивать элементы транзакции, такие как источник или место назначения товаров, для которых аккредитив обеспечивает оплату.

Ключевые выводы

- Политика банка по аккредитиву гарантирует оплату по иностранной сделке. Варианты покрытия

- охватывают широкий спектр коммерческих и политических рисков, от войны или стихийного бедствия до финансового кризиса в банке-эмитенте.

- Экспортно-импортный банк США выдает полисы для покрытия безотзывных аккредитивов.

Полисы Экспортно-импортного банка

Экспортно-импортный банк США издает полисы для покрытия безотзывных аккредитивов, связанных с экспортом товаров, произведенных в США.С. и отгружен от него. Эта политика требует, чтобы покрываемый банк имел существующие отношения с иностранным банком, который выпускает аккредитив. Безотзывные аккредитивы дополнительно снижают риск неплатежей, поскольку они не могут быть изменены без явного согласия продавца, покупателя и эмитента.

Варианты включают полное покрытие как коммерческих, так и политических рисков конвертируемости аккредитива или покрытие только политического риска. Последнее распространяется на сбои, такие как войны и региональные бедствия, которые вызывают финансовые затруднения.

Лимиты покрытия обычно составляют от 95% до 100% от основной суммы аккредитива и определенной процентной ставки. Банк оценивает свои премии в соответствии с риском, связанным с данной транзакцией.

Эти полисы не обеспечивают покрытие для ситуаций, в которых эмитент и застрахованная сторона имеют существующий нерешенный спор относительно документации предыдущего аккредитива.

Пример аккредитива

Допустим, компания ABC — производитель, расположенный в Китае.Недавно он заключил соглашение о поставке виджетов компании XYZ в США.

Все идет хорошо, пока не возникнет политическая напряженность между Китаем и одним из его соседей. Заводу ABC на границе может угрожать длительная остановка. Такой сбой может негативно повлиять на работу XYZ и нарушить его план по производству того количества виджетов, которое он намеревался доставить.

Политика аккредитива может помочь застраховать XYZ от такой возможности, предоставив денежную компенсацию за убытки, понесенные из-за неожиданного кризиса.

Способы оплаты в международной торговле: аккредитивы

Одним из наиболее важных аспектов международной торговли является то, как вы собираетесь получать оплату за свой экспорт. Хотя предоплата наличными может устранить риск неплатежа, она ограничивает круг ваших потенциальных клиентов, поскольку может вызвать денежный поток и другие проблемы для покупателей.

Существует пять основных способов оплаты в международной торговле, от наиболее до наименее безопасных. Конечно, самый безопасный метод для экспортера — наименее безопасный метод для импортера, и наоборот.Ключевым моментом является достижение правильного баланса для обеих сторон. Эта статья посвящена аккредитивам.

Преимущества аккредитива

Аккредитивы (LC) — один из самых универсальных и безопасных инструментов, доступных для международных трейдеров. Аккредитив — это обязательство банка от имени импортера (иностранного покупателя) о том, что платеж будет произведен бенефициару (экспортеру) при соблюдении условий, изложенных в аккредитиве, что подтверждается представлением указанных документов. .

Поскольку аккредитивы являются кредитными инструментами, кредит импортера в их банке используется для получения аккредитива. Импортер платит банку комиссию за оказание данной услуги.

Аккредитив полезен, когда трудно получить надежную кредитную информацию об иностранном покупателе или если кредит иностранного покупателя неприемлем, но экспортер удовлетворен кредитоспособностью банка импортера.

Этот метод также защищает импортера, поскольку документы, необходимые для инициирования платежа, подтверждают, что товары были отгружены в соответствии с договоренностью.Однако, поскольку аккредитивы имеют возможности для расхождений, которые могут свести на нет платеж экспортеру, документы должны быть подготовлены обученными профессионалами.

Несоответствующие документы, буквально не имеющие « i с точками и t перечеркнутыми», могут свести на нет платежные обязательства банка. Вот почему многие экспортные компании используют экспортную документацию и программное обеспечение для обеспечения соответствия требованиям, чтобы их экспортные документы были точными и полными.

Что такое аккредитив

Аккредитив, также называемый документарным аккредитивом, представляет собой договорное соглашение, в соответствии с которым банк-эмитент (банк импортера), действуя от имени клиента (импортера или покупателя), обещает произвести платеж бенефициару или экспортеру под расписку. соблюдения предусмотренных документов.Банк-эмитент обычно использует банки-посредники для облегчения транзакции и осуществления платежей экспортеру.

Аккредитив представляет собой отдельный договор от договора купли-продажи, на котором он основан; следовательно, банки не заботятся ни о квалификации базовых товаров, ни о том, выполняет ли каждая из сторон условия договора купли-продажи.

Обязанность банка по оплате обусловлена исключительно соблюдением продавцом условий аккредитива. В транзакциях аккредитива банки работают только с документами, а не с товарами.

Аккредитивыможно легко оформить для разовых транзакций между экспортером и импортером или использовать для непрерывной серии транзакций.

Если условиями аккредитива не указано иное, он всегда является безотзывным, что означает, что документ не может быть изменен или аннулирован без согласия импортера, банков и экспортера.

Подтвержденный аккредитив

Более высокая степень защиты предоставляется экспортеру, когда аккредитив, выпущенный иностранным банком (банком-эмитентом импортера), подтверждается U. С. банк.

С. банк.

Экспортер просит своего клиента, чтобы банк-эмитент уполномочил банк в стране экспортера на подтверждение (этот банк обычно является авизующим банком, который затем становится подтверждающим банком). Подтверждение означает, что банк США добавляет обязательства по оплате экспортеру к обязательствам иностранного банка. Если аккредитив не подтвержден, экспортер подвергается платежному риску иностранного банка и политическому риску страны-импортера.

Экспортерам следует рассмотреть возможность получения подтвержденных аккредитивов, если они обеспокоены кредитоспособностью иностранного банка или когда они работают на рынке с высоким риском, где политические потрясения, экономический коллапс, девальвация или валютный контроль могут поставить под угрозу платеж.Экспортерам также следует подумать о получении подтвержденных аккредитивов, когда импортеры просят продлить сроки оплаты.

Процесс аккредитива

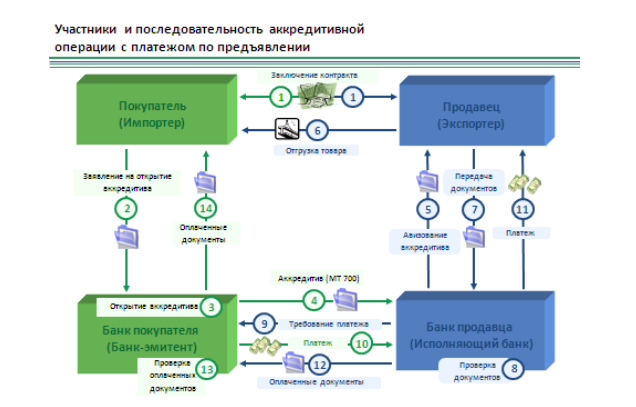

Обычно для получения оплаты с использованием аккредитива необходимо выполнить семь шагов:

- Импортер принимает меры к тому, чтобы банк-эмитент открыл аккредитив в пользу экспортера.

- Банк-эмитент передает аккредитив исполняющему банку, который направляет его экспортеру.

- Экспортер передает товары и документы экспедитору.

- Экспедитор отправляет товар, и либо диспетчер, либо экспортер подает документы в исполняющий банк.

- Уполномоченный банк проверяет документы на соответствие аккредитиву и принимает платежи от банка-эмитента для экспортера.

- Счет импортера в банке-эмитенте дебетуется.

- Банк-эмитент выдает документы импортеру для востребования товаров у перевозчика и их таможенной очистки.

Специальные аккредитивы

Аккредитивы могут быть разных форм.Когда аккредитив становится передаваемым, платежное обязательство по первоначальному аккредитиву может быть передано одному или нескольким вторым бенефициарам. В случае возобновляемого аккредитива банк-эмитент восстанавливает первоначальную сумму кредита каждый раз, когда он используется.

Резервный аккредитив не предназначен для использования в качестве средства оплаты товаров, но может быть получен даже в случае неисполнения обязательств по контракту, включая неуплату импортером счетов в установленный срок. Аналогичным образом, резервные аккредитивы часто выставляются экспортерами в пользу импортера, поскольку они могут служить в качестве гарантийных обязательств, гарантийных обязательств и гарантий авансовых платежей.Кроме того, резервные аккредитивы часто используются в качестве встречных гарантий против предоставления авансовых и промежуточных платежей со стороны иностранных покупателей.

Последние советы экспортерам

Прежде чем вы начнете использовать аккредитивы для экспорта, вот несколько заключительных предложений, которые помогут вам начать работу:

Эта статья по большей части взята из «Руководства по торговому финансированию : Краткое руководство для экспортеров США », которое вы можете бесплатно скачать, щелкнув ссылку ниже.

Что означает «оплата»? | Letterofcredit.biz | LC

Оплата по предъявлении — это оплата до востребования.

Аккредитив до предъявления может быть определен как аккредитив, который подлежит оплате, как только соответствующие документы будут представлены в банк-эмитент или подтверждающий банк.

Некоторые кредиты не упоминаются в момент ознакомления, а выдаются за счет оплаты.

Является ли «оплата» тем же, что «оплата по предъявлении» в операции по аккредитиву?

Что произойдет, если в аккредитиве не упоминается сразу, а указывается только платеж?

Когда банк-эмитент должен произвести оплату экспортеру, если кредит доступен при оплате?

Как долго экспортер должен ждать платежа, если в аккредитиве указано, что условия платежа — только платеж?

Позвольте мне попытаться ответить на все эти вопросы с помощью тематического исследования.

Пример из практики: что означает «оплата»?

Уважаемый господин,

Я считаю ваш сайт очень полезным.

Я хотел бы задать Вам вопрос об условиях оплаты аккредитива.

Некоторое время назад я получил безотзывный аккредитив, но в аккредитиве нет конкретной даты платежа, а также в аккредитиве не упоминается тратта до востребования.В банке-эмитенте аккредитива ниже указывается только выписка в разделе «Поле 41D: Доступно с… до ..».

”: 41D / ДОСТУПНО В… ОТ…: В ЛЮБОМ БАНКЕ В ИНДИИ

ПО ПЛАТЕЖУ“Я хотел бы узнать, одинаковы ли значения «ПО ОПЛАТЕ» и «ВНУТРИ»?

Некоторые из моих друзей посоветовали нам изменить формулировку «по оплате» на «по предъявлении». Он прав?

С уважением

Дурай РаджОтвет:

Уважаемый Дурадж, спасибо за вопрос.На самом деле «по оплате» и «по предъявлении» в аккредитивах имеют одно и то же значение. В своде правил Swift указано, что «когда код содержит ПОЛЬЗОВАНИЕ ПЛАТЕЖИ, это следует понимать как оплату в момент просмотра».

У банков-эмитентов есть 5 банковских дней для проверки ваших документов после дня получения вашей презентации. Если они сочтут вашу презентацию соответствующей, они должны будут выплатить вам сумму аккредитива, не теряя времени по аккредитивам по предъявлении.

На вашем месте я бы не стал слишком рассчитывать на подтверждение банков, когда доступен аккредитив с оплатой по предъявлении.В большинстве случаев подтверждающие банки не выплачивают ваши деньги до тех пор, пока они не будут возмещены банками-эмитентами.

Думаю, вы опубликовали более 300 статей, и они мне очень помогли. Я работаю менеджером по экспорту в международной фирме по производству стали в Индии.

Думаю, вы опубликовали более 300 статей, и они мне очень помогли. Я работаю менеджером по экспорту в международной фирме по производству стали в Индии.Резервный аккредитив (SBLC)

Что такое резервный аккредитив (SBLC)?

Резервный аккредитив, сокращенно SBLC, относится к юридическому документу, в котором банк гарантирует выплату определенной суммы денег продавцу, если покупатель не выполняет условия соглашения.

SBLC действует как страховочная сетка для оплаты отгрузки физических товаров или выполненных услуг продавцу в случае, если что-то непредвиденное не позволяет покупателю произвести запланированные платежи продавцу. В таком случае SBLC гарантирует, что необходимые платежи будут произведены продавцу после выполнения требуемых обязательств.

В таком случае SBLC гарантирует, что необходимые платежи будут произведены продавцу после выполнения требуемых обязательств.

Резервный аккредитив используется в международных или внутренних транзакциях, когда продавец и покупатель не знают друг друга, и он пытается хеджировать риски, связанные с такой транзакцией. Некоторые из рисков включают банкротство, банкротство, банкротство — это правовой статус человека или юридического лица (фирмы или государственного учреждения), которое не может выплатить свои непогашенные долги и недостаточные денежные потоки со стороны покупателя, что не позволяет им своевременная оплата продавцу.

В случае неблагоприятного события банк обещает произвести необходимый платеж продавцу при условии, что он будет соответствовать требованиям SBLC. Банковский платеж продавцу является формой кредита, и покупатель (покупатель) несет ответственность за выплату основной суммы плюс проценты по согласованию с банком.

Резюме- Резервный аккредитив (SBLC) относится к юридическому инструменту, выпущенному банком от имени своего клиента, обеспечивая гарантию его обязательства произвести платеж продавцу, если его клиент (покупатель ) не выполняет условия соглашения.

- SBLC часто используется в международных и внутренних сделках, когда стороны контракта не знают друг друга.

- Резервный аккредитив служит защитной сеткой, гарантируя продавцу, что банк произведет оплату за поставленные товары или услуги, если покупатель не произведет платеж вовремя.

Разъяснение резервного аккредитива

Резервный аккредитив часто требуется в международной торговле, чтобы помочь бизнесу получить контракт.Поскольку стороны контракта не знакомы друг с другом, письмо способствует укреплению доверия продавца к сделке. Это считается признаком добросовестности, поскольку показывает кредитное качество покупателя. Кредитоспособность. Проще говоря, кредитоспособность — это то, насколько «достойным» или заслуживающим доверия является человек. Если кредитор уверен, что заемщик своевременно выполнит свое долговое обязательство, заемщик считается кредитоспособным. и возможность производить оплату товаров или услуг даже в случае непредвиденного события.

Кредитоспособность. Проще говоря, кредитоспособность — это то, насколько «достойным» или заслуживающим доверия является человек. Если кредитор уверен, что заемщик своевременно выполнит свое долговое обязательство, заемщик считается кредитоспособным. и возможность производить оплату товаров или услуг даже в случае непредвиденного события.

При создании SBLC банк покупателя выполняет обязательство по андеррайтингу для проверки кредитоспособности покупателя. Как только банк покупателя удостоверится, что у покупателя хорошая кредитоспособность, банк отправляет уведомление в банк продавца, подтверждая свое обязательство произвести платеж продавцу, если покупатель не выполнит условия соглашения. Он подтверждает способность покупателя произвести оплату продавцу.

Как работает SBLC

Процесс получения SBLC аналогичен процессу подачи заявки на ссуду.Процесс начинается, когда покупатель подает заявку на получение SBLC в коммерческом банке. Банк будет выполнять свою комплексную проверку Должная осмотрительность Должная осмотрительность — это процесс проверки, расследования или аудита потенциальной сделки или инвестиционной возможности для подтверждения всех соответствующих фактов и финансовой информации, а также для проверки всего остального, что было затронуто в ходе сделки M&A или инвестиции. процесс. Due Diligence завершается перед закрытием сделки. на покупателя, чтобы оценить его кредитоспособность на основе прошлой кредитной истории и самого последнего кредитного отчета.Если кредитоспособность покупателя находится под вопросом, банк может потребовать от покупателя предоставить актив или средства на депозите в качестве залога до утверждения.

Уровень обеспечения будет зависеть от вовлеченного риска, силы бизнеса и суммы, обеспеченной SBLC. Покупатель также должен будет предоставить банку информацию о продавце, отгрузочные документы, необходимые для платежа, банк получателя и срок действия SBLC.

После рассмотрения документации коммерческий банк выдает покупателю SBLC. Банк будет взимать комиссию за обслуживание в размере от 1% до 10% за каждый год, когда финансовый инструмент остается в силе. Если покупатель выполнит свои обязательства по контракту до установленного срока, банк прекратит действие SBLC без дополнительных сборов с покупателя.