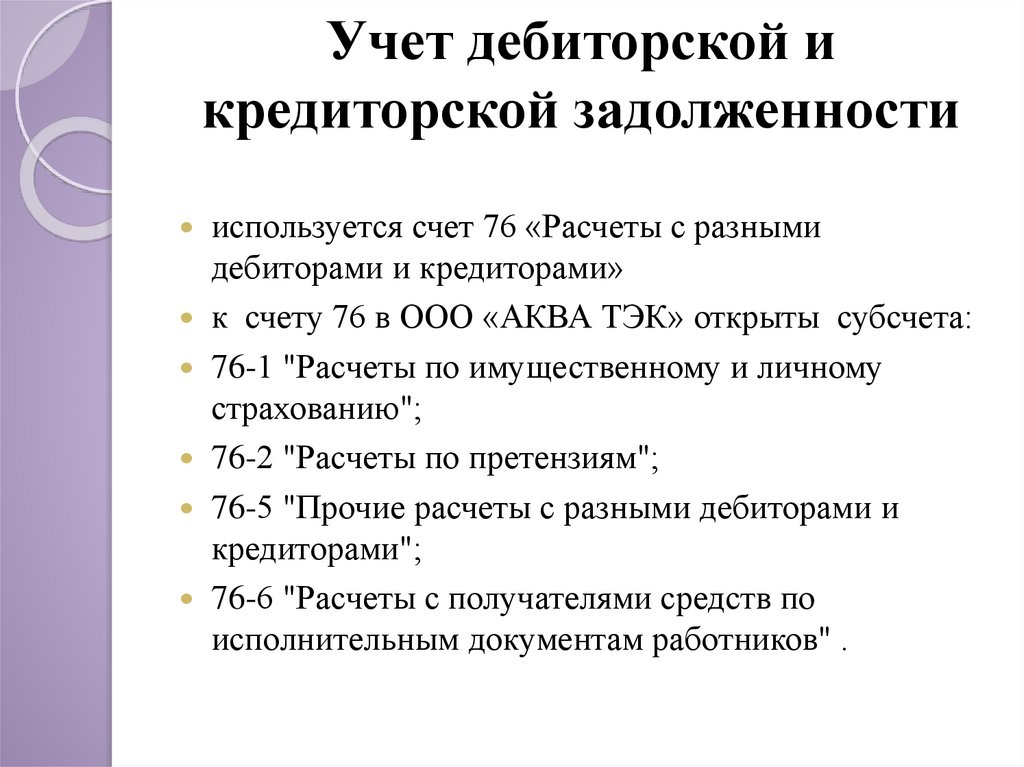

Расчеты с прочими дебиторами и кредиторами

Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации и расчетов по операциям с дебиторами и кредиторами, не учтенным в счетах 60 «Расчеты с поставщиками и заказчиками», 75 «Расчеты с учредителями»: по депонированным суммам по заработной плате, удержаниям из заработной платы, премиям, имущественному и личному страхованию, претензиям и др.

К счету 76 могут быть открыты следующие субсчета:

1) 76–1 «Расчеты по имущественному и личному страхованию»;

2) 76–2 «Расчеты по претензиям»;

3) 76–3 «Расчеты по причитающимся дивидендам и другим доходам»;

4) 76–4 «Расчеты по депонированным суммам» и др. На счете 76–1 «Расчеты по имущественному и личному страхованию» отражаются расчеты по страхованию имущества и персонала организации.

По кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство или других источников страховых платежей отражаются исчисленные суммы страховых платежей.

По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета денежных средств отражается перечисление сумм страховых платежей страховым организациям.

В дебет счета 76 «Расчеты с разными дебиторами и кредиторами» списываются потери по страховым случаям (уничтожение и порча материальных ценностей и т. п.) с кредита счетов учета основных средств и прочее, а также сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений отражаются по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Некомпенсируемые страховые возмещения списываются с кредита счета 76 «Расчеты с разными дебиторами и кредиторами» на дебет счета 91 «Прочие доходы и расходы».

На субсчете 76–2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, транспортным и другим организациям, а также по предъявленным и признанным штрафам, пеням и неустойкам.

На субсчете 76–3 «Расчеты по причитающимся дивидендам и другим доходам» учитываются расчеты по дивидендам и другим доходам и другим результатам по договору простого товарищества.

На субсчете 76–4 «Расчеты по депонированным суммам» учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок.

По кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» и дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются депонированные суммы, а по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счетов учета денежных средств делается запись при выплате этих сумм получателю.

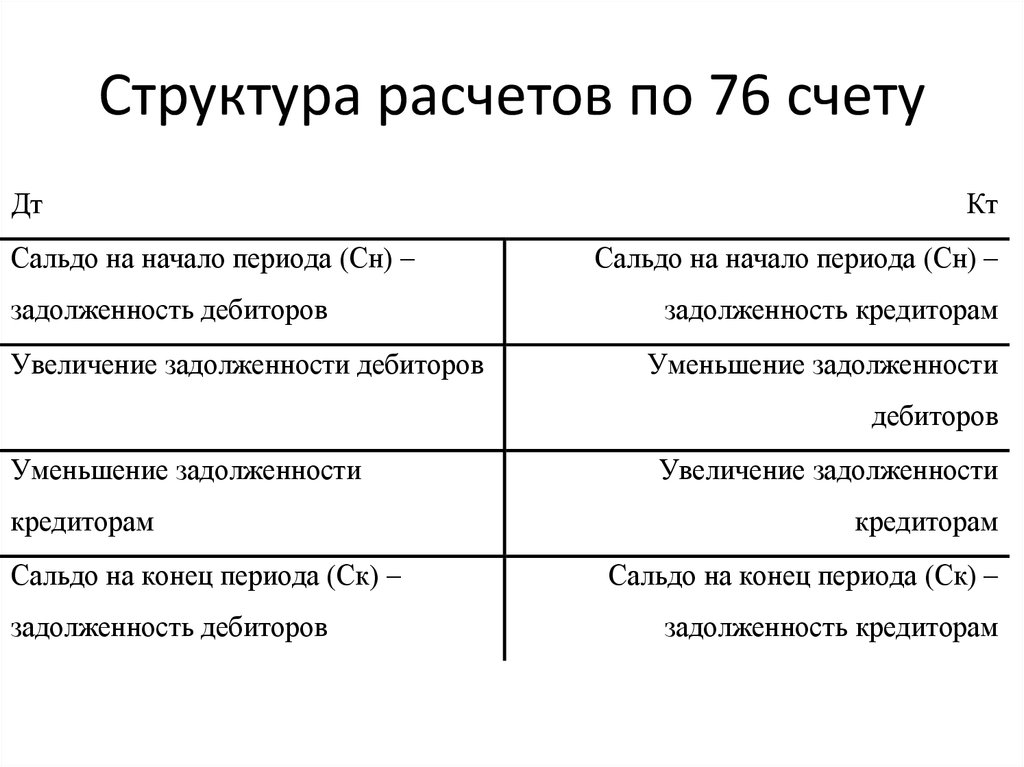

Аналитический учет ведется по каждому дебитору и по каждому кредитору.

31.05.2010 19:53

39. Расчеты с прочими дебиторами и кредиторами. Бухгалтерский учет

Читайте также

7.2. Разбираемся с кредиторами

7. 2. Разбираемся с кредиторами 7.2.1. Имущественная ответственность

В отличие от организаций индивидуальный предприниматель отвечает по своим долгам (как перед государством, так и перед контрагентами) всем своим имуществом. Об этом сказано в статье 24 ГК РФ.Однако есть

2. Разбираемся с кредиторами 7.2.1. Имущественная ответственность

В отличие от организаций индивидуальный предприниматель отвечает по своим долгам (как перед государством, так и перед контрагентами) всем своим имуществом. Об этом сказано в статье 24 ГК РФ.Однако есть

Глава 8 Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами

Глава 8 Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Изучив эту главу, вы узнаете:– цели и задачи аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами;– перечень основных документов,

9.8. Учет расчетов с разными дебиторами и кредиторами

9.8. Учет расчетов с разными дебиторами и кредиторами

Для учета расчетов с разными дебиторами и кредиторами сельскохозяйственные предприятия используют активно–пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». На этом счете обобщается информация о

На этом счете обобщается информация о

9.4. АУДИТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

9.4. АУДИТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ Данный аудит включает анализ достоверности и правильности отражения в учете таких операций, как получение и оплата услуг организаций связи, коммунального хозяйства, тепло– и водоснабжения, учебных заведений, по

14. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами

14. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами Целью аудита расчетов с поставщиками, подрядчиками, дебиторами и кредиторами является проверка законности возникновения дебиторской и кредиторской задолженности, своевременности погашения

1.

Контроль над расчетами с прочими дебиторами и кредиторами

Контроль над расчетами с прочими дебиторами и кредиторами

1. Контроль над расчетами с прочими дебиторами и кредиторами Контроль над расчетами с прочими дебиторами и кредиторами включает в себя проверку учетных записей и данных в отчетности по счету 76 «Расчеты с разными дебиторами и кредиторами».Методы, применяемые для

41. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами

41. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами Целью аудита расчетов с поставщиками, подрядчиками, дебиторами и кредиторами является проверка законности возникновения дебиторской и кредиторской задолженности, своевременности погашения43. Контроль над расчетами с прочими дебиторами и кредиторами

43. Контроль над расчетами с прочими дебиторами и кредиторами

Контроль над расчетами с прочими дебиторами и кредиторами включает в себя проверку учетных записей и данных в отчетности по счету 76 «Расчеты с разными дебиторами и кредиторами».Методы, применяемые для

Контроль над расчетами с прочими дебиторами и кредиторами

Контроль над расчетами с прочими дебиторами и кредиторами включает в себя проверку учетных записей и данных в отчетности по счету 76 «Расчеты с разными дебиторами и кредиторами».Методы, применяемые для

9.8. Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами

9.8. Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Цель аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами – выражение мнения о достоверности отражения в учете и отчетности

3.5. Учет расчетов с разными дебиторами и кредиторами

3.5. Учет расчетов с разными дебиторами и кредиторами

3. 5.1. На каких счетах бухгалтерского учета ведется синтетический учет расчетов с разными дебиторами и кредиторами?Все расчеты, не подлежащие учету на счетах 60–75, отражают на активно-пассивном балансовом счете 76

5.1. На каких счетах бухгалтерского учета ведется синтетический учет расчетов с разными дебиторами и кредиторами?Все расчеты, не подлежащие учету на счетах 60–75, отражают на активно-пассивном балансовом счете 76

15. Расчеты с дебиторами и кредиторами

15. Расчеты с дебиторами и кредиторами Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. По полученным займам и кредитам задолженность

3.2.2. Работа с дебиторами

3.2.2. Работа с дебиторами

Дебиторская задолженность может содержать в себе неплохой финансовый потенциал. В руках должников, юридических и физических лиц, имеющих задолженность перед предприятием, зачастую находится львиная доля денежных средств и имущества. Поэтому

Поэтому

3.2.3. Работа с кредиторами

3.2.3. Работа с кредиторами Роль собрания кредиторов в процедурах банкротства не переоценить, так как этот орган оказывает непосредственное влияние на судьбу должника и ход процедуры банкротства: выбирает арбитражного управляющего, определяет порядок реализации

Работа с кредиторами

Работа с кредиторами Наиболее влиятельными действующими лицами в процедуре банкротства являются собрание кредиторов и арбитражный управляющий. От того, на чьей стороне окажутся данные лица, будет зависеть весь ход процедуры: в пользу должника или кредиторов. Поэтому

Выстраивание диалога с залоговыми кредиторами

Выстраивание диалога с залоговыми кредиторами

Заложенное имущество должника третьим лицам (залогодержателям) в процессе банкротства реализуется с целью расчетов с кредиторами. Поэтому, чтобы не потерять ценные активы, необходимо грамотно выстроить диалог с залоговыми

Поэтому, чтобы не потерять ценные активы, необходимо грамотно выстроить диалог с залоговыми

11.3. Порядок расчетов с кредиторами

11.3. Порядок расчетов с кредиторами Расчеты с кредиторами начинаются с погашения внеочередных обязательств, к каковым относятся:а) судебные расходы должника, в том числе расходы на опубликование сообщений о введении процедур банкротства, иных сведений в процессе

РАСЧЕТЫ С ДЕБИТОРАМИ И КРЕДИТОРАМИ «ПРАВИЛА ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ» от 18.06.97 N 61 (утв. Приказом ЦБ РФ от 18.06.97 N 02-263) (План счетов, Части I

отменен/утратил силу Редакция от 18.06.1997 Подробная информация| Наименование документ | «ПРАВИЛА ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ» от 18. 06.97 N 61 (утв. Приказом ЦБ РФ от 18.06.97 N 02-263) (План счетов, Части I — III) 06.97 N 61 (утв. Приказом ЦБ РФ от 18.06.97 N 02-263) (План счетов, Части I — III) |

| Вид документа | приказ, положение, порядок, правила |

| Принявший орган | цб рф |

| Номер документа | 02-263 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 18.06.1997 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | отменен/утратил силу |

| Публикация |

|

| Навигатор | Примечания |

РАСЧЕТЫ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

Счет N 603 «Расчеты с дебиторами и кредиторами»

На счете учитываются расчеты по хозяйственным операциям кредитных организаций, с работниками, участниками кредитной организации, с бюджетом и по другим операциям.

Счета N N 60301, 60302 «Расчеты с бюджетом по налогам»

6.3. Назначение счетов: учет расчетов с бюджетом по налогам в соответствии с действующим налоговым законодательством и нормативными документами по этим вопросам. Счет N 60301 — пассивный, счет N 60302 — активный.

По кредиту счета N 60301 проводятся суммы начисления налогов, их возврата в случаях перевзноса, в корреспонденции со счетами учета расходов, использования прибыли, расчетов с работниками банка по оплате труда, с корреспондентским счетом.

По дебету этого счета отражаются суммы уплаченных налогов в корреспонденции с корреспондентским счетом или счетом налоговой инспекции, если она имеет счет в кредитной организации.

В аналитическом учете ведутся лицевые счета, открываемые по каждой налоговой инспекции и видам налогов.

Счета N N 60303, 60304 «Расчеты с внебюджетными фондами по начислениям на заработную плату»

6.4. Назначение счетов: учет расчетов с внебюджетными фондами по начислениям на заработную плату. Счет N 60303 — пассивный, счет N 60304 — активный.

Счет N 60303 — пассивный, счет N 60304 — активный.

По кредиту счета N 60303 проводятся суммы начислений в пользу внебюджетных фондов в корреспонденции со счетами учета расчетов с работниками банка по оплате труда, учета расходов.

По дебету этого счета проводятся суммы, перечисленные внебюджетным фондам, в корреспонденции с корреспондентским счетом или счетами внебюджетных фондов, если их счета ведутся в кредитной организации.

Аналитический учет ведется на лицевых счетах, открываемых каждому фонду.

Счета N N 60305, 60306 «Расчеты с работниками банка по оплате труда»

6.5. Назначение счетов: учет расчетов с работниками банка по оплате труда. Счет N 60305 — пассивный, счет N 60306 — активный.

По кредиту счета N 60305 отражаются суммы начислений заработной платы, включая начисления за первую половину месяца, суммы премий и других предусмотренных законодательством выплат в корреспонденции со счетами учета расходов, фондов.

По дебету этого счета проводятся суммы произведенных выплат в корреспонденции со счетами учета кассы, денежных средств в банкоматах, вкладов (депозитов), с корреспондентским счетом при переводе средств в другие банки.

Аналитический учет ведется на лицевых счетах, открываемых каждому работнику, включая лиц, не являющихся работниками банка, которые выполнили работу по отдельным трудовым договорам (соглашениям). В лицевых счетах должны отражаться все необходимые показатели, включая сведения для учета расчетов с бюджетом по налогам.

Счета N N 60307, 60308 «Расчеты с работниками банка по подотчетным суммам»

6.6. Назначение счетов: учет расчетов с работниками банка по денежным средствам, материальным ценностям, выдаваемым под отчет. Денежные средства могут выдаваться под отчет только тем работникам банка, которым по роду деятельности необходимо иметь деньги в подотчете. Не работникам банка деньги под отчет не выдаются. Счет N 60307 — пассивный, счет N 60308 — активный.

По дебету счета N 60308 проводятся суммы выдаваемых авансов в корреспонденции со счетами учета кассы, материальных ценностей, корреспондентским при переводе средств работнику банка, находящемуся в связи со служебной необходимостью вне банка. Работникам банка, имеющим задолженность по ранее полученным подотчетным суммам или ценностям, новые суммы и ценности под отчет не выдаются.

Работникам банка, имеющим задолженность по ранее полученным подотчетным суммам или ценностям, новые суммы и ценности под отчет не выдаются.

По кредиту этого счета отражаются на основании отчетов использованные суммы и ценности, а также сдаваемые денежные средства и материалы, в корреспонденции со счетами учета расходов, хозяйственных материалов, кассы.

В аналитическом учете ведутся лицевые счета, открываемые каждому работнику, получающему деньги или ценности под отчет, по видам, количеству и сумме денег или ценностей.

Счета N N 60309, 60310 «Налог на добавленную стоимость по приобретенным материальным ценностям»

6.7. Назначение счета: учет налога на добавленную стоимость по приобретенным ценностям, уплаченного (причитающегося к уплате) кредитной организацией в соответствии с налоговым законодательством. Счет N 60309 — пассивный, счет N 60310 — активный.

По дебету счета N 60310 проводятся уплаченные кредитной организацией суммы налога на добавленную стоимость по приобретенным материальным ценностям, включая малоценные и быстроизнашивающиеся предметы, нематериальные активы, основные средства, в корреспонденции со счетами корреспондентским, учета кассы.

По кредиту этого счета отражаются в соответствии с налоговым законодательством суммы, отнесенные на соответствующие счета по учету материальных ценностей, расходов.

В аналитическом учете ведется один лицевой счет.

Счета N N 60311, 60312 «Расчеты с поставщиками, подрядчиками и покупателями»

N N 60313, 60314 «Расчеты банков с фирмами — нерезидентами по хозяйственным операциям»

6.8. Назначение счетов: учет расчетов с получателями, поставщиками, подрядчиками по хозяйственным операциям. Счета N N 60311, 60313 — пассивные, счета N N 60312, 60314 — активные.

По дебету счетов N N 60312, 60314 отражаются суммы перечисленных авансов, предварительной оплаты ценностей, услуг в корреспонденции со счетами клиентов, корреспондентскими, учета кассы.

По кредиту этих счетов отражается стоимость полученных ценностей, принятых услуг в корреспонденции со счетами учета материальных ценностей, расходов, капитальных вложений.

В аналитическом учете ведутся лицевые счета, открываемые на каждого поставщика, подрядчика, покупателя.

Счет N 60315 «Суммы, не взысканные банком по своим гарантиям»

6.9. Назначение счета: учет сумм, не взысканных банком по своим гарантиям. Счет активный.

По дебету счета отражаются суммы, перечисленные банком, не взысканные из-за отсутствия средств на счете плательщика, платеж которого гарантировал банк, в корреспонденции с корреспондентскими счетами.

По кредиту счета проводятся суммы, взысканные с плательщика, платеж которого гарантировал банк, в корреспонденции со счетом клиента, корреспондентскими счетами, а также со счетом учета резервного фонда при невозможности взыскания средств.

В аналитическом учете открываются лицевые счета по каждой гарантии и клиенту.

Счета N 60316 «Расчеты с организациями, состоящими на сметном финансировании банков»

N 60317 «Расчеты с организациями, состоящими на сметном финансировании банков, по перечисленным им средствам»

6.10. Назначение счетов: учет расчетов с организациями, состоящими на сметном финансировании кредитных организаций. Счет N 60316 — пассивный, счет N 60317 — активный.

Счет N 60316 — пассивный, счет N 60317 — активный.

По дебету счета N 60317 проводятся суммы средств, перечисленные организациям в счет их смет, в корреспонденции с текущими счетами этих организаций.

По кредиту этого счета проводятся суммы средств, использованные организациями на основании их отчетов, в корреспонденции со счетом учета расходов.

По дебету и кредиту счета N 60317 могут проводиться и другие операции, определенные порядком расчетов, разработанным кредитной организацией.

Аналитический учет ведется на лицевых счетах, открываемых на каждую организацию.

Счет N 60318 «Текущие счета организаций банков, состоящих на сметном финансировании»

6.11. Назначение счета: учет организациями банков средств, хранящихся на текущих счетах в кредитных организациях. Счет активный.

По дебету счета проводятся суммы, полученные от кредитной организации, в корреспонденции со счетом по учету расчетов с организациями, состоящими на сметном финансировании банков.

По кредиту счета отражаются суммы использования средств, а также возвращенные средства кредитной организации, в корреспонденции с соответствующими счетами.

В аналитическом учете открывается один лицевой счет.

Счет N 60319 «Расчеты с организациями банков по выделенным средствам»

6.12. Назначение счета: учет расчетов с организациями — юридическими лицами банков по выделенным оборотным средствам. Счет активный.

По дебету счета отражаются суммы оборотных средств, выделенных организациям — юридическим лицам, в корреспонденции с их расчетными счетами, корреспондентскими счетами.

По кредиту счета проводятся суммы возвращенных оборотных средств в корреспонденции с теми же счетами.

В аналитическом учете ведутся лицевые счета по каждой организации.

Счет N 60320 «Расчеты с участниками банка по дивидендам»

6.13. Назначение счета: учет расчетов с акционерами, участниками банка по дивидендам. Счет пассивный.

По кредиту счета отражаются суммы причитающихся дивидендов в корреспонденции со счетом учета использования прибыли.

По дебету счета отражаются суммы выплаченных дивидендов в корреспонденции со счетами кассы, корреспондентскими, депозитов (вкладов).

В аналитическом учете ведутся лицевые счета по каждому акционеру, участнику.

Счет N 60321 «Затраты производства»

6.14. Назначение счета: учет затрат производства, включая строительство, в организациях банков, состоящих на сметном финансировании, а также входящих в структурные подразделения кредитных организаций. Счет активный.

По дебету счета отражаются суммы затрат на производство в корреспонденции со счетами учета хозяйственных материалов, расчетов с работниками банка по оплате труда, расчетов с бюджетом по налогам и другими счетами в необходимых случаях.

По кредиту счета проводятся суммы выхода готовой продукции в корреспонденции со счетом учета материалов, а также со счетом учета расчетов с подотчетными лицами по суммам недостач.

В аналитическом учете ведутся лицевые счета по каждому предмету производства, видам затрат, материально ответственным лицам.

Счета N 60322 «Расчеты с прочими кредиторами»

N 60323 «Расчеты с прочими дебиторами»

6.15. Назначение счетов: учет расчетов с прочими дебиторами и кредиторами, расчеты по операциям с которыми нельзя учесть на вышеприведенных счетах. Счет N 60322 — пассивный, счет N 60323 — активный.

По кредиту счета N 60322 проводятся суммы, причитающиеся кредиторам, в корреспонденции с соответствующими счетами.

По дебету этого счета отражаются суммы, перечисленные в погашение долга, в корреспонденции с соответствующими счетами.

В аналогичном порядке обратными проводками отражаются операции по счету N 60323.

В аналитическом учете ведутся лицевые счета по каждой организации, с которой ведутся расчеты.

Счет N 60324 «Резервы под возможные потери по расчетам с дебиторами»

6.16. Назначение счета: учет создаваемых резервов под возможные потери по расчетам с дебиторами.

Порядок отражения в учете образования и использования резервов такой же, как и аналогичных резервов по другим активам.

В аналитическом учете ведутся лицевые счета по каждому счету дебиторов, по которому создается резерв.

Учет расчетов с прочими дебиторами и кредиторами на счете

Учет расчетов с прочими дебиторами и кредиторами на счете 76 [c.142]Учет расчетов с поставщиками, покупателями и заказчиками осуществляется на счетах 60, 61, 62, 63, 64 на основании первичных учетных документов (накладных, платежных поручений, кассовых ордеров и т. п.) в соответствующих журналах-ордерах или ведомостях. Учет расчетов с прочими дебиторами и кредиторами осуществляется на счете 76 в специальном журнале или ведомости. [c.100]

Учет расчетов с прочими дебиторами и кредиторами ведут на счете № 76, субсчет 4 в ведомости № 8а. Учет расчетов с [c.335]

В дебет счета 76 Расчеты с разными дебиторами и кредиторами списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т. п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76 Расчеты с разными дебиторами и кредиторами также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 Расчеты с персоналом по прочим операциям . Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 Расчетные счета или 52 Валютные счета и кредиту счета 76 Расчеты с разными дебиторами и кредиторами . Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 Расчеты с разными дебиторами и кредиторами на счет 99 Прибыли и убытки .

[c.574]

п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76 Расчеты с разными дебиторами и кредиторами также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 Расчеты с персоналом по прочим операциям . Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 Расчетные счета или 52 Валютные счета и кредиту счета 76 Расчеты с разными дебиторами и кредиторами . Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 Расчеты с разными дебиторами и кредиторами на счет 99 Прибыли и убытки .

[c.574]

С. показывают, в какой последовательности (группировке) нужно открывать счета аналитического учета, и являются промежуточным звеном между синтетическим счетом и открываемыми к нему аналитическими счетами. С. не открываются в учетных регистрах. В разрезе их открывают аналитические счета. При этом по одному С. может быть открыт один или несколько аналитических счетов. Например, по С. № 1 Амортизационный фонд на полное восстановление основных фондов за счет отчислений (главного счета № 86 Амортизационный фонд ) открывают один аналитический счет, а по С. № 4 Расчеты с прочими дебиторами и кредиторами (главного счета № 76 Расчеты с разными дебиторами и кредиторами ) открывают столько аналитических счетов, сколько имеется дебиторов и кредиторов. Аналитический учет может вестись не только в порядке открытия отдельных аналитических счетов, но и другими способами.

[c.132]

В разрезе их открывают аналитические счета. При этом по одному С. может быть открыт один или несколько аналитических счетов. Например, по С. № 1 Амортизационный фонд на полное восстановление основных фондов за счет отчислений (главного счета № 86 Амортизационный фонд ) открывают один аналитический счет, а по С. № 4 Расчеты с прочими дебиторами и кредиторами (главного счета № 76 Расчеты с разными дебиторами и кредиторами ) открывают столько аналитических счетов, сколько имеется дебиторов и кредиторов. Аналитический учет может вестись не только в порядке открытия отдельных аналитических счетов, но и другими способами.

[c.132]

Назначение счетов учет расчетов с прочими дебиторами и кредиторами, расчеты по операциям с которыми нельзя учесть на вышеприведенных счетах. Счет № 60322 — пассивный, счет № 60323 — активный. [c.149]

Учет расчетов с разными дебиторами и кредиторами. Для учета расчетов с разными дебиторами и кредиторами служит счет Расчетов с разными дебиторами и кредиторами, который. подразделяется на следующие субсчета 1) С банками по ссудам, выданным рабочим и служащим на индивидуальные нужды 2) С рабочими и служащими по полученным ими банковским ссудам на индивидуальные нужды 3) С депонентами 4) С прочими дебиторами и кредиторами .

[c.156]

подразделяется на следующие субсчета 1) С банками по ссудам, выданным рабочим и служащим на индивидуальные нужды 2) С рабочими и служащими по полученным ими банковским ссудам на индивидуальные нужды 3) С депонентами 4) С прочими дебиторами и кредиторами .

[c.156]

Для учета расчетов с разными дебиторами и кредиторами используются счета 71 Расчеты с подотчетными лицами , 73 Расчеты с персоналом по прочим операциям , 75 Расчеты с учредителями , 76 Расчеты с разными дебиторами и кредиторами , 79 Внутрихозяйственные расчеты . Порядок записей на указанных счетах рассмотрен ниже. [c.440]

Аналитический учет ведется в книге формы № К-1 7, где на каждого дебитора и, кредитора открывается отдельный лицевой счет. Сальдо по субсчету Расчеты с прочими дебиторами и кредиторами может быть и дебетовое и кредитовое. В балансе оно показывается на соответствующих счетах развернуто, т. е. суммы дебетовых сальдо указываются в соответствующей статье актива баланса, а суммы кредитовых сальдо — в соответствующей статье пассива баланса. Для этого в конце месяца в книгах формы № К-17 подсчитываются обороты, выводится сальдо по лицевым счетам и на основании этих данных составляют оборотные ведомости.

[c.155]

Для этого в конце месяца в книгах формы № К-17 подсчитываются обороты, выводится сальдо по лицевым счетам и на основании этих данных составляют оборотные ведомости.

[c.155]

В случае, если для целей налогообложения выручка от реализации продукции (работ, услуг) принимается по мере ее оплаты, сумма налога на добавленную стоимость, подлежащая получению от покупателей (заказчиков) по реализованным товарам (работам, услугам) и прочему имуществу и учтенная по кредиту счетов 46, 47 и 48 в части, превышающей сумму налога, подлежащей перечислению в бюджет по расчету в соответствии с налоговым законодательством, учитывается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» на отдельном субсчете (см. п. 1 приказа Минфина РФ от 12 ноября 1996 года № 96 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами». [c.14]

Учет расчетов с разными дебиторами и кредиторами ведут на счете № 76 Расчеты с разными дебиторами и кредиторами , который имеет четыре субсчета 76—1 Расчеты с банком по ссудам, выданным рабочим и служащим на индивидуальные нужды 76—2 Расчеты с рабочими и служащими по полученным ими банковским ссудам на индивидуальные нужды 76—3 Расчеты с депонентами 76—4 Расчеты с прочими дебиторами и кредиторами . [c.196]

[c.196]

Учет расчетов с прочими дебиторами к кредиторами, К прочим относят следующие виды расчетов по операциям некоммерческого характера (с учебными, научно-исследовательскими институтами и т. п.) со съемщиками квартир и лицами, проживающими в общежитиях с арендаторами нежилых помещений с родителями детей, принятых в детские учреждения с транспортными организациями за услуги, оплачиваемые нелимитированными чеками за попутно использованный транспорт для перевозки грузов. Эти расчеты учитывают на счете № 76, субсчет 4 в ведомостях № 7 и 9. [c.197]

Расчеты с прочими организациями и лицами в общем объеме расчетов имеют довольно большой удельный вес. Учет этих расчетов ведут на счете № 76 Расчеты с разными дебиторами и кредиторами , который имеет четыре субсчета 1— Расчеты с депонентами , 2— Расчеты по претензиям , 3— Расчеты по возмещению материального ущерба , 4— Расчеты с прочими дебиторами и кредиторами . Рассмотрим организацию учета этих расчетов. [c.334]

В соответствии с ПБУ 9/99 прибыль от совместной деятельности также признается прочим доходом и отражается по кредиту счете 91 Прочие доходы и расходы в корреспонденции с дебетом счета 76 Расчеты с разными дебиторами и кредиторами . Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению, утвержденный приказом Минфина Российской Федерации от 31 октября 2000 г. № 94н счету 76 предусмотрен субсчет 76-3 Расчеты по дивидендам и другим доходам , на котором учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

[c.394]

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению, утвержденный приказом Минфина Российской Федерации от 31 октября 2000 г. № 94н счету 76 предусмотрен субсчет 76-3 Расчеты по дивидендам и другим доходам , на котором учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

[c.394]

В бухгалтерском учете между счетами и балансом наблюдается определенная взаимосвязь, которая проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива Нематериальные активы соответствует счет 04 Нематериальные активы статье пассива баланса Добавочный капитал — счет 83 Добавочный капитал и т.д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса Запасы включает несколько групп счетов (10, 11, 15, 16, 20, 21, 43, 41 и т. д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 Расчеты с разными дебиторами и кредиторами в активе баланса включен в статью Прочие дебиторы , а в пассиве — в статью Прочие кредиторы . Кроме того, суммы остат-

[c.99]

д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 Расчеты с разными дебиторами и кредиторами в активе баланса включен в статью Прочие дебиторы , а в пассиве — в статью Прочие кредиторы . Кроме того, суммы остат-

[c.99]

Учет прочих капитальных затрат, предусмотренных в сметах, осуществляется по их видам на счете 08 Капитальные вложения , по субсчету 3 Строительство объектов основных средств . Этот учет ведется по фактическим расходам по мере их возникновения или по договорной стоимости на основе оплаченных или принятых к оплате счетов сторонних организаций. При этом дебетуется счет 08 Капитальные вложения в корреспонденции с кредитом следующих счетов счетом 26 Общехозяйственные расходы — на сумму затрат по организованному набору рабочей силы, по содержанию дирекции строящегося предприятия и др. счетами 51 Расчетный счет , 70 Расчеты с персоналом по оплате труда , 76 Расчеты с разными дебиторами и кредиторами и др. — на сумму затрат по отводу земельных участков и переселению, расходов на перевозку рабочих и служащих строительных организаций к месту работы и обратно и др. со счетом 60 Расчеты с поставщиками и

[c.199]

со счетом 60 Расчеты с поставщиками и

[c.199]

Взаимосвязь между счетами и балансом представлена на схеме 5.1. Названия счетов и статей баланса, на основании которых открыты счета в текущем учете, как правило, совпадают, поскольку как счета, так и баланс основываются на одной и той же экономической классификации объектов учета и органически связаны между собой. Так, статье актива Основные средства соответствует счет 01 Основные средства статье пассива баланса Уставный капитал — счет 80 Уставный капитал и т. д. Иногда один счет представлен в балансе двумя статьями. Например, счет 76 Расчеты с разными дебиторами и кредиторами в активе баланса включен в комплексную статью Прочие дебиторы , а в пассиве — в статью Прочие кредиторы , поскольку данный счет является активно-пассивным счетом по отношению к балансу. Напротив, несколько счетов представлены в балансе одной статьей. К примеру, счета 43 Готовая продукция и 41 Товары в балансе объединены в одну статью Готовая продукция и товары для перепродажи . Экономический смысл имущества, отраженного по данной статье, не изменился, но для потенциального покупателя эта информация приобретает более глубокий смысл в его стремлении наладить деловое сотрудничество с этой фирмой.

[c.159]

Экономический смысл имущества, отраженного по данной статье, не изменился, но для потенциального покупателя эта информация приобретает более глубокий смысл в его стремлении наладить деловое сотрудничество с этой фирмой.

[c.159]

В бухгалтерском учете между счетами и балансом наблюдается определенная взаимосвязь, которая проявляется в следующем порядке. На основании данных статей баланса открываются активные и пассивные счета, название которых в основном совпадают со статьями баланса. Так, статье актива Нематериальные активы соответствует счет 04 Нематериальные активы статье пассива баланса Добавочный капитал — счет 87 Добавочный капитал и т.д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса Запасы включает несколько групп счетов (восемь). В то же время существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 Расчеты с разными дебиторами и кредиторами в активе баланса включен в статью Прочие дебитора , а в пассиве — в статью Прочие кредиторы . Кроме того, суммы остатков по соответствующим статьям баланса являются начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги являются итогами актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года). Следовательно, схематически связь между счетами и балансом можно выразить так

[c.82]

Кроме того, суммы остатков по соответствующим статьям баланса являются начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги являются итогами актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года). Следовательно, схематически связь между счетами и балансом можно выразить так

[c.82]

Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, признаются операционными доходами организации [10], за исключением тех случаев, когда реализация имущественных прав является основной деятельностью организации [8]. Операционные доходы и расходы учитываются в соответствии с Планом счетов, на счете 91 «Прочие доходы и расходы». По кредиту счета 91 субсчет 91-1 «Прочие доходы» отражается сумма задолженности цессионария за уступаемое ему требование в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». По дебету счета 91 субсчет 91-2 «Прочие расходы» списывается сумма уступаемого требования в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Некоторые предприятия отражают операции по уступке права требования только на счетах учета расчетов без использования счетов учета реализации. Однако это противоречит общей методологии ведения бухгалтерского учета в соответствии с Инструкцией по применению Плана счетов [8], выбытие готовой продукции и товаров отражается на счете 90, а всех иных активов — на счете 91. Следовательно, поскольку дебиторская задолженность является одним из активов организации, поступления, связанные с ее продажей, следует относить на счет 91.

[c.35]

По дебету счета 91 субсчет 91-2 «Прочие расходы» списывается сумма уступаемого требования в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Некоторые предприятия отражают операции по уступке права требования только на счетах учета расчетов без использования счетов учета реализации. Однако это противоречит общей методологии ведения бухгалтерского учета в соответствии с Инструкцией по применению Плана счетов [8], выбытие готовой продукции и товаров отражается на счете 90, а всех иных активов — на счете 91. Следовательно, поскольку дебиторская задолженность является одним из активов организации, поступления, связанные с ее продажей, следует относить на счет 91.

[c.35]

Учет расчетов платежными поручениями. Платежное поручение — письменное распоряжение плательщика Госбанку СССР перечислить сумму платежа с его расчетного счета на расчетный счет поставщика за товары или услуги. Платежные поручения применяют при расчетах с Государственным бюджетом — по налогу с оборота, по отчислениям от прибыли и по прочим платежам, при расчетах с органами социального страхования — по отчислениям на социальное страхование работников организаций нефтеснабжения, при расчетах с банками — по амортизационным отчислениям, на возврат неиспользованных авансовых платежей потребителям и залоговых сумм за возвращенную тару, а также при расчетах с другими организациями — по нетоварным операциям. Аналитический учет расчетов по товарным операциям в порядке платежных поручений ведется у покупателей на счете 60 Расчеты с поставщиками и подрядчиками , у поставщиков — на счете 64 Расчеты с покупателями и заказчиками , а по нетоварным операциям, включая грузоперевозки, — на счете 76 Расчеты с разными дебиторами и кредиторами .

[c.198]

Аналитический учет расчетов по товарным операциям в порядке платежных поручений ведется у покупателей на счете 60 Расчеты с поставщиками и подрядчиками , у поставщиков — на счете 64 Расчеты с покупателями и заказчиками , а по нетоварным операциям, включая грузоперевозки, — на счете 76 Расчеты с разными дебиторами и кредиторами .

[c.198]

Иной порядок учета операций по расчетам за лизинговое имущество установлен, когда оно передано на баланс лизингополучателя. В этом случае лизинговое имущество учитывается на субсчете 01-2 «Арендованное имущество», по которому ежемесячно по установленным нормам начисляется износ (с отнесением на издержки обращения). По окончании договора арендованное имущество в зависимости от условий договора подлежит возврату либо переходит в собственность арендатора. То есть оно либо отражается в установленном порядке через счет 47 «Реализация и прочее выбытие основных средств», либо переводится в состав собственных основных средств с одновременным переводом суммы начисленного износа на соответствующий субсчет счета 02 «Износ основных средств». Расчеты за имущество осуществляются на счете 76 «Расчеты с разными дебиторами и кредиторами».

[c.16]

Расчеты за имущество осуществляются на счете 76 «Расчеты с разными дебиторами и кредиторами».

[c.16]

Учет расчетов по авансам выданным и полученным (счета 61 и 64), расчетов по претензиям (счет 63), по имущественному и личному страхованию (счет 65), с подотчетными лицами (счет 71), с персоналом по прочим операциям (счет 73), с учредителями (счет 75), по недостачам (счет 84) ведется на счете 76 «Расчеты с разными дебиторами и кредиторами». [c.143]

Учет депозитных сумм и расчетов по ним. Депозитными называют денежные средства, которые железная дорога хранит в банке в обеспечение иска клиентуры по досрочно выгруженным, невостребованным и бездокументным грузам. В соответствии с Уставом железных дорог Союза ССР эти грузы реализуются другим организациям. Передачу реализуемых грузов оформляют актами оценки и приема-сдачи грузов на станциях, где они находятся, или через специальные склады реализации, организованные на дорогах. На основании этих документов станция выписывает поручение, которое вместе с копией акта оценки и акта приема-сдачи представляет в обслуживающее учреждение банка. Образующиеся расчеты с фактическим грузополучателем (покупателем реализуемых грузов) учитываются на счете № 76.0 С прочими дебиторами и кредиторами , а обязательства перед грузополучателем согласно перевозочным документам — на счете № 76.3 С депонентами по выручке от переданных грузов и прочим операциям . Сектор учета доходных поступлений по данным свода переданных грузов на оценочную их стоимость составляет запись

[c.230]

Образующиеся расчеты с фактическим грузополучателем (покупателем реализуемых грузов) учитываются на счете № 76.0 С прочими дебиторами и кредиторами , а обязательства перед грузополучателем согласно перевозочным документам — на счете № 76.3 С депонентами по выручке от переданных грузов и прочим операциям . Сектор учета доходных поступлений по данным свода переданных грузов на оценочную их стоимость составляет запись

[c.230]

Расчеты с большей частью прочих дебиторов и кредиторов учитывают на счете № 76 Расчеты с разными дебиторами и кредиторами . Счет является активно-пассивным и предназначен для отражения расчетов с разными дебиторами (активная часть счета) и с разными кредиторами (пассивная часть). Этот счет имеет несколько субсчетов. Отдельные субсчета открывают для учета расчетов за международные перевозки, с рабочими и служащими за отпущенное им топливо, по жилищным и коммунальным услугам, по штрафам за нарушение условий перевозок. На этом же счете учитывают расчеты с юридическими и физическими лицами по исполнительным документам, с кооперативными и общественными организациями за приобретенные или проданные основные средства. [c.291]

[c.291]

Ведомость по форме № В-5 используется для учета операций на счетах, подразделяющихся на субсчета и требующих учета с нарастающим итогом остатков средств или задолженности по субсчетам и их видам 55 Прочие счета в банках , 58 Финансовые вложения , 76 Расчеты с разными дебиторами и кредиторами , 68 Расчеты с бюджетом , 69 Расчеты по страхованию , 88 Фонды специального назначения , 90 Кредиты и другие заемные средства . [c.45]

Учет дебиторской и кредиторской задолженности, осуществляемый на счетах 61 Расчеты по авансам выданным , 63 Расчеты по претензиям , 64 Расчеты по авансам полученным , 71 Расчеты с подотчетными лицами , 73 Расчеты с персоналом по прочим операциям , 76 Расчеты с учредителями , 76 Расчеты с разными дебиторами и кредиторами , 77 Расчеты с государственным и муниципальным органом , 78 Расчеты с дочерними (зависимыми) обществами , 79 Внутрихозяйственные расчеты , рекомендуется вести на счете 76 Расчеты с разными дебиторами и кредиторами .

[c. 235]

235]

Учет расчетов банков с бюджетом по налогу на имущество ведется на балансовом счете 904 «Прочие дебиторы и кредиторы» на отдельном субсчете «Расчеты по налогу на имущество». Сумма налога, рассчитанная в установленном порядке, ежеквартально отражается банками по дебету балансового счета 970 «Операционные и разные расходы» по статье «Прочие расходы» и кредиту балансового счета 904 «Прочие дебиторы и кредиторы». [c.557]

Учет этих расчетов осуществляется на счетах 65 Расчеты по имущественному и личному страхованию , 70 Расчеты с персоналом по оплате труда , 71 Расчеты с подотчетными лицами , 73 Расчеты с персоналом по прочим операциям , 76 Расчеты с разными дебиторами и кредитора- [c.165]

Аналитический- учет по счету 75 ведется по каждому участнику (кроме учета расчетов с участниками — собственниками ценных бумаг на предъявителя). По статье «Прочие внеоборотные активы» отражаются другие средства и вложения, не нашедшие отражения на предыдущих статьях раздела I. В частности, по данной статье отражается задолженность предприятию за проданные им в рассрочку основные средства и нематериальные активы, а также долги арендаторов по основным средствам, переданным в долгосрочную аренду. Информационный источник — счета 76 «Расчеты с разными дебиторами и кредиторами» и 09 «Арендные обязательства к поступлению».

[c.48]

В частности, по данной статье отражается задолженность предприятию за проданные им в рассрочку основные средства и нематериальные активы, а также долги арендаторов по основным средствам, переданным в долгосрочную аренду. Информационный источник — счета 76 «Расчеты с разными дебиторами и кредиторами» и 09 «Арендные обязательства к поступлению».

[c.48]

При переходе по условиям договора аренды материальных ценностей в собственность арендатора в учете производятся записи по кредиту счета 03 «Доходные вложения в материальные ценности» в корреспонденции с дебетом счета 47 «Реализация и прочее выбытие основных средств». Одновременно кредит счета 47″Реализация и прочее выбытие основных средств» корреспондирует с дебетом счета 76″Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам». На разницу между задолженностью по платежам согласно договору аренды и стоимостью имущества, предоставленного в аренду, корреспондирует счет 47″Реализация и прочее выбытие основных средств» со счетом 83 «Доходы будущих периодов». [c.188]

[c.188]

Счета хозяйственных средств — группа счетов бухгалтерского учета, предназначенных для учета состава и движения хозяйственных средств. Для отражения каждого вида хозяйственных средств предназначены определенные счета. Так, для основных средств используются счета № 01 Основные средства (фонды) , № 02 Износ основных средств (фондов) , Аг° 03 Капитальный ремонт . Для учета производственных запасов предназначены счета № 05 Сырье и материалы , № 06 Топливо , № 07 Строительные материалы и оборудование к установке и др. Произведенная продукция отражается на счетах № 04 Продукция сельскохозяйственного производства , № 40 Готовая продукция и др. Средства в расчетах учитываются на счетах (при наличии в них дебетового сальдо) № 60 Расчеты с поставщиками и подрядчиками , № 61 Расчеты по авансам и частичной оплате заказов , № 76 Расчеты с разными дебиторами и кредиторами и др. Денежные средства предприятия учитываются на счетах № 50 Касса , Л° 51 Расчетный счет , Аг 54 Счета в банке по средствам на капитальные вложения , № 55 Прочие счета в банках и др. Группа С. х. с. выделяется при классификации счетов бухгалтерского учета по их экономическому содержанию.

[c.136]

Группа С. х. с. выделяется при классификации счетов бухгалтерского учета по их экономическому содержанию.

[c.136]

Расчеты в порядке платежных поручений отражаются в ведомости № 7 — по счетам Расчетов с покупателями и заказчиками (прочие расходы), Расчетов с разными дебиторами и кредиторами (расчеты по исполнительным документам), в ведомости № 8—по счету Расчетов с разными дебиторами и кредиторами, а также в ряде журналов-ордеров № 1-сн — по кредиту счета Кассы, № 2-сн— по кредиту счета Расчетного счета, № 7 — по кредиту счета Расчетов с подотчетными лицами и др. В ведомостях № 7 и 8 аналитического учета указывается каждый дебитор (кредитор) в отдельности. Ведомости содержат остатки на начало месяца (по дебету и кредиту), обороты по дебету, обороты по кредиту в корреспонденции с дебетуемыми счетами. Они открываются на квартал, полугодие или год. [c.134]

Поступающие по договору лизинговые платежи отражаются по дебету счетов учета денежных средств и кредиту счета 76 Расчеты с разными дебиторами и кредиторами . Одновременно на сумму поступивших платежей дебетуют счет 98 Доходы будущих периодов и кредитуют счет 91 Прочие доходы и расходы .

[c.83]

Одновременно на сумму поступивших платежей дебетуют счет 98 Доходы будущих периодов и кредитуют счет 91 Прочие доходы и расходы .

[c.83]

При продаже продукции или другого имущества исчисленная сумма налога отражается по дебету счетов 90 Продажи и 91 Прочие доходы и расходы и кредиту счета 68, субсчет Расчеты по налогу на добавленную стоимость (при продаже по отгрузке ), или счета 76 Расчеты с разными дебиторами и кредиторами (при продаже по оплате ). При использовании счета 76 сумма НДС как задолженность перед бюджетом будет начислена после оплаты продукции покупателем (дебет счета 76, кредит счета 68). Погашение задолженности перед бюджетом по НДС отражается по дебету счета 68 и кредиту счетов учета денежных средств. [c.250]

Итак, рассмотрим способ отражения передачи векселя в учете индоссанта, при котором на счете 48 Реализация прочих активов выявляется конечный финансовый результат от данной хозяйственной операции. В этом случае передача векселя стороннему лицу по индоссаменту (именному или бланковому) отразится записью по дебету счета учета расчетов с приобретателем векселя, например 76 Расчеты с разными дебиторами и кредиторами , и кредиту счета 48 Реализация прочих активов на сумму, причитающуюся к получению за реализованный вексель (величину задолженности индоссата за приобретенный документ). Списание реализованного индоссату векселя производится проводкой по дебету счета 48 Реализация прочих активов в корреспонденции со счетом 74 Векселя полученные на сумму, по которой вексель учитывался на момент его индоссирования. Ранее отраженный на счете 83 Доходы будущих периодов , субсчет Доходы по векселям , доход по векселю списывается с данного счета записью в корреспонденции с кредитом счета 48 Реализация прочих активов . Таким образом, на счете 48 Реализация прочих активов выявляется конечный финансовый результат от реализации документа. В зависимости от его характера (прибыль или убыток) он относится на дебет либо кредит счета 80 Прибыли и убытки записью в корреспонденции со счетом 48 Реализация прочих активов . [c.107]

Аудит расчетов с прочими дебиторами и кредиторами

Содержание страницы

Аудит операций с дебиторами и кредиторами предполагает проверку всей системы взаиморасчетов. Выполняется процедура для установления достоверности всех значений расчетов. Аудитор должен также определить, соответствуют ли операции существующим законам.

Как учитывать расчеты с дебиторами и кредиторами?

Нормативное обоснование

В рамках своей работы аудитор должен опираться на следующие нормативные акты:

- ФЗ «О бухучете» №129 от 21 ноября 1996 года.

- Положение по ведению бухучета, утвержденное Приказом Минфина №34п от 29 июля 1998 года.

- План счетов бухучета, утвержденный Приказом Минфина №94н от 31 октября 2000 года.

- Указания по инвентаризации ценностей, установленные Приказом Минфина №49 от 13 июня 1995 года.

- Часть 1 и 2 ГК РФ.

- Письмо Минфина №142 от 31 октября 1994 года.

Аудитор обязан знать все нужные нормативные акты, которые регулируют деятельность компании.

Как провести инвентаризацию расчетов с дебиторами и кредиторами?

Источники получения информации

Сведения о расчетах с контрагентами аудитор получает из этих источников:

- Внутренние акты компании, касающиеся учета.

- Соглашения с контрагентами.

- Первичка.

- Учетные регистры.

- Отчетность.

- Дополнительные бумаги: разъяснения управленческого состава, экспертные заключения, итоги проведенных проверок, предыдущие заключения аудиторов.

- Счета бухучета, на которых фиксируются расчеты. В это счета 60, 62, 76. Также могут использоваться дополнительные счета, информация из которых использовалась в отчетности. В частности, это могут быть счета 08, 19, 20, 23 и другие.

Аудитор имеет право запрашивать дополнительную информацию у руководства компании, у ее сотрудников.

Как провести оценку дебиторской и кредиторской задолженности в системе управления финансовым состоянием экономического субъекта?

Составление плана аудита расчетов

Перед проведением аудита требуется составить план проверки. При его формировании нужно принять во внимание следующие аспекты:

- Степень риска.

- Существенность недочетов.

- Масштабы предстоящего аудита и время, отведенное на процедуру.

- Степень влияния расчетов на компанию и учет.

- Наличие внутреннего аудита.

- Сроки, в течение которых должно быть предоставлено аудиторское заключение.

Программа часто составляется в виде тестов инструментов контроля расчетов.

Что именно проверяет аудитор расчетов

Аудиторская проверка расчетов предполагает системный характер. Специалист должен удостовериться в правильности всех проведенных операций. Рассмотрим подробнее все аспекты аудита.

Наличие соглашений с дебиторами и кредиторами

Любые расчеты с контрагентами осуществляются на основании договоров. В статье 161 ГК РФ указано, что любая сделка подтверждается соглашением в письменной форме. В договоре должны содержаться существенные условия:

- Предмет соглашения.

- Условия исполнения договора.

- Условия, существенные хотя бы для одной из сторон соглашения.

Если в договоре будет отсутствовать хотя бы одно существенное условие, документ законным не будет. Источником получения информации в данном случае является соглашение с дебитором или кредитором. Специалист может в ходе своей проверки обнаружить следующие недочеты:

- Содержание соглашения не соответствует законам (к примеру, отсутствуют существенные условия, подпись).

- Расчеты вовсе не подтверждаются договорами.

Внимание! Информация, изложенная в договоре, не должна противоречить сведениям, на основании которых ведется учет.

Своевременное отражение сумм долга

Для отражения сумм задолженности используется счет 60. Долг принимается к учету на основании расчетных документов. Если поставка является неотфактурованной, задолженность будет отражена на основании сведений, указанных в договоре. Счет 60 используется также для фиксации авансов, предоставленных контрагентом (поставщики, исполнители). Долг компании за отпущенные ценности, исполненные работы отражается на счете 62.

В бухучете может содержаться только подтвержденная информация. Сведения могут быть подтверждены соглашениями о купле-продаже, об оказании услуг. Если долг был оформлен векселем, задолженность нужно отразить на субсчете «Векселя» счета 60. Процент по векселям включается в стоимость ценностей. Если компания получила вексель от своих контрагентов, он должен быть зафиксирован на счете 62 «Векселя полученные». Если по векселю предполагается процент, по мере его выплаты он фиксируется на счете «Доходы».

Своевременность отражения сумм долга можно проверить по следующим документам:

- Карточки и ведомости по счетам 60 и 62.

- Счета-фактуры.

- Книга приобретений и книга продаж.

- Соглашения о купле-продаже, оказании услуг.

Специалист может обнаружить эти типичные ошибки:

- Несоответствие выставленных и полученных документов.

- Отражение долга, не подтвержденного соглашением, в учете.

Среди аудиторских инструментов можно отметить просмотр и сравнение документации, опросы, подтверждающие запросы от контрагентов.

Верность отражения сумм по претензиям

Претензии отражаются на счете 76/2. Имеются в виду суммы претензий, возникшие по следующим основаниям:

- Ошибки и несоответствие стоимости условиям соглашения.

- Несоответствие качества ценностей стандартам.

- Несоответствие работ поставленному техническому заданию.

- Недостача ценностей.

- Претензии банковским учреждениям по суммам, которые были списаны со счета по ошибке.

Претензия также может быть выставлена по штрафам, суммам возмещения убытка. Нужная аудитору информация извлекается из карточек по счету 76/2, писем с претензиями, соглашений с контрагентами.

Верность отражения перемены лица, которое является дебитором

Задолженность может быть передана дебитором третьему лицу. Долг может передаваться и кредитором по соглашению цессии. В последнем случае продажа задолженности отражается на счете 91. Возникшая из-за цессии разница списывается со счета 91 на счет 99. Если долг был передан третьему лицу дебитором, изменения отражаются на счете 62. Информация извлекается специалистом из этих документов:

- Ведомости по счетам 60 и 62.

- Соглашения о цессии, уступке прав требования.

- Согласие кредиторов на перемену дебитора.

- Извещение о том, что задолженность переведена на третье лицо.

В рамках процедуры специалист может пользоваться такими инструментами, как опросы, сравнение различных бумаг.

Верность списания долгов

Задолженность признается уплаченной и списывается со счетов в следующих обстоятельствах:

- Погашение долга дебитором в полном объеме.

- Взаимозачет требований.

- Дебитор и кредитор являются одним и тем же лицом.

- Компания-дебитор была ликвидирована.

- Задолженность была прощена.

Долг может быть списан со счетов в следующих случаях:

- Истек срок исковой давности (как правило, он составляет 3 года).

- Долг взыскать невозможно (к примеру, дебитор признан пропавшим).

Специалист извлекает сведения из этих источников:

Типичными ошибками является отсутствие списания по истечении срока исковой давности.

Результаты аудиторской проверки

Результаты проверки фиксируются в аудиторском заключении. В этом документе должны быть указаны эти сведения:

- Наименование компании.

- ФИО аудитора.

- Время, на протяжении которого проводился аудит.

- Проверенные аспекты деятельности компании.

- Обнаруженные ошибки.

- Рекомендации по исправлению недочетов.

ВАЖНО! Аудит расчетов с кредиторами и дебиторами может быть не только внешним, но и внутренним. Во первом случае нанимается сторонний специалист, во втором – сотрудник самой компании.

Отражение покупателя товара при посредники в 1С бухгалтерии

Приобретение товара для принципала в случае, когда организация, выступающая посредником, участвует в расчетах, можно представить в виде следующих операций:

- Агент получил средства от принципала на покупку товара.

- Агент оплатил товар, приобретаемый у поставщика для принципала.

- Поставщик отгрузил товар, оплаченный агентом.

- Зачтены средства, полученные на приобретение товара в счет оплаты товара.

- Купленный товар передан принципалу.

- Начислено агентское вознаграждение.

- Учтено налоговое обязательство по уплате НДС.

- Получено агентское вознаграждение.

Рассмотрим реализацию перечисленных выше операций в программе 1С Бухгалтерия 8 на конкретном примере.

Пусть Наша организация приобретает для контрагента Покупатель товар у контрагента Поставщик , причем Покупатель перечисляет на расчетный счет Нашей организации средства на покупку этого товара.

1 Операцию получения денежных средств от принципала на покупку товара отразим с помощью документа Платежное поручение входящее с видом операции Прочие расчеты с контрагентами (рис.1).

Рисунок 1

В качестве договора выбираем договор Прочие расчеты с видом договора Прочее. В качестве счета расчетов с контрагентами укажем счет 76.09 Прочие расчеты с разными дебиторами и кредиторами. При проведении документа с установленным признаком оплаты (флажок Оплачено ) формируются проводки на дату оплаты по дебету счета 51 Расчетные счета и кредиту счета 76.09 Прочие расчеты с разными дебиторами и кредиторами.

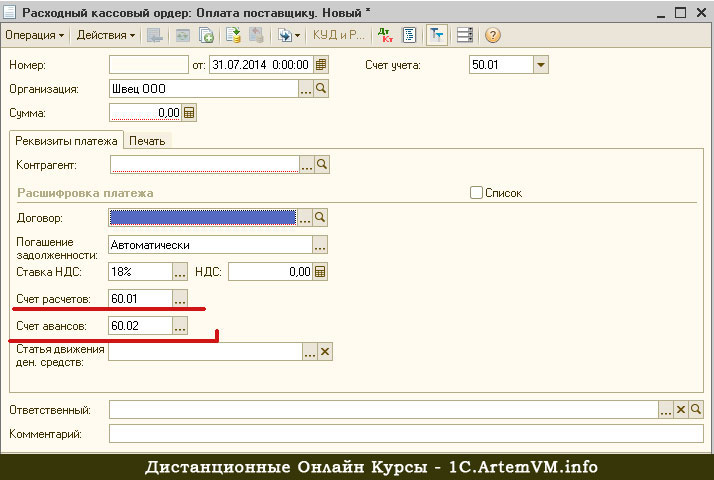

2Для отражения операции оплаты товара, приобретаемого у поставщика для принципала, используем документ Платежное поручение исходящее с видом операции Оплата поставщику (рис.2).

Рисунок 2

В качестве договора указываем Договор на поставку товаров с видом договора

С поставщиком. При проведении документа с установленным признаком оплаты (флажок Платежное поручение оплачено ) формируются проводки по дебету счета 60.02 Расчеты по авансам выданным и кредиту счета 51 Расчетные счета.

3 Для отражения операций по приобретению товара у контрагента Поставщик используется документ Поступление товаров и услуг с видом операции Покупка, комиссия (рис.3).

Рисунок 3

В табличной части документа в качестве счетов бухгалтерского и налогового учета указывается счет 004.01 Товары, принятые на комиссию, на складе. При проведении документа формируется проводка по дебету счета 004.01, отражающая оприходование товара на склад. Так же формируется проводка по зачету аванса, оплаченного поставщику, по дебету счета 60.01 Расчеты с поставщиками и подрядчиками и кредиту счета 60.02 Расчеты по авансам выданным .

В подвале документа регистрируется Счет-фактура полученный . Согласно п.11 Правил ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утв. Постановлением Правительства РФ от 02.12.2000 №914, посредник хранит полученную счет-фактуру в журнале учета счетов-фактур, не занося ее в книгу покупок.

4 Корректировка взаиморасчетов с контрагентами осуществляется с помощью документа Корректировка долга (рис. 4). Для взаимного погашения дебиторской задолженности Поставщика и кредиторской задолженности Покупателю воспользуемся видом операции Проведение взаимозачета . После того, как в шапке документа будет указан контрагент, задолженность которого должна быть зачтена, а также валюта задолженности, появляется возможность автоматического заполнения табличной части документа суммами задолженности по кнопке Заполнить.

Рисунок 4

При проведении документа в бухгалтерском учете формируется проводка по дебету счета 76.09 Прочие расчеты с разными дебиторами и кредиторам и кредиту счета 60.01 Расчеты с поставщиками и подрядчиками на сумму взаимозачета.

5 Для отражения в программе операции передачи купленного товара принципалу используется документ Реализация товаров и услуг с видом операции Продажа, комиссия (рис. 5).

Рисунок 5

В качестве договора указывается договор с видом договора С комиссионером . В табличной части документа в качестве счетов бухгалтерского и налогового учета указывается счет 004.01 Товары, принятые на комиссию, на складе. При проведении документа формируется проводка по кредиту счета 004.01, отражающая списание товара, приобретенного для принципала, со склада.

6 Для отражения в программе факта оказания посреднических услуг по приобретению для принципала товара используется документ Реализация товаров и услуг с видом операции Продажа, комиссия (рис. 6). В качестве договора выбирается договор с видом договора С покупателем. Информация о предоставленных посреднических услугах заполняется на закладке Услуги . Здесь же в реквизите Цена указывается сумма агентского вознаграждения.

Рисунок 6

При проведении документа формируется проводка по дебету счета 62.01 Расчеты с покупателями и заказчиками и кредиту счета 90.01.1 Выручка от продаж, не облагаемая ЕНВД , фиксирующая факт начисления агентского вознаграждения. А также формируется проводка по дебету счета 90.03 Налог на добавленную стоимость и кредиту счета 68.02 , отражающая начисление НДС на агентское вознаграждение.

В подвале документа вводится Счет-фактура выданный на сумму вознаграждения.

7 Получение агентского вознаграждения отражается в программе с помощью документа Платежное поручение входящее с видом операции Оплата от покупателя (рис. 7).

Рисунок 7

При проведении документа формируется проводка по дебету счета 51 Расчетные счета и кредиту счета 62.01 Расчеты с покупателями и заказчиками на сумму оплаты посреднических услуг согласно агентскому договору.

В заключение хотелось бы отметить, что при формировании записей книги продаж (документ Формирование записей книги продаж ) в книге продаж появляется запись, отражающая начисление НДС на посреднические услуги. В книге покупок никаких записей не появляется, хотя, как и положено, счет-фактура, полученная от поставщика товара, хранится в журнале учета полученных счетов-фактур посредником.

Учет расчетов с прочими дебиторами и кредиторами

Учет расчетов с разными дебиторами и кредиторами

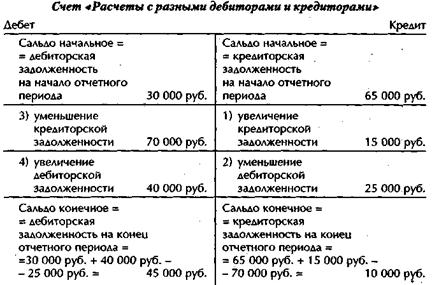

В процессе финансово-хозяйственной деятельности у каждой организации появляются обязательства по расчетам. Задолженность организации другим юридическим и физическим лицам называется кредиторской задолженностью, а сами эти лица называются кредиторами, задолженность других юридических и физических лиц данной организации называется дебиторской задолженностью, а сами эти лица — дебиторами.

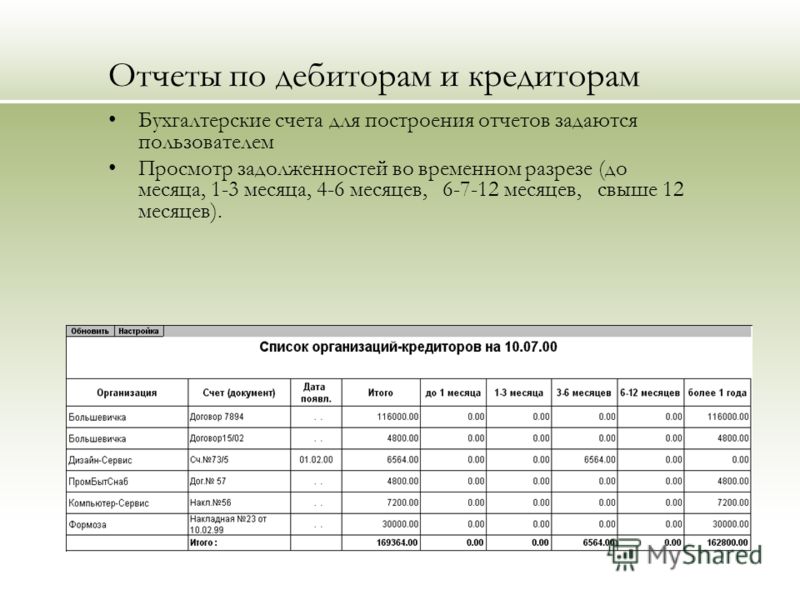

Сроки исполнения обязательств должны быть оговорены в договорах организации, заключаемыми с другими юридическими и физическими лицами. Дебиторская и кредиторская задолженность со сроком их погашения не более 12 месяцев относятся к краткосрочным обязательствам организации, а свыше 12 месяцев — к долгосрочным обязательствам.

Для учета расчетов организации с дебиторами и кредиторами в плане счетов предусмотрены счета:

Для учета расчетов с различными дебиторами и кредиторами, кроме тех, для расчетов с которыми планом счетов предусмотрены отдельные бухгалтерские счета, предназначен счет 76 «Расчеты с разными дебиторами и кредиторами» — активно-пассивный.

Начальное сальдо (по дебету) — наличие дебиторской задолженности на начало отчетного периода.

Начальное сальдо (по кредиту) — наличие кредиторской задолженности на начало отчетного периода.

Дебетовый оборот:

- увеличение дебиторской задолженности;

- уменьшение кредиторской задолженности.

Кредитовый оборот:

- увеличение кредиторской задолженности;

- уменьшение дебиторской задолженности.

Конечное сальдо (по дебету) — наличие дебиторской задолженности на конец отчетного периода.

Конечное сальдо (по кредиту) — наличие кредиторской задолженности на конец отчетного периода.

Субсчета:

- 76-1 «Расчеты по имущественному и личному страхованию»;

- 76-2 «Расчеты по претензиям»;

- 76-3 «Расчеты по причитающимся дивидендам и другим доходам»;

- 76-4 «Расчеты по депонированным суммам».

Организации вправе открывать любые необходимые субсчета, на пример, для расчетов по суммам, удержанным из оплаты труда работников организации (квартплата, профсоюзные взносы, за содержание детей в ДДУ, алименты и т. д.).

На субсчете 1 «Расчеты по имущественному и личному страхованию» отражаются расчеты по страхованию имущества и персонала организаций, когда организация выступает страхователем.

Страхование имущества. Страхование является добровольным, страховать можно не все имущество, а выборочно.

Организация оформляет «Заявление о страховании». Между организацией и страховой фирмой заключается «Договор имущественного страхования», в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю, а страхователь обязуется уплатить страховые взносы в установленные сроки.

В случае уплаты страховых взносов авансом их начисление должно отражаться в составе расходов будущих периодов:

В случае гибели застрахованного имущества организация обязана в течение суток сообщить страховой фирме.

Учёт расчётов с дебиторами и кредиторами

Собирается комиссия, которая составляет «Акт» на гибель имущества, где указываются: причины гибели имущества, размер причиненного ущерба, сумма страхового возмещения, которое следует выплатить организации.

Если имущество, пострадавшее в результате страхового случая, можно отремонтировать, то связанные с этим расходы нужно отнести за счет страхового возмещения.

Если по условиям договора страхования часть потерь не подлежит компенсации за счет страхового возмещения, то они считаются чрезвычайными расходами.

Страхование работников. Страхование осуществляется в обязательной и добровольной формах.

Суммы начисленных платежей включаются в состав расходов НА оплату труда при условии, что договоры страхования заключены в пользу работников со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на ведение соответствующих видов деятельности в РФ.

В бухгалтерском учете производимые организациями отчисления на страхование работников могут признаваться расходами по обычным видам деятельности или относятся к прочим расходам.

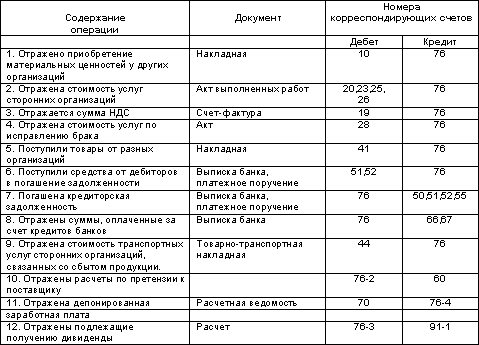

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Расчеты по имущественному страхованию: |   |   |

| — начислены страховые платежи по страхованию имущества (если имущество используется в производственной деятельности) | 20, 23, 25, 26, 44 | 76-1 |

| — учтена в составе прочих расходов сумма страховых платежей (если имущество используется для целей, не связанных с производственной деятельностью) | 91-2 | 76-1 |

| — страховые платежи перечислены страховой фирме | 76-1 | 50, 51 |

| — начислены страховые платежи по договору страхования авансом | 97 | 76-1 |

| — страховые платежи отнесены на издержки производства | 20, 26, 44 | 97 |

| — списана стоимость застрахованного имущества, испорченного или уничтоженного при наступлении страхового случая | 76-1 | 01, 10, 41, 43 |

| — поступила сумма страхового возмещения | 50, 51 | 76-1 |

| — списаны расходы по восстановлению застрахованного имущества | 76-1 | 20, 23, 25, 26 |

| — отражены потери от страховых случаев | 91-2 | 76-1 |

| Расчеты по страхованию работников: |   |   |

| — организация перечислила страховые взносы (платежи) | 76-1 | 51 |

| — отражаются страховые взносы (платежи), приходящиеся на последующие периоды, после вступления договора в силу | 97 | 76-1 |

| — признаются расходы по обычным видам деятельности после наступления периода, к которому относятся суммы ранее произведенных страховых взносов (платежей) | 20, 23, 25, 26, 29,44 | 97 |

| — признаются прочие расходы после наступления периода, к которому относятся суммы ранее произведенных страховых взносов (платежей) | 91-2 | 97 |

На субсчете 2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

Организация может выставить поставщику (подрядчику) претензию в следующих случаях:

- по выявленным при проверке счетов несоответствиям цен и тарифов, обусловленным договорами, а также при выявлении арифметических ошибок;

- за обнаруженное несоответствие качества стандартам, техническим условиям, заказу;

- за нарушение сроков поставки;

- за недостачи груза в пути сверх предусмотренных в договоре величин;

- при несоблюдении договорных обязательств и т. д.

Претензии могут быть выставлены за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом.

Претензии могут быть выставлены кредитным организациям по суммам ошибочно списанным (перечисленным) по счетам организации.

Если поставщик (подрядчик) нарушил договорные обязательства, организация вправе взыскать с него пени, штрафы, неустойки, установленные договором.

В некоторых случаях выставленные поставщикам, подрядчикам или иным организациям претензии не подлежат взысканию (например, во взыскании отказано судом). Суммы таких претензий списываются на те счета, с которых они были приняты к учету.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Выставлена претензия поставщику (подрядчику) | 76-2 | 60 |

| Выставлена претензия поставщику (подрядчику) за брак и простои | 76-2 | 20, 23, 41 |

| Отражена сумма денежных средств, ошибочно списанных со счетов организации | 76-2 | 51,52, 55, 66, 67 |

| Отражена в составе прочих доходов сумма штрафов, пеней, неустоек | 76-2 | 91-1 |

| Поступила сумма в оплату ранее признанной (присужденной) претензии | 50,51 | 76-2 |

| Учтены суммы выставленных ранее претензий, не подлежащих взысканию | 10,41,20, 23, 25, 26 | 76-2 |

На субсчете 3 «Расчеты по причитающимся дивидендам и другим доходам» учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества. Такие доходы являются прочими доходами организации.

Дт 76-3 Кт 91-1 — отражена сумма причитающихся дивидендов и других доходов;

Дт 50, 51 Кт 76-3 — поступили денежные средства в счет причитающихся дивидендов и других доходов.

На субсчете 4 «Расчеты по депонированным суммам» учитываются расчеты с работниками организации по суммам начисленным, но не выплаченным в установленный срок из-за неявки получателей. Если работник не может получить зарплату в назначенный день, сумма депонируется (сдается в банк).

Дт 70 Кт 76-4 — учтена депонированная сумма оплаты труда;

Дт 76-4 Кт 50, 51 — выплачена работнику депонированная сумма оплаты труда.

Учет расчетов с разными дебиторами и кредиторами в рамках взаимосвязанных организаций ведется также на счете 76 «Расчеты с разными дебиторами и кредиторами».

Регистр синтетического учета — журнал-ордер № 8.

Регистр аналитического учета — ведомость № 7 (или несколько ведомостей), где аналитическое счета открываются по каждому дебитору и кредитору.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистра ми синтетического учета являются обороты счета 76 (Главная книга), анализ счета 76, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 76, анализ счета 76 по субконто, обороты между субконто, карточка счета 76, карточка счета 76 по субконто и др.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Приобретены ценности от прочих кредиторов | 07, 08, 10, 15, 41 | 76 |

| Организации оказали различные услуги | 20, 23, 25, 26, 44 | 76 |

| Погашена задолженность перед прочими кредиторами | 76 | 50, 51, 55 |

| Отражена задолженность дебиторов за проданную продукцию (выполненные работы, оказанные услуги) | 76 | 90-1, 91-1 |

| Поступили денежные средства от прочих дебиторов в погашение их долгов | 50, 51 | 76 |

В процессе работы нашего предприятия, хотим мы того или нет, но мы всегда будем взаимодействовать с другими участниками рынка. Этих участников мы называем контрагенты и они как бы внешние участники по отношению к нам. Однако не забываем, что внутри наше предприятие тоже взаимодействует, но уже с другими участниками рынка.

Любые отношения участников рынка, будь то внешние(контрагенты) или внутренние(сотрудники и подотчетные лица), проявляются в таких понятиях как дебиторы и кредиторы.

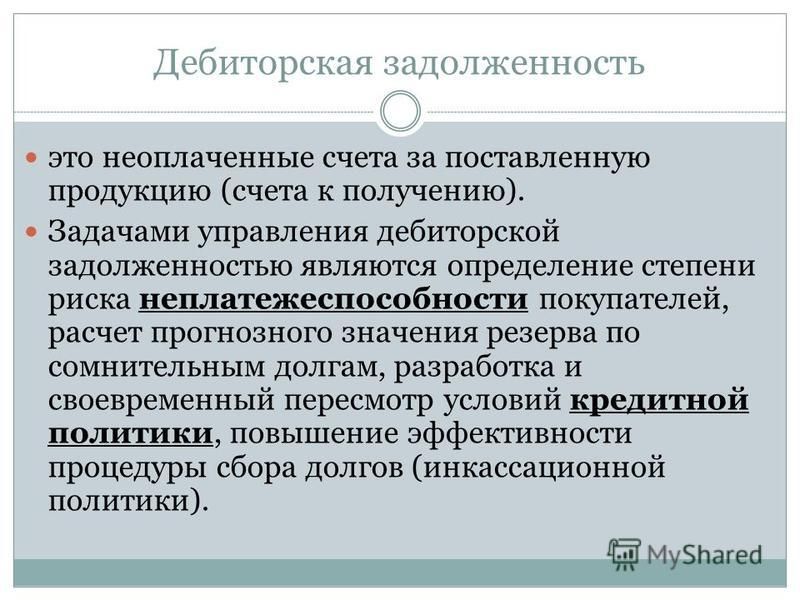

Дебиторы — это организации, ИП и лица, которые должны нашему предприятию. Дебиторская задолженность – это суммы денег, что должны нам участники рынка (дебиторы).

Кредиторы — это организации, ИП и лица, которым наше предприятие должно. Кредиторская задолженность – это суммы денег, что наше предприятие должно участникам рынка (кредиторам).

Как возникает дебиторская и кредиторская задолженность

Кредиторская задолженность в бухучете возникает в том случае, когда наше предприятие что-то покупает у других организаций или ИП, у ПОСТАВЩИКОВ. А также, когда ПОКУПАТЕЛИ взяли и перечислили нашей фирме аванс в счет будущих покупок.

В случае же с собственными сотрудниками – это использование их знаний и времени за определенную плату.

Учет расчетов с разными дебиторами и кредиторами

Вот это определенная плата, т.е. заработная плата, которую мы еще не выплатили – есть кредиторская задолженность – наше предприятие должно сотрудникам.

Дебиторская задолженность в бухучете возникает, когда наше предприятие платит наперед ПОСТАВЩИКУ, т.е. выдает аванс, либо наши ПОКУПАТЕЛИ не оплатили нам за то, что купили у нас.

Сотрудники тоже могут вызывать дебиторскую задолженность. Это происходит тогда, когда сотрудник заработной платы получил больше, чем полагается (теперь ему придется либо вернуть деньги, либо отработать их).

Задолженности в бухучете появляются только на тех счетах, что ответственны за фиксацию долгов/обязательств нашей фирмы. Т.е. это не те счета, что хранят информацию об Активах/Имуществе фирмы. Это не те счета, по которым ведется учет материальных объектов, которые можно увидеть и потрогать.

«Дебиторка» и «кредиторка» – это удел счетов взаиморасчетов, счетов учета денежных долгов. Какие основные счета мы можем найти в плане счетов бухучета? Для начала я бы выделил следующий базовый список:

С контрагентами: 60, 62, 66, 67, 76.5, 76.6

С Работниками: 70, 71

С государством: 68, 69

Дебиторская задолженность живет в дебетовых остатках по этим счетам.

Кредиторскую задолженность мы найдем в остатках по кредиту этих счетов.

Дополнительно

В конце этой статьи я хочу дать небольшой ответ на провокационный вопрос на экзаменах по бухучету. Как правило, преподаватель спрашивает будущего бухгалтера, какая задолженность лучше(выгодней) для предприятия: дебиторская или кредиторская?

Студент чаще отвечает так: «Дебиторская задолженность в бухчете лучше, потому как это же деньги, что должны нашей фирме»

С теоретической точки зрения – верно. С практической – не совсем так. Вопрос ведь звучит, что выгодней. А долги на бумаге — это неживые деньги. Это деньги «украденные» у предприятия, поскольку именно «живые» деньги являются движущей силой, за счет которой живет и работает предприятие. А что получается в нашем случае?

Предприятие раздает свои активы (продали товар, оказали услуги). А ведь само же заплатило поставщику и оплачивает заработную плату сотрудников, платит налоги, но… Но поступлений «живых» денег нет – только цифры на бумаге.

Зато такой Покупатель(дебетор), получил от нашей фирмы «товарный кредит» или «решил свою проблему» не потратив своих денег, потому как не заплатил нам. И он же продолжает свою деятельность на таком «бесплатном кредите» от нашей фирмы.

Уловили смысл? Вот почему бизнесу невыгодна дебиторская задолженность, хотя на бумаге смотрится все Ок.

39. Расчеты с прочими дебиторами и кредиторами

Разница между должником и кредитором — AccountingTools

Определения должника и кредитора