Формула рентабельности оборотных средств

Понятие рентабельности

Важнейшим видом рентабельности является показатель рентабельности оборотных средств предприятия, который отражает сумму денежных средств, приходящихся на единицу оборотных средств организации.

Понятие оборотных средств

Оборотные средства компании представляют собой ресурсы, потребляемые за один производственный цикл и относящиеся на себестоимость готового продукта. Оборачиваемость этих средств краткосрочная и обычно не превышает 1 год. Количество всех оборотных средств подвергается нормированию.

Оборотными средствами предприятия являются:

- Сырье и материалы,

- Топливные ресурсы,

- Полуфабрикаты для производства,

- Дебиторская задолженность,

- Вложения краткосрочного характера и др.

Рентабельность оборотных средств будет расти по мере уменьшения затраченных ресурсов для извлечения прибыли предприятия. При этом количества оборотных средств должно хватать для нормального и бесперебойного функционирования производственного процесса.

Уменьшение затрат руководство компании проводит путем снижения:

- Суммы дебиторской задолженности,

- Незавершенного производства,

- Количества запасов и др.

Формула рентабельности оборотных средств

Формула рентабельности оборотных средств в общем виде выглядит следующим образом:

РОС = Пчист / СОС * 100 %

Здесь РОС – показатель рентабельности оборотных средств,

П чист – сумма чистой прибыли,

СОС – среднегодовая сумма оборотных средств.

Если использовать строки бухгалтерской отчетности, то формула рентабельности оборотных средств примет следующий вид:

РОС = 2400 / 1200

Здесь 2400 строка отчета о прибылях и убытках (чистая прибыль компании),

1200 строка бухгалтерского баланса (стоимость оборотных средств).

Формула рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств, свидетельствует о получении прибыли предприятием.

Повышение рентабельности оборотных средств

Каждым предприятием должны проводиться мероприятия по увеличению рентабельности оборотных средств с целью повышения их эффективности. Среди этих мероприятий могут быть:

- Производство товара с большим спросом для сокращения времени превращения материала и сырья в готовую продукцию,

- Увеличение ассортимента товара,

- Сокращение складских запасов,

- Проведение работы с качеством продукции,

- Внедрение улучшенных материалов,

- Работа с научно-техническими разработками,

- Изменение себестоимости или цены и др.

Примеры решения задач

ru.solverbook.com

Рентабельность оборотного капитала: формула

В какой бы сфере ни осуществляла свою деятельность компания, ее руководство должно контролировать эффективность финансово-экономической политики, поскольку от этого напрямую зависит прибыльность бизнеса. Одним из самых важных критериев эффективности является рентабельность оборотных средств.

Оборотные активы – это самые ликвидные активы на балансе предприятия, которые полностью потребляются за один цикл, не превышающий 12 месяцев. К ним относятся денежные средства, дебиторская задолженность, запасы готовой продукции, товарно-материальные ценности.

Величина данной категории активов подлежит строгому нормированию, поскольку для бесперебойной деятельности компания не должна испытывать недостатка в собственном оборотном капитале. Нехватка ОА приводит к простоям, а значит, и к потере прибыли, что в результате отрицательно влияет на показатели рентабельности.

Поэтому финансовые аналитики любого субъекта хозяйствования особое внимание должны уделять анализу рентабельности оборотного капитала и на основании данного показателя разрабатывать методы увеличения эффективности работы.

Рентабельность оборотных активов: формула расчета

Данный показатель дает наиболее точное представление об эффективности и результативности проводимой деятельности, а также о том, что компания успешно реализует все разработанные планы.

Формула расчета рентабельности оборотных активов по балансу достаточно проста и имеет следующий вид:

Рос = ЧП / ОС * 100,

где:

ЧП – чистая прибыль;

ОС – среднегодовая сумма оборотных средств.

Показатель чистой прибыли можно найти в отчете о финансовых результатах – строка 2400. Среднегодовые остатки оборотных средств рассчитываются на основе данных из строки 1200 бухгалтерского баланса.

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал. Положительный результат свидетельствует об эффективной и прибыльной деятельности, отрицательный демонстрирует неправильную организацию производства и неверно сформулированный финансовый план деятельности.

Наиболее достоверный результат можно получить, если проанализировать дополнительно динамику данного показателя. Также рентабельность оборотных активов (формула по балансу) стоит сравнивать с нормативами. Для каждой отрасли разработаны свои нормы и нормативы, что связано с разной материалоемкостью:

- коэффициент рентабельности ОА для промышленных предприятий – не более 0,2;

- для представителей сферы торговли в зависимости от специфики деятельности – от 0 до 0,8;

- для новых предприятий – нулевой показатель.

Наиболее ликвидные оборотные активы это

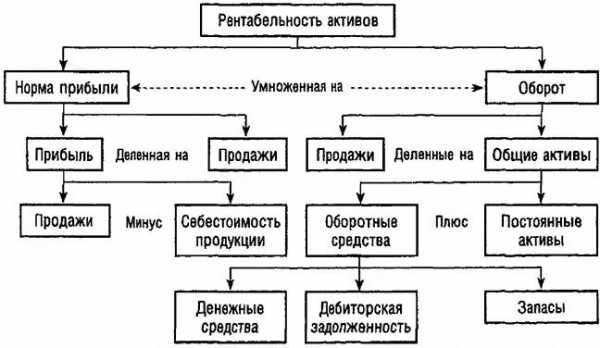

Связь показателей оборачиваемости и рентабельности

Рентабельность оборотных активов напрямую зависит от скорости их оборота. Поскольку ОА представлены наиболее ликвидными активами субъекта, то их количество должно полностью покрывать все расходы, что касаются расчетов по краткосрочным обязательствам. Поэтому важную роль в эффективности финансовой политики играет период одного оборота рабочего капитала.

Показатель периода одного оборота демонстрирует время, за которое чистый оборотный капитал компании проходит все производственные стадии и поступает в виде денежных средств на расчетный счет субъекта. В свою очередь, длительность такого периода влияет на рентабельность, поэтому руководство должно быть заинтересовано в ее улучшении.

Чтобы более наглядно понять связь между данными показателями, стоит рассмотреть формулу с использованием коэффициентов рентабельности оборотных активов и их оборачиваемости:

Рос = Рр * Коб,

где:

Рос – рентабельность основных ОА;

Рр – рентабельность продаж,

Коб – коэффициент оборачиваемости оборотных активов.

Показатель оборачиваемости рассчитывается по формуле:

Коб = ВР / ОС,

где:

ВР – выручка от реализации.

Анализ показателя рентабельности

Анализируя показатель рентабельности оборотных активов, специалисты получают достаточное количество информации, которую в дальнейшем используют при планировании деятельности и оптимизации источников ее финансирования. Для начала аналитики определяют уровень безубыточности. Это момент, когда рабочий капитал компании полностью покрывает расходы на производство, то есть равен показателю чистой прибыли.

Точку безубыточности легко определить на основании данных финансовой отчетности – показатель чистой прибыли в таком случае равен 0. На основании данной информации аналитики могут просчитать минимальное количество затрат на производство, в том числе минимальную потребность в оборотном капитале.

Таким образом, показатель рентабельности оборотного капитала – один из важнейших показателей эффективности деятельности любого предприятия. Руководство должно проводить такую политику, чтобы максимально повысить значение данного коэффициента.

okbuh.ru

Рентабельность и оборачиваемость оборотного капитала

Понятие и коэффициент оборотных средств

Основная цель управления активами предприятия заключается в максимизации прибыли по вложенному капиталу для обеспечения устойчивой и достаточной платежеспособности компании.

Для того чтобы обеспечивать устойчивость, предприятие должно постоянно обладать на счете определенной суммой денежных средств, которая фактически изымается из оборота для текущих платежей. Некоторая доля средств должна размещаться в виде высоколиквидных активов.

Замечание 1

Основная задача по управлению оборотными средствами заключается в обеспечении оптимального соотношения между платежеспособностью и рентабельностью через поддержку соответствующих размеров и структуры активов.

Также необходима поддержка оптимального соотношения между собственными и заемными средствами, поскольку от этого напрямую зависит финансовая устойчивость и независимость компании, а также возможность получить новые кредиты.

Оборачиваемость оборотных средств и капитала

Замечание 2

Основной критерий эффективности управления оборотными средствами представляет собой фактор времени. Чем большее время оборотные средства (капитал) пребывают в определенной форме (денежной или товарной), тем ниже степень их использования.

Оборачиваемость оборотных средств можно охарактеризовать интенсивностью их использования. Особенно большая роль показателя оборачиваемости в отраслях сферы обращения, включая торговлю, общественное питание, банковский бизнес и посредническую деятельность, также быстрое обслуживание.

Эффективность использования оборотных средств промышленного предприятия можно охарактеризовать с помощью трех основных показателей:

- коэффициент оборачиваемости,

- показатель загрузки оборотных средств,

- длительность одного оборота.

Коэффициент оборачиваемости можно определить отношением объема реализации готовых изделий в оптовых ценах и среднего остатка оборотных средств компании. Формула коэффициента оборачиваемости выглядит следующим образом:

$КО = РП / СО$

Здесь $РП$ – реализованная продукция, $СО$ – средний остаток по оборотным средствам (активам).

Определение 1

Коэффициент оборачиваемости способен характеризовать число оборотов, которое совершают оборотные средства предприятия за соответствующий период. Также он показывает объем реализованных изделий, которые приходятся на каждый рубль оборотных средств.

Если сопоставлять коэффициент оборачиваемости в динамике за несколько лет, то можно выявить тенденции изменения эффективности использования оборотных фондов.

Когда число оборотов, которое совершают оборотные средства, растет или остается стабильным, то можно сказать о ритмичном и рациональном использовании денежных ресурсов предприятия.

Замечание 3

Уменьшение числа оборотов, которое совершается оборотным капиталом или средствами, говорит о падении темпа развития компании, неблагополучном ее финансовом состоянии.

Результативность и экономическую целесообразность функционирования компании можно оценить не только абсолютными показателями, но и относительными. Основные относительные показатели работы предприятия являются показатели рентабельности.

Рентабельность оборотных средств

В широком смысле слова рентабельность представляет собой прибыльности или доходность предприятия. Предприятие можно считать рентабельным, если результаты реализации продукции способны покрыть издержки обращения, в результате образуя сумму прибыли, которая будет достаточной для нормального функционирования компании.

Экономическая сущность рентабельности раскрывается через характеристику нескольких показателей. Общий смысл заключается в определении суммы прибыли с каждого рубля вложенного капитала. Рентабельность определяется по любым сопоставимым друг с другом показателям.

Замечание 4

Относительные показатели почти не подвергаются влиянию инфляции.

Показатель рентабельности может определяться по любому виду активов предприятия. Рентабельность имущества или активов отражает, какую прибыль получает компания с каждого рубля, который вкладывается в активы.

Формула рентабельности активов выглядит следующим образом:

$РА = ЧП / СА$

Здесь $РА$ – показатель рентабельности активов, $ЧП$ – размер чистой прибыли предприятия, которая остается в распоряжении, $СА$ – средняя стоимость активов (валюта баланса)

Если рассматривает рентабельность текущих активов, то она отражает размер прибыли, получаемой компанией с каждого рубля, который вкладывается в текущие активы. Формула выглядит так:

$РТА = ЧП / СА$

$РТА$ – рентабельность по текущим активам, $ЧП$ – размер чистой прибыли компании, $СА$ – средняя стоимость текущих активов в данном периоде

Рентабельность текущих активов дает возможность комплексно оценить эффективность использования оборотных средств. Показатель может быть представлен в качестве произведения двух других индикаторов рентабельности — рентабельности активов. В таком случае формула примет следующий вид:

$РТА = Рпр \cdot Ра$

Если рассмотреть формулу рентабельности оборотного капитала по бухгалтерскому балансу и его строкам, то формула примет следующий вид:

$РОК = строка \ 2400 / строка \ 1200$

Здесь $РОК$ показатель рентабельности оборотного капитала, $строка \ 2400$ – из отчета о прибылях и убытках, $строка \ 1200$ – из бухгалтерского баланса.

Оптимальный размер оборотных средств дает возможность максимизировать прибыль при определенном уровне ликвидности и коммерческого риска.

Формула рентабельности собственного капитала выгладит так:

$РСК = ЧП / СК$

Здесь $РСК$ – показатель рентабельности собственного капитала, $ЧП$ – сумма чистой прибыли, $СК$ – средняя сумма собственного капитала.

Если рассматривать рентабельность реализованной продукции, то его формула выглядит так:

$Рпр = ЧП / Выр$

Здесь $Выр$ – сумма выручки от продажи готовых изделий, оказания услуг.

Рентабельность реализованной продукции отражает размер прибыли по каждому рублю реализованных изделий. Этот коэффициент отражает эффективность не только хозяйственной деятельности компании, но и процесс ценообразования.

spravochnick.ru

Рентабельность оборотных активов — формула расчета, коэффициент, показатели, как определить рентабельность?

Для того чтобы узнать, стоит ли открывать новый бизнес, принесет ли он пользу, и не уйдете ли вы в минус, рассчитывают множество показателей. Одним из важнейших по праву считают показатель рентабельности. Его могут рассчитывать при разработке новых предприятий или же оценке уже давно существующих.

Именно рентабельность является одним из важнейших показателей в бизнес-плане для привлечения инвесторов. Давайте вместе разберемся, как правильно рассчитать данный показатель, и что для этого нужно?

Формула расчёта

Если вы решили, что вам необходимо рассчитать данный показатель, вы можете сделать это самостоятельно.

Для этого вам надо найти соотношение чистой прибыли к средней стоимости оборотного капитала в год:Рентабельность = чистая прибыль / средняя стоимость оборотного капитала в год.

А чтобы найти чистую прибыль, вам понадобится от доходов фирмы отнять ее расходы:

Чистая прибыль = доходы – расходы.

Так, данный показатель влияет не только на степень прибыли, но также и на качество и величину производства, а также выполнение денежных планов.

Итак, для того чтобы решить, стоит ли ваша организация новых вложений, нужна ли ей амортизация, увеличение числа работников или же новые каналы сбыта, вам следует рассчитать показатель рентабельности оборотных активов. Именно он поможет вам в случае низкого показателя узнать, в какую сторону необходимо двигаться вашему предприятию.

Так, если его уровень слишком низкий, это может говорить о большем уровне активов на предприятии, значит, фирме следует каким-то образом увеличить свои продажи.

Нормативные значения

Нормативные значения рентабельности не имеют одного понятия, а потому зависят от того, чем занимается фирма:

- финансовая деятельность – норматив рентабельности активов составляет до 10%;

- производственная деятельность – показатель в данной категории немного больше и может варьироваться от 15 до 20%;

- товарная деятельность – нормативная рентабельность активов в данной сфере имеет самые большие показатели от 15 до 40%.

Причиной, по которой нормативная рентабельность активов имеет такие высокие показатели, является то, что данная организация имеет низкий уровень стоимости оборотных активов. Производственная деятельность имеет показатели ниже, но все это можно объяснить высокой стоимостью оборудования. Но финансовые организации проигрывают всем остальным за счет высокого уровня конкуренции, а потому не такого уровня чистого дохода.

Этот показатель служит для того, чтобы оценить уровень развития своей организации, а также сравнить ее со своими конкурентами и оценить их развитие. Он показывает, насколько эффективно фирма использует оборотные и необоротные активы.

Анализ рентабельности оборотных активов

Для того чтобы проанализировать оптимальное значение прибыльности организации, существует анализ рентабельности оборотных активов. Таким образом, чтобы понять, правильно ли функционирует фирма, нужно провести анализ сразу нескольких факторов. Именно этот подход поможет вам понять какой из факторов стоит улучшить и как следствие, проанализировать каждый фактор по отдельности.

Так, по этому принципу, на рентабельность активов могут влиять:

- доход, получаемый от продажи товаров;

- оборачиваемый капитал фирмы;

- часть изначальных средств в фирме;

Таким образом, данная модель будет создана исходя из следующих данных:

- финансовые отчеты фирмы;

- отчет о прибыли и убытках организации;

- данные о налогообложениях.

Что такое оборотные активы

Что такое оборотные активы можно понять исходя из самого названия – это деньги, которые оборачиваются буквально за пару дней. То есть это средства, которые постоянно используются в определенном цикле. Созданы они для авансируемых фондов или же оборотных фондов.

Итак, оборотными активами можно считать:

- сырье и материалы для производства – то, что является своеобразным предметом труда;

- деньги – один из самых ликвидных материалов в оборотных активах;

- деньги на дебиторских счетах – если говорить проще, это кредиты, которые организация выдала другим предприятиям;

- товары, которые уже были изготовлены и в данный момент хранятся на складах;

- товары, которые уже были изготовлены, но еще ждут оплаты за них – после их продажи, данный актив перейдет в деньги;

- услуги, которые уже выполнили, но еще не оплатили;

- НДС по покупаемым товарам.

Таким образом, все оборотные активы проходят три стадии:

- Денежная. На данном этапе все деньги, которые имеются у объекта, превращаются и уходят в производство, тем самым создавая производственные компоненты;

- Производственная. Несмотря на то что денежная стадия уже закончилась, они продолжают капать, как инвестиционные средства, тратиться они могут в заработные платы, сырье или амортизационные расходы, а в будущем эти траты, опять-таки, принесут деньги;

- Готовый товар. Даже на этом этапе деньги продолжают капать и вкладываются в упаковку и другие средства. Прекратится инвестирование только на стадии продажи товара, и то только потому, что все деньги вернутся.

Денежный капитал и дебиторскую задолженность не всегда можно рассчитывать, как оборотный капитал. Все дело в том, что данные средства имеют силу, только если они вернутся в течение года. Если же срок их окупаемости больше года, они не являются оборотным капиталом.

Значение рентабельности

Итак, если вы сомневаетесь, правильно ли вы вложили деньги в какую-либо организацию, стоит рассчитать показатель рентабельности оборотных активов.

Почему именно он? Все дело в том, что он объясняет, может ли организация вести непрерывную финансовую и производственную деятельность. Таким образом, оборотные активы – это деньги, которые были инвестированы в какую-либо организацию для того, чтоб получить свой фонд обращения.

Рентабельность оборотных активов определить очень просто. Для этого необходимо рассчитать чистую прибыль, отнимая доходы от расходов, и поделить их на величину оборотного капитала. Данный показатель расскажет, насколько компания может обеспечить хорошие объемы для прибыли, если взять их отношение к оборотным средствам. То есть чем выше коэффициент вы получите, тем больше эффективности приносит предприятие.

Для того чтобы полностью определить пользу, которую приносит предприятие, следует:

- разобрать, с какой динамикой работает данное предприятие;

- мониторить любые изменения, которые были замечены на предприятии;

- проанализировать степень доходности организации за конкретный период.

Что к ним относится

Уже разобравшись с вопросом что такое оборотные средства, мы можем подытожить, чтобы понять, что же можно отнести к данным показателям.

Итак, это может быть:

- запасы производства или организации;

- налог на добавленную стоимость, который относится к покупаемым товарам или ценностям;

- дебиторская задолженность фирмы – это средства, которые фирма дала в долг другой организации, отнести ее к оборотным капиталам можно только в случае, если данные средства будут возвращены в течение 1 года, или если объект, дающий деньги, уверен, что активы можно будет продать в любой момент;

- какие-либо финансовые вложения, но помните, что денежные средства сюда не относятся;

- деньги, денежные средства и предметы, которые можно отнести к денежному эквиваленту;

- услуги или товары, которые уже были изготовлены или выполнены, но деньги за них еще не заплатили;

- сырье, из которого в будущем будет сделан определенный продукт.

Как мы видим, сюда можно отнести еще много товаров или услуг, главное правило для этого списка – это то, что услуга или товар должны участвовать в постоянном цикле. Если деньги можно превратить в сырье, а сырье в продукт, то данные средства будут считаться оборотным капиталом, но только если данные превращения можно выполнить сроком, который меньше года.

Получается, коэффициент рентабельности может играть роль не только для собственников фирм, но и для их конкурентов и возможных инвесторов. Так, для кредиторов данный коэффициент будет просчитываться в связи с тем, сможет ли фирма оплатить кредит и проценты по нему в будущем, приносит ли организация прибыль, и будет ли безопасно предоставить ей кредит. На данном этапе рассматривается возможность приносить доход, а также уровень надежности для организации.

intless.ru

Коэффициенты рентабельности предприятия

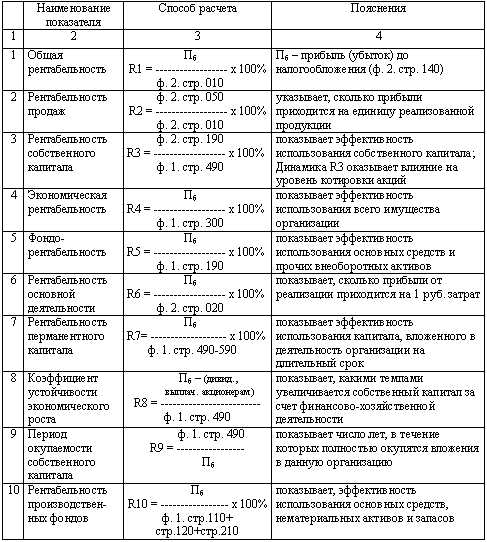

Рассмотрим наиболее популярные и важные коэффициенты рентабельности. Коэффициенты рентабельности используются для оценки эффективности (доходности) нашего предприятия или для оценки прибыльности от инвестирования денежных средств в другие предприятия. Рассматриваемые финансовые коэффициенты широко используются в практике предприятий различных отраслей и форм деятельности. По сравнению с другими финансовыми коэффициентами — коэффициенты рентабельности является наиболее важными, т.к. отражают эффективность деятельности предприятия, выраженную в ее прибыльности.

Абсолютно все финансовые коэффициенты рентабельности рассчитываются по одному принципу:

Рентабельность(X)= Прибыль / X

Рентабельность показателя (Х) равняется Прибыль делится на количественное значение этого показателя. Прибыль берется различная: прибыль до налогообложения, чистая прибыль, валовая прибыль. Тем не менее, суть от этого не изменяется.

Ниже описаны основные коэффициенты рентабельности, которые используются в финансовом анализе предприятия.

Коэффициенты рентабельности предприятия

Коэффициент общей рентабельности

Пожалуй, один из наиболее распространенных финансовых коэффициентов из группу Рентабельность. Рассчитывается он как отношение Прибыли до налогообложения к Выручке от продаж. Чем больше значение коэффициента, тем более эффективны продажи у предприятия. Формула расчета коэффициента общей рентабельности представлена ниже.

Rобщая = Прибыль до налогообложения / Выручка от продаж

Рентабельность оборотных активов

Рентабельность оборотных активов рассчитывается через отношение чистой прибыли (прибыль минус налоги) к оборотным активам. Коэффициент показывает возможности предприятия в генерации достаточного объема прибыли по отношению к оборотным активам. Чем больше финансовый коэффициент, тем более эффективно используются оборотные активы. Формула расчета рентабельности оборотных активов представлена ниже.

Rоб.а= Чистая прибыль / Оборотные активы

Рентабельность активов предприятия

Рентабельность активов предприятия (ROA) рассчитывается через деление чистой прибыли предприятия к его активам. Коэффициент показывает эффективность использования активов предприятия. Чем выше его значение, тем эффективность, соответственно, выше. Формула расчета коэффициента представлена ниже.

Rакт = Чистая прибыль / Активы предприятия

Рентабельность производства

Рентабельность производства определяется через отношение валовой прибыли к себестоимости продукции. Данный коэффициент рентабельности показывает эффективность производства. Формула расчета представлена ниже.

Rпроизв = Валовая прибыль / Себестоимость продукции

Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: Жданов Василий, к.э.н.

finzz.ru

Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

rushbiz.ru

Рентабельность активов. Формула рентабельности совокупных и оборотных активов, показатели ROA

Рентабельность активов (ROA) – показатель эффективности применения и распределения оборотных и внеоборотных активов предприятия. Данный коэффициент позволяет оценить способность компании получать прибыль, не принимая во внимание финансовый леверидж (соотношение ссудного и собственного капитала). Рентабельность активов дает представление о рациональности использования всех активов предприятия (в отличие от рентабельности капитала, которая характеризует лишь собственные средства), а ее расчет более актуален для руководителей, нежели для инвесторов. Индекс ROA позволяет проанализировать финансовую надежность, кредитоспособность, инвестиционную привлекательность организации путем вычисления размера прибыли на каждую вложенную денежную единицу.

Последние новости:

Рентабельность активов (формула)

Рентабельность активов представляет собой произведение чистого дохода и совокупной стоимости активов:

Показатель чистой прибыли располагается в отчете о прибылях и убытках, стоимость активов – в бухгалтерском балансе. Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Рентабельность активов также определяют как произведение чистой прибыли и процентных выплат на единицу за вычетом налоговой ставки:

Формула ясно показывает, что помимо чистой прибыли при расчете учитываются проценты за пользование заемными средствами. Это говорит о том, что при формировании долгосрочных активов используется как собственный, так и ссудный капитал, и при расчете ROA учитывается и тот, и другой.

Нормативное значение показателя ROA

Коэффициент рентабельности напрямую зависит от сферы деятельности организации. Так, в тяжелой промышленности показатель будет ниже, чем в сфере услуг, поскольку предприятия последней нуждаются в меньшем количестве вложений в оборотные средства. В целом, рентабельность активов отображает результативность и доходность от управления активами, а следовательно, чем он выше, тем лучше. Если коэффициент начал снижаться, значит один из активов (внеоборотных или оборотных) не приносит достаточного вклада в доход организации. Высокий показатель рентабельности активов говорит о том, что компания создает больше дохода при меньшем количестве инвестиций.

myfin.by