Учредительные документы кфх \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Учредительные документы кфх (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Учредительные документы кфх Открыть документ в вашей системе КонсультантПлюс:«Коммерческие корпорации как субъекты корпоративных правоотношений: учебное пособие»

(Ломакин Д.В.)

(«Статут», 2020)Фактически роль учредительного документа КФХ играет соглашение о создании КФХ. В нем должны содержаться положения о членах хозяйства, об их правах и обязанностях, о порядке принятия в члены хозяйства и порядке выхода, а также о порядке управления хозяйством и иные положения, предусмотренные п. 3 ст. 4 Закона о КФХ. Однако такое положение вещей плохо согласуется с правилом об уставе как о единственном учредительном документе юридического лица, исключения из которого предусмотрены только для хозяйственных товариществ и государственных корпораций (п.

Статья: О некоторых вопросах управления в крестьянских (фермерских) хозяйствах, созданных в порядке ст. 86.1 ГК РФ

(Терентьев А.В.)

(«Гражданское право», 2020, N 6)Ответить на второй вопрос сложнее. Действующее законодательство не дает однозначный ответ на поставленный вопрос. По нашему мнению, члены крестьянского (фермерского) хозяйства, созданного в качестве юридического лица, должны быть наделены правом на внесение своих вопросов в повестку дня общего собрания. Наш вывод основан на норме абз. 7 п. 1 ст. 65.2 ГК РФ. Согласно указанной норме, «участники корпорации могут иметь и другие права, предусмотренные законом или учредительным документом корпорации». Следовательно, уставом крестьянского (фермерского) хозяйства, созданного в качестве юридического лица (а лучше законом), должна быть предусмотрена возможность внесения вопросов в повестку дня общего собрания членами крестьянского (фермерского) хозяйства.

При этом законодателю необходимо предусмотреть механизм внесения вопросов в повестку дня общего собрания.Нормативные акты: Учредительные документы кфх Федеральный закон от 21.07.2014 N 208-ФЗ

При этом законодателю необходимо предусмотреть механизм внесения вопросов в повестку дня общего собрания.Нормативные акты: Учредительные документы кфх Федеральный закон от 21.07.2014 N 208-ФЗ(ред. от 08.06.2020)

«Об особенностях пенсионного обеспечения граждан Российской Федерации, проживающих на территориях Республики Крым и города федерального значения Севастополя»1. Периоды работы и иной деятельности, включаемые в страховой (трудовой) стаж, а также иные периоды, засчитываемые в страховой (трудовой) стаж и учитываемые при назначении пенсий гражданам, указанным в части 1 статьи 1 настоящего Федерального закона, имевшие место на территории Украины по 16 марта 2014 года включительно и на территории Республики Крым или на территории города федерального значения Севастополя в период с 17 марта по 31 декабря 2014 года включительно, а в организациях, которые до 1 марта 2015 года не привели свои учредительные документы в соответствие с законодательством Российской Федерации и не обратились с заявлением о внесении сведений о них в единый государственный реестр юридических лиц, — по 28 февраля 2015 года включительно, в крестьянских (фермерских) хозяйствах, которые до 1 июля 2015 года не привели свои учредительные документы в соответствие с законодательством Российской Федерации и не обратились с заявлением о внесении сведений о них в единый государственный реестр юридических лиц, — по 30 июня 2015 года включительно, в религиозных организациях, которые до 1 января 2016 года не привели свои учредительные документы в соответствие с законодательством Российской Федерации и не обратились с заявлением о внесении сведений о них в единый государственный реестр юридических лиц, — по 31 декабря 2015 года включительно, приравниваются к периодам работы, иной деятельности и иным периодам, включаемым (засчитываемым) в страховой (трудовой) стаж, стаж на соответствующих видах работ.

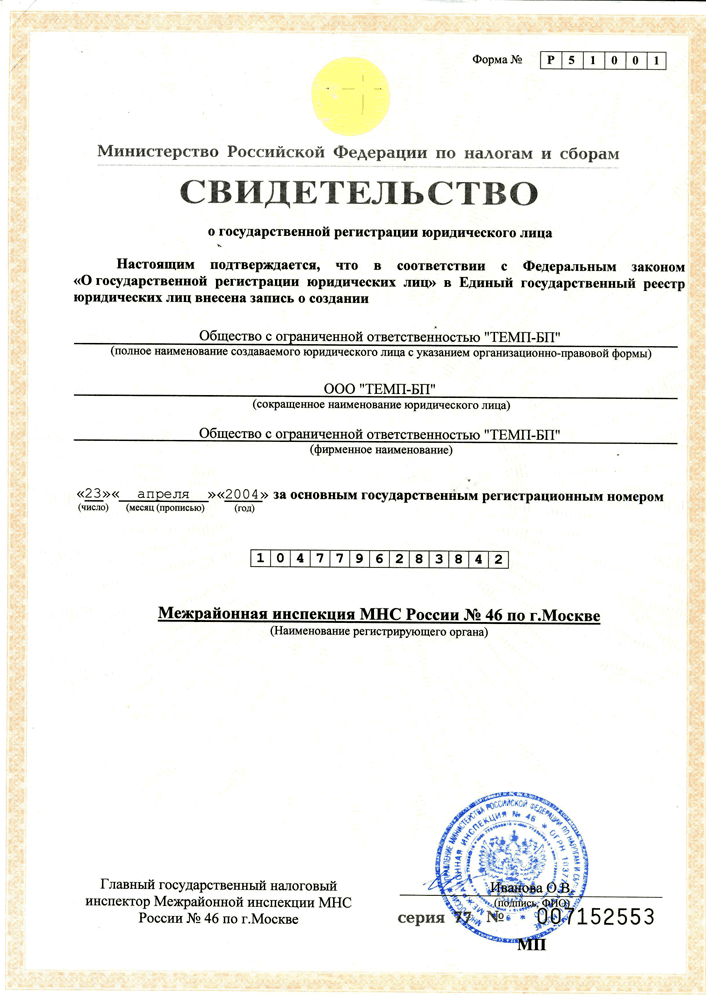

Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств

Инспекцией ФНС России по Ленинскому району г. Саранска.

Приказ Федеральной налоговой службы от 13 января 2020 г. N ММВ-7-14/12 «Об утверждении Административного регламента предоставления Федеральной налоговой службой государственной услуги по государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»Скачать документ Просмотреть документ

N ЕД-7-14/617 «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»

N ЕД-7-14/617 «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»Скачать документ Просмотреть документ

Подписанное заявителем заявление о государственной регистрацииПодписанное заявителем заявление о государственной регистрации.

Согласно п.п. 32 п. 3 статьи 333.35 Налогового Кодекса РФ государственная пошлина в случаях направления в регистрирующий орган документов, необходимых для совершения юридически значимых действий, в форме электронных документов в порядке, установленном законодательством Российской Федерации о государственной регистрации юридических лиц и индивидуальных предпринимателей, не уплачивается.

Государственная регистрация юридических лиц, индивидуальных предпринимателей и фермерских хозяйств В избранное

I. В случае предоставления государственной услуги по государственной регистрации создаваемого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации юридического лица при создании по форме №Р11001.

- Решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица — учредителя.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера.

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

II. В случае предоставления государственной услуги по внесению в ЕГРЮЛ записи о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации, заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о начале процедуры реорганизации по форме №Р12003.

- Решение о реорганизации.

III. В случае предоставления государственной услуги по государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), заявитель в обязательном порядке представляет:

- Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц), по форме №Р12016.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Договор о слиянии — в случаях, предусмотренных федеральными законами.

- Передаточный акт или разделительный баланс.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании при государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения).

- Документ, подтверждающий присвоение выпуску или выпускам акций государственного регистрационного номера или идентификационного номера, в случае если юридическим лицом, создаваемым путем реорганизации, является акционерное общество.

- Документ, подтверждающий внесение изменений в решение о выпуске облигаций или иных (за исключением акций) эмиссионных ценных бумаг в части замены эмитента, в случае если реорганизуемым юридическим лицом является эмитент указанных эмиссионных ценных бумаг и в результате реорганизации его деятельность прекращается или в результате его реорганизации в форме выделения обязательства по эмиссионным ценным бумагам передаются юридическому лицу, создаваемому путем такого выделения.

Заявитель вправе по собственной инициативе представить:

IV. В случае предоставления государственной услуги по государственной регистрации изменений, вносимых в учредительные документы юридического лица, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Решение о внесении изменений в учредительный документ юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений.

- Изменения, внесенные в учредительный документ юридического лица, или учредительный документ юридического лица в новой редакции.

- Документ, подтверждающий принятие Банком России решения о регистрации проспекта акций, если в учредительный документ юридического лица, являющегося непубличным акционерным обществом, внесены изменения о включении в его фирменное наименование указания на то, что оно является публичным.

- Документ, подтверждающий принятие Банком России решения об освобождении юридического лица, являющегося публичным акционерным обществом, от обязанности раскрывать информацию, предусмотренную законодательством Российской Федерации о ценных бумагах, если в учредительный документ юридического лица, являющегося акционерным обществом, внесены изменения об исключении из его фирменного наименования указания на то, что оно является публичным.

- Документ, подтверждающие наличие у юридического лица, либо лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по адресу, относящемуся к месту нахождения, указанному в решении об изменении места нахождения юридического лица, — в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Решение об изменении места нахождения.

- Документы, подтверждающие наличие права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица (в том числе, в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица).

V. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Документы, подтверждающие основание перехода доли или части доли, — в случае внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью.

VI. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений при реорганизации юридического лица в форме присоединения к нему другого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме №Р16003.

- Договор о присоединении.

VII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о том, что акционерное общество находится в процессе уменьшения уставного капитала, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений в ЕГРЮЛ.

- Решение об уменьшении уставного капитала.

VIII. В случае внесения в ЕГРЮЛ изменений о том, что юридическим лицом принято решение об изменении места нахождения, для предоставления государственной услуги в инспекцию по месту нахождения юридического лица представляются:

- Подписанное заявителем уведомление о внесении изменений по форме №Р13014.

- Решение об изменении места нахождения.

IX. В случае предоставления государственной услуги при принятии решения о ликвидации юридического заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о принятии решения о ликвидации юридического лица по форме №Р15016.

- Подписанное заявителем уведомление о формировании ликвидационной комиссии или о назначении ликвидатора.

- Подписанное заявителем уведомление о составлении промежуточного ликвидационного баланса.*

*Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки.

X. В случае ликвидации юридического лица в результате принятия решения о ликвидации учредителями юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р16001.

- Ликвидационный баланс.

Заявитель вправе по собственной инициативе представить:

XI. В случае государственной регистрации при прекращении унитарного предприятия в связи с продажей или внесением его имущественного комплекса в уставный капитал акционерного общества, учреждения в связи с внесением его имущества в уставный капитал акционерного общества, унитарного предприятия или учреждения в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРЮЛ записи о прекращении унитарного предприятия или учреждения по форме №Р16002.

- Решение об условиях приватизации имущественного комплекса унитарного предприятия или решение органа государственной власти, на основании которого осуществлены внесение имущественного комплекса унитарного предприятия или имущества учреждения в уставный капитал акционерного общества либо передача указанных имущественного комплекса или имущества в собственность государственной корпорации в качестве имущественного взноса Российской Федерации.

Заявитель вправе по собственной инициативе представить:

- Копия документа, подтверждающего государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения.

XII. В случае ликвидации юридического лица через процедуру банкротства заявитель в обязательном порядке представляет:

- Государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

XIII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ сведений о юридическом лице, зарегистрированном до вступления в силу Федерального закона от 08.08.2001 №129‑ФЗ:

- Подписанное заявителем сообщение, содержащее сведения, предусмотренные подпунктами «а» — «д», «л» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129‑ФЗ, по форме №17001.

XIV. В случае предоставления государственной услуги по государственной регистрации физического лица в качестве индивидуального предпринимателя заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21001.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства).

- Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним).

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение в соответствии с абзацем третьим пункта 4 статьи 22.1 Федерального закона от 08.08.2001 №129-ФЗ).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

Заявитель вправе по собственной инициативе представить:

- Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная физическому лицу, регистрируемому в качестве индивидуального предпринимателя, в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно‑правовому регулированию в сфере внутренних дел (в случае если данное физическое лицо намерено осуществлять определенные виды предпринимательской деятельности, указанные в подпункте «к» пункта 1 статьи 22. 1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XV. В случае предоставления государственной услуги по внесению изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРИП изменений по форме №Р24001.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства индивидуального предпринимателя — иностранного гражданина или лица без гражданства.

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско‑юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение).

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

XVI. В случае предоставления государственной услуги при прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26001.

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

XVII. В случае предоставления государственной услуги по государственной регистрации крестьянского (фермерского) хозяйства заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства, полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства, является несовершеннолетним).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XVIII. В случае предоставления государственной услуги по внесению изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений с сведения, содержащиеся в ЕГРИП, по форме №Р24002.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства главы крестьянского (фермерского) хозяйства — иностранного гражданина или лица без гражданства.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

XIX. В случае предоставления государственной услуги при прекращении крестьянского (фермерского) хозяйства по решению его членов заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26002.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

- Документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 01.04.1996 №27‑ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30.04.2008 №56‑ФЗ.

XX. В случае предоставления государственной услуги по внесению в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р27002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства является несовершеннолетним).

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Комментарий:

- В случае ликвидации юридического лица через процедуру банкротства государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

- Необходимые для государственной регистрации заявление, уведомление или сообщение удостоверяются подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. Свидетельствование в нотариальном порядке подписи заявителя не требуется в случае:

- представления документов, указанных в п.I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- представления документов, указанных в п.XIV, XV и XVI, в регистрирующий орган непосредственно лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- направления документов в регистрирующий орган в установленном порядке в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

Необходимо обязательно предоставить адрес электронной почты.

Новые формы документов для юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств

14.12.2020 Просмотров: 4235

Департамент экономического развития Югры сообщает, что приказом Федеральной налоговой службы от 31.08.2020 № ЕД-7-14/617@ (зарегистрирован в Минюсте России 15.09.2020) «Об утверждении форм и требований к оформлению документов, предоставляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (далее – Приказ) утверждены новые формы документов, предоставляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств. Приказ вступил в силу 25.11.2020.

Основные изменения внесены в следующие формы заявлений:

1. В форму № Р11001 «Заявление о государственной регистрации юридического лица при создании» добавлены графы для отражения сведений о наличии у юридического лица наименования на языках народов Российской Федерации и (или) на иностранных языках, электронного адреса, а также сведений о том, что Общество с ограниченной ответственностью действует на основании типового устава.

Кроме того, в указанном заявлении указываются не только данные физического лица, но и данные юридического лица, имеющего право действовать без доверенности от имени организации.

Также предусмотрена возможность заявить об ограничении доступа к сведениям единого государственного реестра юридических лиц (далее – ЕГРЮЛ) о держателе реестра акционеров общества, учредителе, лице, имеющем право действовать без доверенности от имени организации.

2. Формы № Р13001 «Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица» и № Р14001 «Заявление о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц» объединены в одну форму № Р13014 «Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц».

Кроме того, в новых формах заявлений реализована возможность указания 1 из 36 доступных форм типовых уставов. В связи с этим, ФНС России в настоящее время производится доработка электронного сервиса на официальном сайте, позволяющего оказать помощь в выборе необходимого компании типового устава.

3. Формы заявлений № Р15001 «Уведомление о ликвидации юридического лица» и № Р16001 «Заявление о государственной регистрации юридического лица в связи с его ликвидацией» объединены в форму № Р15016 «Заявление (уведомление) о ликвидации юридического лица».

Кроме того в форме № Р15016 учтено, что в заявлении о ликвидации необходимо подтверждать, что организацией произведены все выплаты, предусмотренные трудовым законодательством, для работников, увольняемых в связи с ликвидацией юридического лица.

Управление отмечает, что Приказом отменено заявление по форме № Р21002 «Заявление о государственной регистрации крестьянского (фермерского) хозяйства». Таким образом, с 25.11.2020 новые крестьянские (фермерские) хозяйства регистрироваться ФНС России не будут. В случае если физическое лицо изъявит желание осуществлять соответствующую деятельность ему необходимо будет зарегистрироваться в качестве индивидуального предпринимателя, выбрав соответствующие коды ОКВЭД, или зарегистрировать юридическое лицо с соответствующими кодами ОКВЭД.

Пунктом 3 Приказа утверждаются требования к оформлению документов, предоставляемых в регистрирующий орган.

В связи с вступлением в силу Приказа с 25.11.2020 признаются утратившими силу и не подлежат применению:

— приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»;

— приказ ФНС России от 09.06.2014 № ММВ-7-14/316@ «Об утверждении формы заявления о внесении сведений о юридическом лице в Единый государственный реестр юридических лиц, требований к его оформлению, а также формы и содержания документа, подтверждающего факт внесения записи в Единый государственный реестр юридических лиц на основании такого заявления»;

— приказ ФНС России от 25.05.2016 № ММВ-7-14/333@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 25.01.2012 № ММВ-7-6/25»;

— приказ ФНС России от 12.09.2016 № ММВ-7-14/481@ «Об утверждении формы и содержания документа, подтверждающего факт внесения записи в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей, признании утратившими силу отдельных приказов и отдельных положений приказов Федеральной налоговой службы».

Департамент экономического развития Ханты-Мансийского автономного округа – Югры

#МегионПредпринимательство

Крестьянское (фермерское) хозяйство как юридическое лицо

Ко мне недавно обратились с вопросом о том, какова природа крестьянского (фермерского) хозяйства как юридического лица (в дальнейшем — КФХ), причём с непраздной целью — этот вопрос обсуждался при разрешении конкретного судебного дела. Дело в том, что нормы о КФХ размещены в подпараграфе 3.1 параграфа 2 главы 4 ГК РФ. Как известно, в подпараграфе 3 того же параграфа размещены нормы о товариществе на вере. И вопрос состоял в том, не является ли КФХ разновидностью товарищества на вере с учётом норм в Законах о КФХ 1990 и 2003 года.

Вопрос о том, к какому типу юридических лиц может быть отнесено крестьянское (фермерское) хозяйство, в теории гражданского права имеет только один правильный ответ – ни к какому! КФХ – семейно-трудовое сообщество физических лиц, ведущих сельское хозяйство и основанное на общей собственности. В таком виде оно существовало сотни лет и никаких проблем не вызывало. И только когда в 90-е годы XX века в России простую конструкцию, в которой личный элемент всегда имел превалирующее значение, решили перестроить на корпоративный лад, начались проблемы.

Мотивы, которые лежали в основе такой трансформации, понятны. Участники КФХ, с одной стороны, хотели спрятаться от ответственности по долгам за маской юридического лица, а с другой стороны, получить определённые налоговые и учетно-бухгалтерские преимущества, которых не было у КФХ, не имеющего прав юридического лица. И законодатель пошёл им навстречу, вместо того чтобы создать для КФХ, не являющихся юридическими лицами, особый режим, что способствовало бы их сохранению наряду с иными формами хозяйственной деятельности. Просто так было проще…

При этом хотелось, что КФХ как юридическое лицо обладало какими-либо особенностями, позволявшими обосновать необходимость признания самостоятельности такой организационно-правовой форме. Во все времена достаточно было задать вопрос: зачем нужна особая форма юридического лица и чем она будет отличаться от общества с ограниченной ответственностью (в дальнейшем – ООО), — и авторы соответствующих идей начинали «путаться в показаниях». И сразу же в качестве квалифицирующего признака КФХ предлагалось отсутствие ограниченной ответственности по долгам, которая есть в ООО.

В Законе о КФХ 1990 года оно признавалось юридическим лицом, основанным на долевой собственности участников. Подобное совмещение было явно нелогичным, хотя и присутствовало в других законодательных актах тех лет, но на основании него можно было сделать вывод о том, что это корпорация, по долгам которой участники несут неограниченную ответственность по долгам в долевом порядке. От имени КФХ в обороте выступал его глава. В Законе о КФХ 2003 г. оно трактовалось в традиционном ключе как семейно-трудовое объединение граждан, а не как юридическое лицо. Значит, члены хозяйства тоже несли по его долгам ответственность (хотя можно было спорить, в долевом или в солидарном порядке). От имени КФХ в обороте также выступал его глава.

Теперь же в ГК есть такая организационно-правовая форма юридического лица как КФХ. Оно представляет собой корпорацию, основанную на личном участии граждан, которые также вносят имущественные вклады. По долгам КФХ отвечают в субсидиарном порядке его участники, которые не должны быть индивидуальными предпринимателями. При этом не решен вопрос о том, кто управляет КФХ как юридическим лицом и, даже, кто может действовать от его имени. Одновременно прямо не сказано, является ответственность участников долевой или солидарной. Как решить эти вопросы?

КФХ помещено в параграф 2, где помимо него урегулированы полные товарищества и товарищества на вере, однако в п. 3 ст. 66 ГК указаны только два вида товарищества — полные и на вере. КФХ среди них нет. Значит, систематическое толкование ГК помочь в решении возникших вопросов не может. Применение к КФХ по аналогии норм о полных товариществах или о товариществах на вере нуждается в дополнительном обосновании. Вроде бы, КФХ с товариществами роднит то, что все они являются так называемыми договорными юридическими лицами, т.е. действуют на основании учредительных договоров. Однако одного этого мало. Нужны более весомые аргументы.

Конечно, можно ограничиться высказыванием о том, что лицо, которое должно действовать от имени КФХ как юридического лица, должно быть указано в соглашении о создании КФХ и, скорее всего, это будет его глава. Тем более что действует Закон о КФХ 2003 г. и нормы о совместной собственности КФХ, не являющегося юридическим лицом. Но как быть, если этот вопрос в соглашении не решен или сказано, что от имени КФХ как юридического лица могут действовать все его члены или некоторые из них? Каким будет статус остальных членов, и как в связи с этим будет строиться их ответственность по долгам юридического лица?

Формально все члены КФХ несут ответственность по долгам этого юридического лица в субсидиарном порядке. Поскольку четко не сказано, что эта их ответственность – солидарная, гипотетически можно истолковать её и как долевую. В пользу данного толкования, как ни странно, – нормы ст. 322 ГК. Солидарная ответственность должна быть предусмотрена законом или договором. Несколько должников в обязательстве, связанном с предпринимательской деятельностью, несут ответственность ipso iure. Однако поскольку КФХ – юридическое лицо, именно оно участвует в подобных обязательствах, а не участники, которые связаны корпоративными отношениями. А корпоративные отношения – не всегда предпринимательские.

Но даже если ответственность будет не солидарной, а долевой, справедливо ли возлагать её на участников КФХ, которые, допустим, не принимают участие в управлении хозяйством и не действуют в обороте от своего имени? Логика норм о товариществах предполагает, что ответственность по долгам юридического лица, как правило, несёт тот, кто действует в обороте от его имени или, по крайней мере, управляет им. Поэтому вкладчики в товариществе на вере такую ответственность не несут. Полную ответственность несут лишь те, кто вступил в товарищество в качестве предпринимателя (полные товарищи): они знали или должны были знать, что делают.

Возьмём теперь ситуацию в КФХ, где глава его управляет юридическим лицом и действует в обороте от его имени, а остальные, скажем, работают на земле. Они не являются предпринимателями, да теперь, пожалуй, и глава КФХ как юридического лица не должен быть зарегистрирован в качестве предпринимателя, однако никакого ограничения ответственности для членов нет. Несправедливость такого положения будет постоянно подталкивать суды к тому, чтобы освобождать от ответственности тех, кто не управляет КФХ. Поэтому лучше было бы вопросы о солидарном или долевом характере ответственности участников по долгам КФХ, и о том, должны ли они отвечать одинаково, решить в законе.

К сожалению, многие поправки, вносимые в ГК в последние годы, не обладают должной системностью, а порой и вовсе не продуманы. Один из ярчайших примеров – нормы о КФХ как юридическом лице. Достаточно было провести две-три логические операции, чтобы понять, какие проблемы в правоприменении возникнут после принятия данных норм. Однако никто палец о палец не ударил… Я уже не говорю о том, что КФХ не вписывается в сложившуюся систему организационно-правовых форм юридических лиц, в ГК его регулирование находится явно не на своём месте, а также не решен вопрос о том, как соотносится КФХ как юридическое лицо и как сообщество граждан, основанное на общей собственности.

Заявления о регистрации компании и ИП будут подавать по новой форме

ФНС утвердила новые формы документов, применяемых для постановки на учет юридических лиц, индивидуальных предпринимателей, международных компаний и крестьянских (фермерских) хозяйств.

Соответствующий приказ от 31.08.2020 № ЕД-7-14/617@ опубликован на Официальном интернет-портале правовой информации.

Документ вводит следующие новые формы:

- № Р11001 «Заявление о государственной регистрации юридического лица при создании»;

- № Р12003 «Уведомление о начале процедуры реорганизации»;

- № Р12016 «Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц)»;

- Р13014 «Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц»;

- № Р15016 «Заявление (уведомление) о ликвидации юридического лица»;

- № Р16002 «Заявление о внесении в Единый государственный реестр юридических лиц записи о прекращения унитарного предприятия или учреждения»;

- № Р17001 «Сообщение сведений о юридическом лице, зарегистрированном до 1 июля 2002 года»;

- № Р18002 «Заявление (уведомление) о государственной регистрации международной компании»;

- № Р21001 «Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя»;

- № Р24001 «Заявление о внесении изменений в сведения об индивидуальном предпринимателе, содержащиеся в Едином государственном реестре индивидуальных предпринимателей»;

- № Р26001 «Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя»;

- № Р24002 «Заявление о внесении изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в Едином государственном реестре индивидуальных предпринимателей»;

- № Р26002 «Заявление о государственной регистрации прекращения крестьянского (фермерского) хозяйства».

Согласно приказу, перечисленные формы вступят в силу с 25 ноября 2020 года. Действующие в настоящее время аналогичные формы документов, утвержденные приказами ФНС от 25.01.2012 № ММВ-7-6/25@ и от 09.06.2014 № ММВ-7-14/316@, будут упразднены.

В решениях «1С:Предприятие» с выходом очередных версий будет поддержано заполнение следующих обновленных форм заявлений:

- № Р11001 «Заявление о государственной регистрации юридического лица при создании»;

- № Р13014 «Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц»;

- № Р21001 «Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя»;

- № Р24001 «Заявление о внесении изменений в сведения об индивидуальном предпринимателе, содержащиеся в Едином государственном реестре индивидуальных предпринимателей».

О сроках см. в «Мониторинге законодательства».

Учредительные документы крестьянского фермерского хозяйства в РФ: правовые особенности

Юридическая консультация > Предпринимательная деятельность > Учредительные документы крестьянского фермерского хозяйства в РФВ России гражданам разрешается создавать специальные хозяйства для занятия сельскохозяйственной деятельностью. Законодательные нормы предусматривают порядок создания и регистрации учредительных документов крестьянского фермерского хозяйства. Такие бумаги содержат множество правовых особенностей.

Особенности, отличающие фермерские хозяйства от обычных предприятий

Плодородные сельскохозяйственные угодья в России довольно многочисленны. Вот почему крестьянское хозяйство также развито. Такой способ ведения бизнеса имеет много преимуществ по сравнению с другими направлениями производства:- Широкий спектр деятельности. Возможно выращивать любые овощи и фрукты, обрабатывать и перерабатывать продукты, выращивать птиц и скот, заниматься рыболовством.

- Государственная поддержка — предоставление земли, упрощенное кредитование, налоговые льготы. Но, многое зависит от региона, где расположен земельный участок.

- Спрос на продукцию. Потребность в натуральных и экологически чистых продуктах растет с каждым годом. Рынки не ограничиваются территорией страны. Можно продавать свой товар за границу.

Начать бизнес в этой области сравнительно легко. Можно даже купить действующее предприятие, инвестируя в его деятельность.

Средства на содержание крестьянских хозяйств выделяются из федерального бюджета. Существует даже специальная программа для поддержки этой сферы бизнеса. Предполагается, что оно продлится до 2020 года. В рамках этой программы фермерские хозяйства получают ряд преимуществ на начальном этапе и им предлагаются еще более лояльные условия на будущее.

Если иностранный гражданин собирается открыть ферму в России, необходимо сначала получить гражданство или инвестировать в уже действующий бизнес. Так, нерезидент получит возможность воспользоваться государственными субсидиями на развитие крестьянского хозяйства.

Стоимость оформления земельных участков также компенсируется. Расходы на кадастровые работы покрываются в упрощенном порядке, а их стоимость пополняется из бюджета (50% из местного бюджета и 50% из федерального).

По большей части государственная поддержка предоставляется на конкурсной основе. И в каждом регионе типы стимулов для развития крестьянского хозяйства могут различаться. Некоторые гранты выдаются негосударственными предприятиями. Но больше всего российские фермеры ценят низкие налоги.

Преимущества включают отмену налога на имущество. Деятельность некоторых категорий фермеров подпадает под нулевую ставку подоходного налога. Ставка НДС также снижается. А крестьянские хозяйства даже функционируют с особым налоговым режимом (его ставка составляет 6%).

Главными отличиями такого хозяйства являются:

- Возможность выращивать растения и животных в рамках земельного участка, находящегося в собственности.

- Возможность получать специализированные субсидии и льготы от государства.

При регистрации КФХ не нужно дальнейших согласований в отношении деятельности. Выбор материалов, оборудования, способов выращивания и использования технологий принадлежит фермерам.

Различные направления фермерских хозяйств

Важными направлениями являются:- Для создания КФХ используются земли запасов или орошаемые. Здесь всегда существует низкий уровень трудовых ресурсов.

- Также используются земельные участки, принадлежащие сельскохозяйственным кооперативам (товариществам).

- Главными документами являются приказы министерств.

У каждого подобного хозяйства обязательно должна быть глава. Это должностное лицо, указанное в Уставе, действующее в интересах предприятия. У КФХ статус юридического лица (после проведения регистрации). В наличии должна быть печать, утвержденная государством.

В рамках своей деятельности хозяйство может заключать различные договоры и соглашения, устанавливать цены на готовую продукцию, получать прибыль и распоряжаться ею по собственному усмотрению.

Деятельность может быть самая разнообразная (1 направления, нескольких или смешанная). Здесь включено рыболовство, скотоводство, растениеводство, выращивание зверей на меха, грибов, цветов и иные действия, не запрещенные законом.

Также в рамках хозяйства члены могут осуществлять продажу готовой продукции – молока, сыра, мяса, колбас, сала, вино, ягоды и фрукты. При чем для этой цели не нужно открывать магазин и платить за аренду. Достаточно наличия всех правоустанавливающих документов и клочка земли.

Перечень пакета документов для создания КФХ

Перед подачей документов на регистрацию и созданием хозяйства нужно обратить внимание на:

- Поставить на налоговый учет организацию возможно только по месту нахождения главы (физического лица).

- Заявку на создание хозяйства имеют право подавать граждане РФ, иностранные граждане, лица без какого-либо гражданства.

- Во всех важных документах должно быть указано КФХ.

- Устав оформляется по желанию. Главным документом общества является соглашение всех его отдельных участников.

- Подобный бизнес можно создавать лицам с 16 лет.

- Все имущество, включенное в соглашение, разделено на доли участников.

- Только при согласии всех участников организация получает прибыль, распределяет ее, реализует продукцию.

В 2019 году не было существенных изменений в отношении подачи бумаг на регистрацию хозяйства. В перечень также входят (подают в фискальный орган – ФНС):

- Заявка (заявление) в установленной форме.

- Паспортные данные и копия документа главы будущего КФХ.

- Специальное соглашение между участниками (в тексте должны быть такие сведения, как избрание конкретного лица в качестве главы, распределении долей, о наделении каждого члена правами и обязанностями, иные).

- Квитанция, подтверждающая факт оплаты государственной пошлины.

- Справка из УФМС о месте жительства главы.

Если хозяйство изъявляет желание создать только 1 человек, то никакого соглашения меду членами не требуется. Необходима только регистрация в качестве юридического лица. Также не требуется нотариальное заверение бумаг и их копий.

В ФНС оформление проходит довольно быстро (информацию заносят в реестр около 5 рабочих дней). Весь процесс открытия организации (фермы) складывается из следующих этапов:

- Сбор, подготовка и направление бумаг в ФНС.

- Получение документации с утверждением.

- Получение письма из Росстата с кодами.

- Получение письма из ФСС, ПФР об утверждении хозяйства (постановки на учет).

- Открытие специального индивидуального банковского счета.

Также возможна подача в ФНС заявления о переходе на иную систему налогообложения (стандартная ОСН).

Подача специального заявления в территориальный налоговый орган для получения учредительного документа

На официальном сайте ФНС можно найти бланк заявления. Это обязательная утвержденная форма для волеизъявления лица создать хозяйство. В нем содержатся следующие реквизиты:- В левом правом углу находится уникальный штрих-код документа.

- Посередине на каждой странице указывается ее номер в клетках.

- В правом верхнем углу указываются номера установленных законодательно форм.

- Наименование документа.

- ФИО заявителя (каждая буква в отдельной клетке).

- Номер налогоплательщика.

- Указание пола.

- Дата и место рождения.

- Гражданство.

В самом низу страницы ставится подпись. Последняя строка же отводится уполномоченному сотруднику для служебных отметок.

Получение выписки из ЕГРИП

В государстве на законодательном уровне существует множество реестров. Известны сокращения регистраций и регистраций. В первом случае это Единый государственный реестр юридических лиц, в котором хранится вся информация о компаниях, организациях, корпорациях и других обществах, включенная в их регистрацию и обновляемая на протяжении всей их деятельности до закрытия.

Второй вариант — Единый государственный реестр индивидуальных предпринимателей, который действует по принципу первого реестра, однако содержит информацию об индивидуальных предпринимателях.

Эти регистры используются для контроля изменений в деятельности всех участников бизнеса, законности их деятельности. Такое же подтверждение любой информации о таких субъектах выдает специальный документ, называемый свидетельством о регистрации или ЕГРИП (для юридических лиц ЕГРЮЛ).

Руководители предприятий иногда сталкиваются с необходимостью получить выписку из ЕГРИП, в которой отражена полная информация о юридическом лице. Этот документ может потребоваться при получении лицензии, открытии текущего счета в банке, оформлении кредита или при подаче иска в арбитражный суд.

Существует несколько способов получить данную выписку:

- В рабочее время любой представитель хозяйства может обратиться лично в орган ФНС (вместе с заявлением нужно предоставить квитанцию об оплате госпошлины). Через 5 рабочих дней после оставления заявки можно будет забрать готовый документ.

- Можно воспользоваться электронной версией ФНС. На сайте рекомендуется отыскать адрес электронной почты или обратную связь. Далее нужно заполнить заявку и отправить ее в уполномоченный орган. Способ получения бумаги можно указать любой (лично или посредством электронной связи).

- Также можно воспользоваться всероссийским порталом Госуслуги. Здесь возможно создать личный кабинет. После идентификации личности гражданину станут доступны многие инструменты. В аккаунте можно сделать не только запрос на выписку из ЕГРИП, но совершить оплату государственной пошлины.

Этот реестр содержит большое количество данных о предпринимателях. Их подлинность подтверждена сотрудниками уполномоченных органов. Основная информация в реестре:

- Идентификационные сведения индивидуального предпринимателя: фамилия и инициалы (полное имя и отчество).

- Пол.

- Данные о рождении: дата и место.

- Адрес постоянного проживания в стране.

- Данные удостоверения личности резидента или нерезидента Российской Федерации.

- Дата: дата, когда физическое лицо было зарегистрировано как ИП.

- Информация о лицензировании.

- Сроки и методы закрытия ИП.

- ИНН и реквизиты ИФНС, где осуществлялось производство ИС на учете.

- Дата регистрации страховщика для присвоения средств.

В сети Интернет существуют также коммерческие организации, занимающиеся предоставлением таких выписок. Но, специалисты не советуют обращаться в подобные конторы. Государственные органы и порталы всегда предоставляют возможность получать важные бумаги в кратчайшие сроки.

Подбор статистических кодов выбранной деятельности на официальном сайте Росстата

На официальном портале Росстата можно ознакомится с правовой информацией в публичном доступе. Она содержит также различные статистические данные. В полученном письме Росстата содержатся не только общие сведения о предприятии (фирменное наименование, юридический адрес, номер телефона для контактов), но и статистический регистр, присвоенные коды. Они включают:

ОКПО — классифицирует налогоплательщика по категориям предприятий и организаций.

ОКВЭД — указывает на вид хозяйственной деятельности предприятия.

ОКТМО — включает в себя организацию конкретного муниципалитета.

ОКАТО — определяет в составе компании определенную административно-территориальную единицу.

ОКОГУ — относится к органам местного самоуправления и управления налогоплательщика.

ОКФС — классифицирует компанию по существующим формам собственности.

ОКОПФ — это отношение организации к конкретной правовой форме.

Эти коды можно получить в местных статистических органах посредством личной апелляции или отправки запроса с помощью электронных средств связи (электронный ящик, факс).

Основное назначение статистических кодов содержится в требовании написания кодов содержания данных Росстата при открытии банковского счета, а также их представлении в таможенные органы при расширении бизнеса и занятости внешнеэкономической деятельности.

Подача личных документов каждого из членов фермерского хозяйства

При осуществлении постановки на учет и оформлении бумаг требуются сведения об участниках. Обычно они все содержатся в утвержденном и подписанном единогласно соглашении. Иных документов подавать не нужно.

В некоторых случаях будет достаточным предъявление копий паспортов (граждан РФ или зарубежных стран).

Предоставление документов относительно совместного имущества членов КФХ

В регистрирующих документах (соглашении) должны быть зафиксированы все личные данные участников. За каждым членом закрепляется часть имущества, используемого для осуществления деятельности. При желании выйти из товарищества гражданину должны вернуть его часть (долю). Если нет возможности вернуть ее в натуре, то предоставляется денежная компенсация.

Зачастую возникают споры по поводу доли в хозяйстве. В таких случаях размер компенсации может утвердить только судебный орган.

Уведомление о присвоении подходящих выбранному виду деятельности кодов ОКВЭД

Каждое физическое лицо, желающее открыть КФХ, должно выбрать коды ОКВЭД для регистрации. Перечень подобных кодов содержится в специальном сборнике, утвержденным законодателем. Будущая глава может выбрать несколько из них. Не имея прав, члены товарищества не могут заниматься деятельностью по конкретному ОКВЭД.

Уполномоченные органы обязательно нужно уведомить о выборе. В ответ они направляют уведомление. В нем указывают согласие на регистрацию. Бумага может быть выдана лично в руки или направлена электронным письмом.

Если уведомление не поступило в установленные сроки, то нужно поинтересоваться у ФНС о причинах такому явлению.

По многочисленным отзывам граждан ясно, что оформление крестьянского фермерского хозяйства не занимает много времени. Главной проблемой является выбор подходящего участка. Деятельность обязательно должна быть зафиксирована в учредительных документах и зарегистрирована.

Видео о перспективах фермерского хозяйства в России:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

Разница между кфх и ип. Крестьянское хозяйство как юридическое лицо Ответственность крестьянского хозяйства по обязательствам

1. Граждане, осуществляющие совместную деятельность в сфере сельского хозяйства без образования юридического лица на основании договора о создании крестьянского (фермерского) хозяйства (статья 23), вправе создать юридическое лицо — крестьянин ( ферма) ферма.

Крестьянское (фермерское) хозяйство, созданное в соответствии с настоящей статьей в качестве юридического лица, является добровольным объединением граждан на основе членства для совместной производственной или иной экономической деятельности в области сельского хозяйства на основе их личного участия. и закрепление имущественных взносов членов крестьянского (фермерского) хозяйства.

2. Имущество крестьянского (фермерского) хозяйства принадлежит ему на праве собственности.

3. Гражданин может быть членом только одного крестьянского (фермерского) хозяйства, созданного как юридическое лицо.

4. При взыскании с кредиторов крестьянского (фермерского) хозяйства земельного участка, находящегося в собственности крестьянского (фермерского) хозяйства, земельный участок подлежит продаже с публичных торгов в пользу лица, имеющего в соответствии с законом право продолжить использование земельного участка по прямому назначению.

Участники крестьянского (фермерского) хозяйства, созданного как юридическое лицо, несут субсидиарную ответственность по обязательствам крестьянского (фермерского) хозяйства.

5. Особенности правового статуса крестьянского (фермерского) хозяйства, созданного как юридическое лицо, определяются законом.

4. Общество с ограниченной ответственностью

По каким правилам и законам в настоящее время работает ферма? Рассмотрим, какие особенности имеют крестьянские хозяйства, что требуется для их создания и функционирования, а также кто имеет право создавать такие объединения и чем они отличаются от личных подсобных хозяйств.

KFH — что это? Эта аббревиатура в настоящее время используется для обозначения «крестьянского хозяйства» — особой формы предпринимательской деятельности, направленной на создание или выращивание сельскохозяйственных продуктов и их продажу на рынке.

Основная цель любого крестьянского хозяйства — получение прибыли за счет выращивания сельскохозяйственной продукции и ее продажи розничным или оптовым покупателям … Для этого в рамках фермерского объединения работают близкие родственники и сторонние участники (но не более 5 человек) задействованы.

Любой такой KFX создается исключительно добровольно, и каждый участник экономики полностью участвует в его деятельности, но не ранее чем с 16 лет. Запрещается одновременно состоять в нескольких таких ассоциациях, зарегистрированных как юридические лица.ПФ имеют право на государственную поддержку в виде субсидий и грантов, поскольку они работают в стратегически важной пищевой промышленности.

В настоящее время нет ясности в отношении регистрации крестьянских хозяйств в законодательной базе.

Особенности юридического оформления крестьянских (фермерских) хозяйств

Теперь, когда вы знаете расшифровку этого сокращения, мы рассмотрим другие важные особенности фермы. Современные российские фермеры имеют право зарегистрировать крестьянское хозяйство как юридическое лицо или отказаться от этой процедуры.К сожалению, в настоящее время нет ясности в законодательной базе относительно регистрации крестьянских хозяйств. То есть фермы могут функционировать как юридические лица, так и без регистрации.

Также возможно, что крестьянское хозяйство регистрирует индивидуального предпринимателя, который планирует работать полностью самостоятельно или с привлечением наемных работников … С другой стороны, лицо, не зарегистрированное в качестве индивидуального предпринимателя, также имеет право на единовременную работу. собственноручно зарегистрировать частное хозяйство и работать самостоятельно.

Как видите, есть несколько вариантов, кто имеет право организовывать крестьянские хозяйства. Это может быть:

- добровольный договор нескольких лиц с регистрацией юридического лица;

- добровольное объединение нескольких человек без регистрации юридического лица;

- индивидуальный предприниматель;

- гражданин без статуса индивидуального предпринимателя, который самостоятельно регистрирует и управляет фермерским хозяйством.

Законодательное регулирование фермерских объединений

Федеральный закон от 29.07.2012 г.74 посвящено этой форме управления. В нем подробно описан порядок управления хозяйством, распоряжения имуществом и земельными участками, прием новых членов в крестьянские хозяйства и другие важные нормы. Обратите внимание, что этот закон применяется только к объединениям, зарегистрированным как юридические лица.

Обращаем ваше внимание, что если крестьянское хозяйство не зарегистрировано как юридическое лицо, в своей деятельности с точки зрения законодательства оно руководствуется Гражданским кодексом, а точнее статьей 86.Эта статья фиксирует добровольность участия в товариществе, возраст, с которого разрешается быть членом крестьянского хозяйства, субсидиарную ответственность участников (см. Ниже).

Юридические нюансы регистрации крестьянского хозяйства

Когда фермерское хозяйство создается группой лиц или членами одной семьи, составляется специальный договор, который включает:

- Полный список членов ассоциации с указанием родственных связей (если есть).

- Данные о главе совхоза.

- Права и обязанности членов ассоциации.

- Полный перечень имущества, порядок его владения и использования в хозяйственных целях.

- Порядок вступления в ассоциацию или выхода из нее.

- Порядок реализации выпускаемой продукции, основные каналы сбыта.

- Иные предметы по усмотрению участников хозяйства, не противоречащие российскому законодательству.

Все члены крестьянского хозяйства подписывают договор о его создании лично и добровольно (в том числе несовершеннолетние).Кстати, если планируется, что через несколько лет к ассоциации присоединится еще один член семьи (например, доживет до 16 лет), этот пункт может быть включен в договор. Если крестьянское хозяйство создается одной семьей, к договору должны быть приложены документы, подтверждающие родство, и учредительные документы.

Если крестьянское хозяйство создается одной семьей, к договору и учредительным документам должны быть приложены документы, подтверждающие родство.

Ответственность крестьянского (крестьянского) хозяйства

Статья 86.1 ГК РФ устанавливает субсидиарную ответственность членов крестьянского / фермерского хозяйства. Что это значит? В связи с тем, что любое крестьянское хозяйство ведет предпринимательскую деятельность, то есть пытается систематически получать прибыль, оно рискует потерять часть своего капитала или имущества.

Если у хозяйства есть задолженность по ссудам или другим финансовым обязательствам, его имущество будет выставлено на публичный аукцион. Если этого окажется недостаточно, можно взыскать долги не только за счет личного имущества главы крестьянского хозяйства, но и всех остальных членов крестьянского хозяйства в равной степени.

Чем занимается руководитель колхоза

У любой фермы должен быть глава фермы. В этом качестве выступает либо один из членов ассоциации, либо единственный собственник. В связи с тем, что любое крестьянское хозяйство по сути является добровольным объединением равноправных работников, глава не имеет особых полномочий, а также особой ответственности.

Это в основном формальная должность, предполагающая представительские функции. , например, при получении субсидий, взаимодействии с контрагентами и государственными органами… Интересно, что не только граждане России, но и граждане других стран и даже лица без гражданства имеют право создавать фермы и возглавлять их.

Статистика: сколько крестьянских хозяйств в России

Сколько таких ферм действует в России в настоящее время? Как ни странно, но точного ответа на этот вопрос до сих пор нет. Дело в том, что итоги последней сельскохозяйственной переписи (2016 г.) еще не подведены. Их публикация запланирована на конец 2018 года.

Если принять во внимание более старые данные переписи 2006 года, то можно сказать, что в стране насчитывается не менее 170 тысяч крестьянских хозяйств. В огромном штате это очень мало. Однако, учитывая, что госпрограмма поддержки фермеров реализуется с 2012 года, можно предположить, что сейчас крестьянских хозяйств намного больше.

Чем и как владеет крестьянское хозяйство

В рамках своей деятельности любое фермерское объединение имеет право владеть и использовать:

- земельный участок;

- объект капитального строительства и прочих сооружений;

- сельхозтехника, оборудование и любой инвентарь;

- финансовый ресурс, полученный в рамках предпринимательской деятельности;

- мелиоративный объект;

- автотранспорт, в том числе грузовые;

- племенное животное;

- семена и другое сырье.

Важно помнить, что в договоре должен быть указан перечень имущества (как минимум, такого как земля и оборудование). Все участники совместно владеют имуществом на равных условиях. Следовательно, нельзя утверждать, что земля принадлежит, например, главе хозяйства, а грузовик — его брату.

После подписания договора указанное в нем имущество становится общим. При прекращении деятельности имущество делится между участниками хозяйства, а после смерти наследуется в соответствии с требованиями российского законодательства, в частности Гражданского кодекса.

По окончании деятельности имущество делится между участниками хозяйства.

Чем частная ферма отличается от частной

Иногда люди, еще не освоившие понятийный аппарат в этой сфере, путают понятие крестьянского хозяйства с «личным подсобным хозяйством» или, для краткости, личным подсобным хозяйством. Эти термины чем-то отличаются? Ответ на этот вопрос довольно прост. Основное отличие — цель деятельности: для крестьянских (фермерских) хозяйств — это предпринимательство и получение прибыли, для личных подсобных хозяйств — производство продукции для личных нужд.

То есть члены крестьянских объединений выращивают и производят продукцию на продажу, а владельцы личных приусадебных участков — только для себя. ЛПХ не требует регистрации и уплаты налогов, в то время как такие обязанности возлагаются на крестьянские хозяйства.

Уплата налогов хозяйствами

КФ занимаются предпринимательской деятельностью, поэтому обязаны платить налог на прибыль в бюджет. Большинство этих ассоциаций используют упрощенную систему налогообложения с ставкой прибыли 6%. В этом случае декларация подается в ФНС только один раз в год, что существенно экономит время. Другие режимы (упрощенная система налогообложения с 15%, ОСНО и ЕНВД) не запрещены законом, но считаются менее прибыльными.

Глава фермерского хозяйства обязан следить за своевременной уплатой налогов в полном объеме. Помимо налогов, страховые и пенсионные взносы должны уплачиваться за всех членов крестьянских хозяйств, а обязательные взносы и подоходный налог — за работников.

Стоит ли создавать крестьянское хозяйство: плюсы и минусы

Каковы преимущества и недостатки этой формы сельскохозяйственного объединения? Многие фермеры, работающие в профильной сфере, долго не могут определиться, нужно ли регистрировать этот тип хозяйств. Его преимущества во многом неясны. А также «подводные камни», которые появляются только после начала работы. Давайте рассмотрим, какой положительный и отрицательный опыт накоплен российскими аграриями.

Преимущества создания крестьянского хозяйства

- Для создания данной формы бизнеса нет требований к минимальному размеру уставного капитала (для обычных юридических лиц — от 10 тысяч рублей).

- Зарегистрированные крестьянские хозяйства с большей вероятностью получат государственные или муниципальные субсидии.

- Крестьянские (фермерские) хозяйства могут получить землю для ведения хозяйственной деятельности на льготных условиях.

- Значительно меньший объем отчетности по сравнению с ООО.

Недостатки регистрации фермерского хозяйства

- Возможность привлечь в объединение только 5 человек, не являющихся родственниками.

- Для всех членов фермы личное участие в сельскохозяйственных работах является обязательным, что затрудняет привлечение новых членов и особенно инвесторов.

- В случае возникновения финансовых проблем на ферме, ее члены будут нести персональную ответственность, в том числе за счет частной собственности.

- Законодательство о крестьянских (фермерских) хозяйствах развито недостаточно, многие сферы вообще не урегулированы.

Ферма подходит для фермеров, которые уже имеют опыт работы в сельскохозяйственном секторе, предпочтительно в торговле.

Перспективы фермы

В наши дни сельское хозяйство России сложно назвать современным и процветающим.Несмотря на постоянный высокий спрос на продукты питания среди населения, организация производства и выхода на рынок требует значительных затрат.

Эта форма ведения хозяйства подходит для многодетных семей, проживающих в сельской местности. Позволяет рассчитывать на господдержку, в том числе на выделение земли, и при этом не обременяет собственников бумажной волокитой.

Ферма подходит для фермеров, которые уже имеют опыт работы в сельскохозяйственном секторе, предпочтительно в торговле.Помните, что цель этой комбинации — производить товары для продажи, а не только для личного пользования. Поэтому не лишним будет составить бизнес-план и заранее продумать порядок реализации продукции.

В каждый конкретный момент истории Нового времени все хозяйствующие субъекты имели определенный правовой статус. Крестьянские (фермерские) хозяйства оставались заколдованными или засекреченными. Если кому-то эти слова кажутся ироничными или совершенно нелепыми, то этот человек никогда не вникал в суть правового статуса этого субъекта.Краткий экскурс в историю (примечательно, что мы будем говорить только о ранее принятых актах, но все еще действующих сегодня) позволит нам увидеть суть вопроса.

Поз. 1, ст. 1 Закона РСФСР от 22 ноября 1990 г. № 348-1 «О крестьянском (фермерском) хозяйстве» крестьянское (фермерское) хозяйство определено как самостоятельный хозяйствующий субъект на правах юридического лица , который, на основании использования отдельным гражданином, семьей или группой граждан земельных участков и имущества, находящихся в их собственности или арендованных ими, осуществляет производство, переработку и реализацию сельскохозяйственной продукции.

Очередная редакция данной нормы несколько изменила определение, но с той же сущностью крестьянского (фермерского) хозяйства, что и самостоятельный хозяйствующий субъект на правах юридического лица в лице отдельного гражданина, семьи или группы лиц. занимается производством, переработкой и реализацией сельскохозяйственной продукции на основе использования имущества и находящегося в его пользовании, в том числе в аренде, по наследству или в собственности на земельные участки. Это было определение рассматриваемой фермы до 17 июня 2003 года.

В обеих редакциях речь идет о самостоятельном хозяйствующем субъекте, то есть отличном от его субстрата, обособленном в обращении. Представим себе простейший вариант, который следует из концепции, предложенной законодателем: отдельный гражданин представлен независимым (другим, независимым от того же гражданина) хозяйствующим субъектом, наделенным правами юридического лица. Эту концепцию, предложенную законодателем в 1990 году, можно понять, поскольку реальными юридическими лицами признавались только социалистические предприятия, учреждения, организации и активно созданные кооперативы.